Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

ROTHSCHILD & CO : Stratégie trimestrielle T1 2026 - R-co Valor & R-co Valor Balanced

17/4/2026

Le premier trimestre 2026 aura été celui d’un passage de témoin brutal. Après un début d’année encore porté par des arbitrages géographiques et sectoriels favorables aux actifs risqués, le mois de mars a vu les marchés basculer vers un environnement dominé par l’énergie, la géopolitique et la réévaluation du risque inflationniste et de taux.

En janvier et février, la dynamique demeurait constructive. Les flux se réorientaient vers l’Europe, le Japon et, plus largement, les marchés développés hors États Unis, dans un contexte de doutes croissants autour du cycle de l’intelligence artificielle, d’affaiblissement du dollar et d’incertitudes politiques américaines. Cette configuration a toutefois été fragilisée en fin de période par la montée des tensions au Moyen Orient autour de l’Iran, ravivant progressivement l’aversion au risque et la prime géopolitique.

Le point de rupture est intervenu en mars avec un choc exogène majeur : le blocage du détroit d’Ormuz. L’événement a brutalement rebattu les cartes sur le marché de l’énergie et, par ricochet, sur les anticipations d’inflation et de politique monétaire. Le baril de Brent a progressé de 63,3 % sur le mois pour atteindre 102,5 dollars fin mars , un mouvement d’ampleur historique. En réaction, les anticipations de taux ont été profondément révisées : le consensus est passé d’un scénario de détente monétaire en début d’année à l’anticipation de deux à trois hausses de taux de la BCE, et de zéro à une hausse de la Fed. Ce changement de régime s’est traduit par une remontée de la volatilité, une tension des taux longs et une revalorisation globale du risque. Le Bund et le Treasury à dix ans ont nettement progressé (Bund ~3,0% ; 10 ans américain ~4,3% fin mars1), tandis que le dollar a retrouvé son statut de valeur refuge. Fait notable dans cet épisode de stress : l’or a reculé depuis début mars, pénalisé par la vigueur du dollar et par des ventes techniques destinées à couvrir d’autres pertes. La Chine, relativement discrète depuis l’éclatement du conflit, semble pour l’instant tirer son épingle du jeu, tandis que les États‑Unis font face à un discrédit croissant, l’Empire du Milieu apparaissant comme un pôle de stabilité relative sur la scène internationale.

Les marchés actions ont, dans ce contexte, terminé le trimestre en repli. À fin mars, le MSCI ACWI affiche une baisse de 3,2 % depuis le début de l’année1, dans un mouvement commun aux principales zones. L’Europe recule de 4,6 % (Euro Stoxx 50), pénalisée par une nette dégradation en mars, tandis que les États Unis cèdent 4,4 % (S&P 500)1. Les marchés émergents ont également corrigé en fin de période, mais restent proches de l’équilibre sur le trimestre ( 0,5 % pour le MSCI Emerging Markets)1.

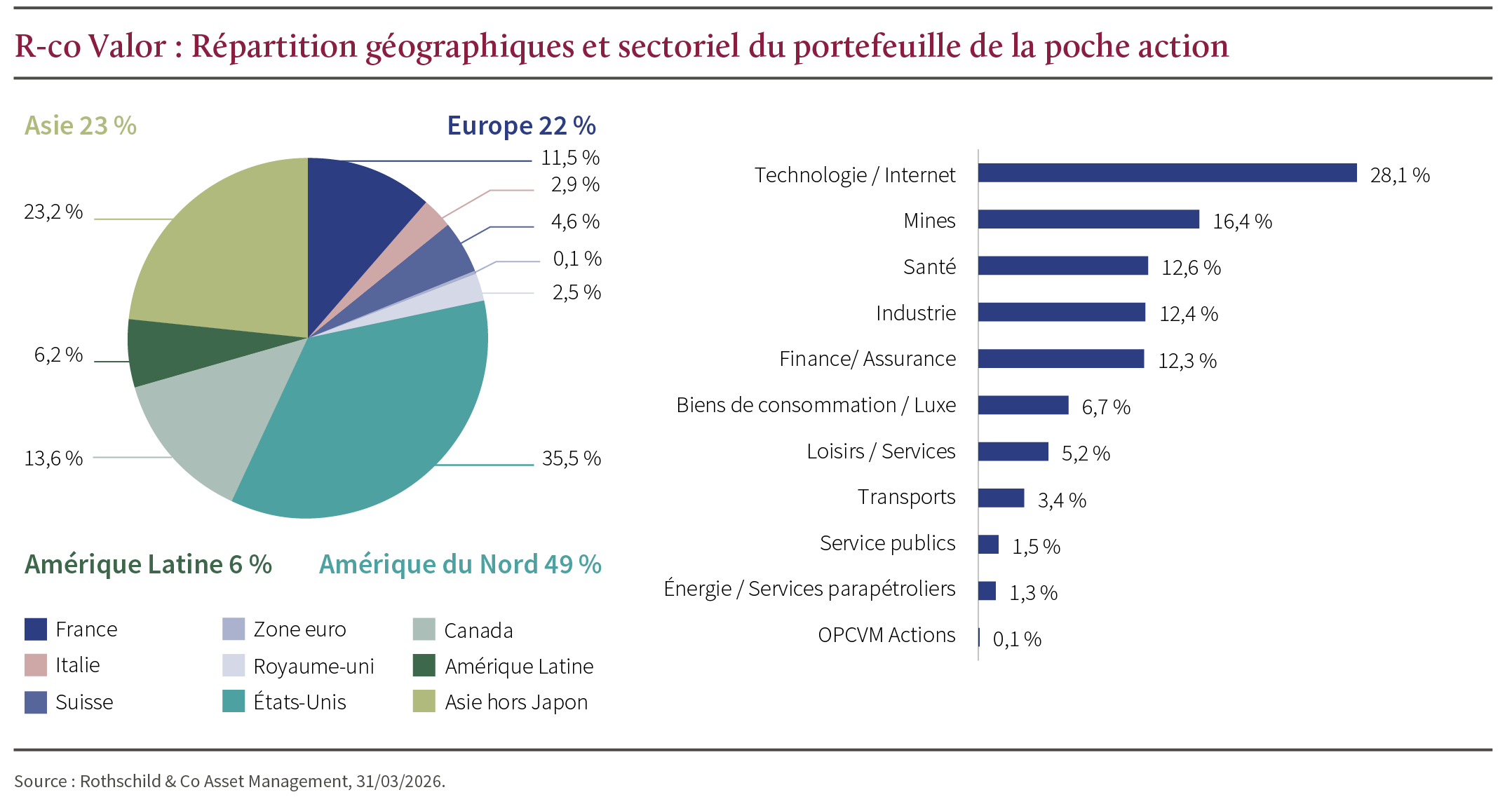

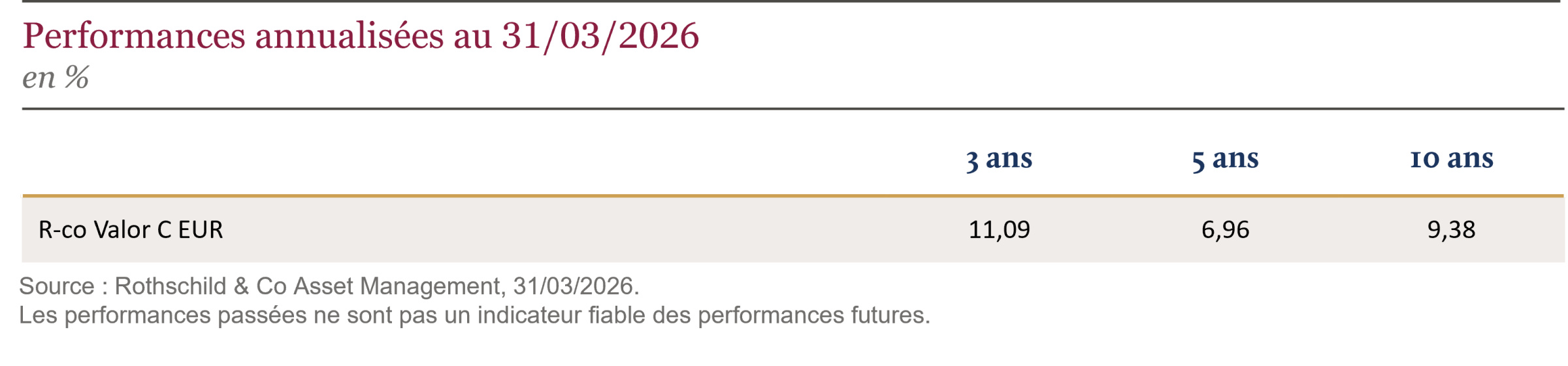

R-co Valor

R‑co Valor recule de 4,3 % sur le trimestre (part C EUR). La période s’est jouée en deux temps : un début d’année plutôt constructif, puis la correction de mars, amplifiée par des rotations sectorielles particulièrement brutales . Sur l’ensemble de la période, la technologie et le luxe ont été les principaux détracteurs : la première a surtout souffert de sa composante émergente, le second de LVMH et Richemont, affectés par la dégradation des perspectives de demande mondiale. Sur le plan géographique, l’Asie hors Japon a été la zone la plus pénalisante. À l’inverse, les matières premières, portées par les minières et l’énergie, ont soutenu la performance, dans un contexte plus favorable aux prix des métaux et de l’énergie. Les industrielles, en particulier nord‑américaines, se sont également distinguées, à l’image d’Honeywell et de Bombardier.

L’exposition actions de R‑co Valor a été relevée au cours du trimestre, de 72 % début janvier à 76 %2. Ce mouvement s’est opéré de deux manières: 1/ via la gestion active des positions existantes. L’exposition a été renforcée sur des sociétés jugées survendues, notamment en Europe, avec des achats sur Capgemini, Richemont, LVMH, Lonza et Ferrari. Plusieurs positions ont également été renforcées sur les marchés émergents, notamment Grab, Alibaba, Kingdee, MercadoLibre, Tencent et Xiaomi. Des ajustements ont, par ailleurs, été réalisés en Amérique du Nord sur le secteur de la santé avec Thermo Fisher, Medtronic et BioMarin, ainsi que dans le secteur minier du cuivre via Ivanhoe Mines et Freeport McMoRan. Ces deux dernières avaient été partiellement allégées en première partie de l’année. 2/ en intégrant de nouvelles sociétés en portefeuille. Lonza, CDMO suisse du secteur de la santé, a ainsi fait son entrée en portefeuille, afin de bénéficier de la croissance du secteur et de la montée en puissance de l’externalisation des activités de production pharmaceutique. Une exposition au secteur aurifère a également été initiée via NovaGold, développeur d’un projet minier en Alaska. Enfin, HDFC Bank, banque indienne de premier plan, a été introduite afin de renforcer l’exposition aux marchés émergents, dans un contexte de valorisations redevenues attractives en Inde. Des allégements ont également été réalisés, principalement dans une optique de prises de bénéfices. Quelques valeurs minières ont ainsi été écrêtées en début d’année, notamment Newmont et Ivanhoe, de même que certaines valeurs de la santé telles que Pfizer et Roche. Plus largement, l’exposition aux entreprises nord‑américaines a été ajustée, avec des allégements sur Morgan Stanley, Bombardier et AES.

La part non investie en actions est restée allouée à des instruments monétaires, combinant des fonds monétaires et des obligations souveraines européennes à maturité inférieure à un an.

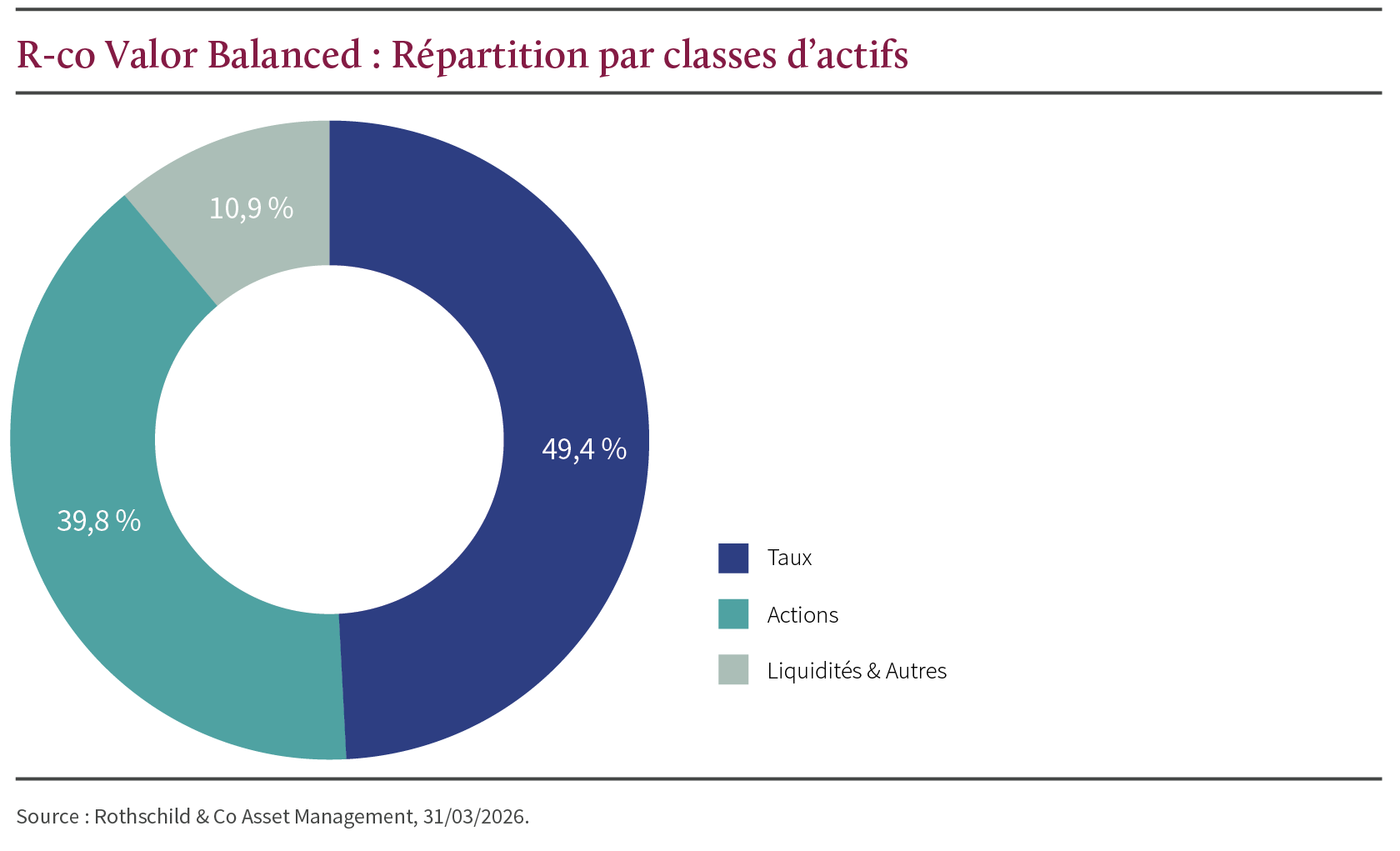

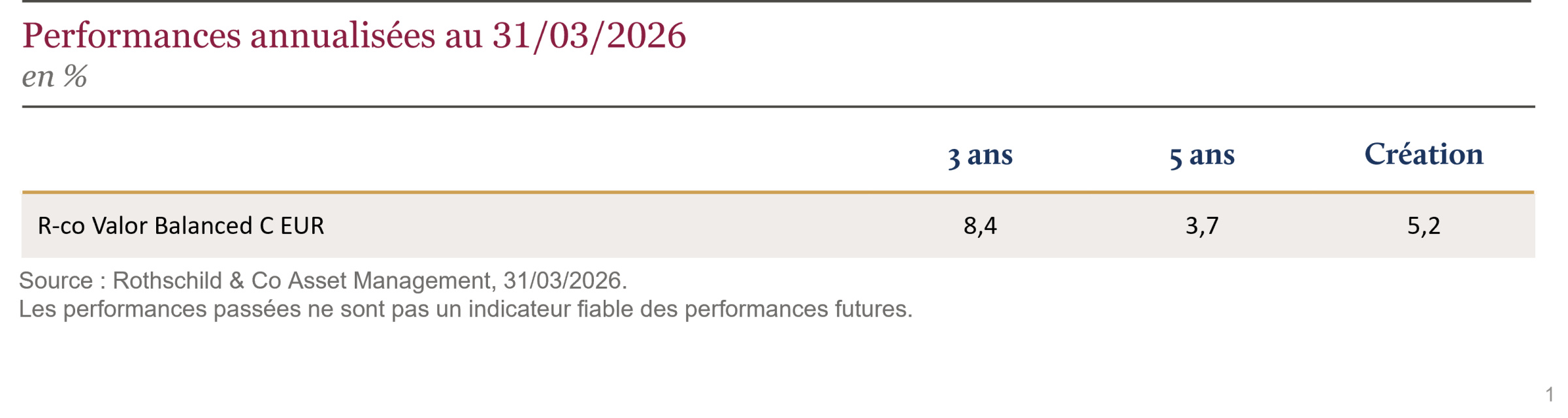

R-co Valor Balanced

R-co Valor Balanced affiche une exposition actions à 40 %, la poche obligataire représente 49 %, le reste étant investi en monétaire et assimilé2. Le fonds corrige de -2,8 % depuis le début de l’année (Part C EUR), impacté principalement par sa composante action, mais aussi obligataire dans une moindre mesure2.

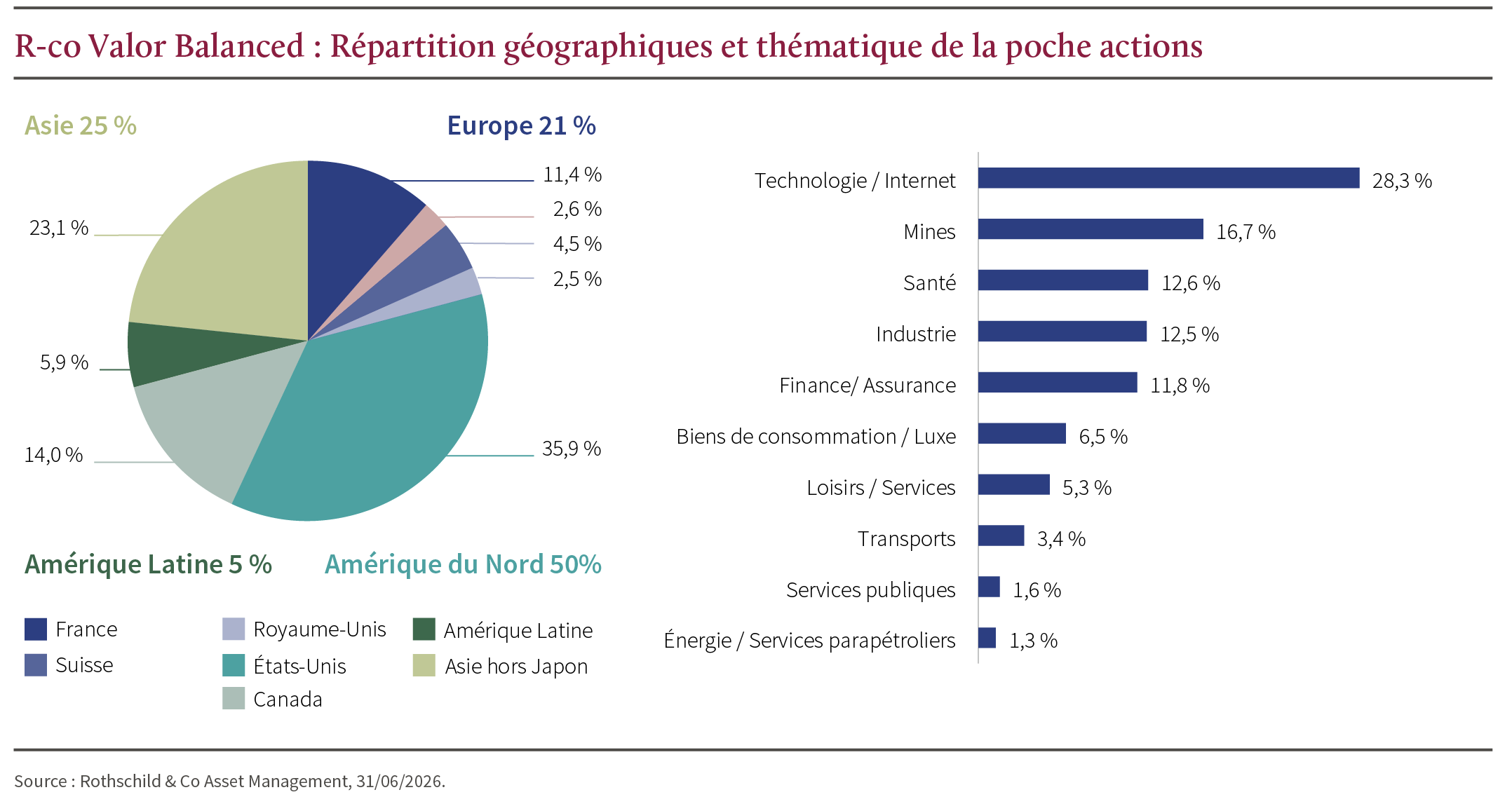

Poche action

La poche actions de R-co Valor Balanced réplique celle de R-co Valor. Les mouvements effectués ainsi que le positionnement sont identiques

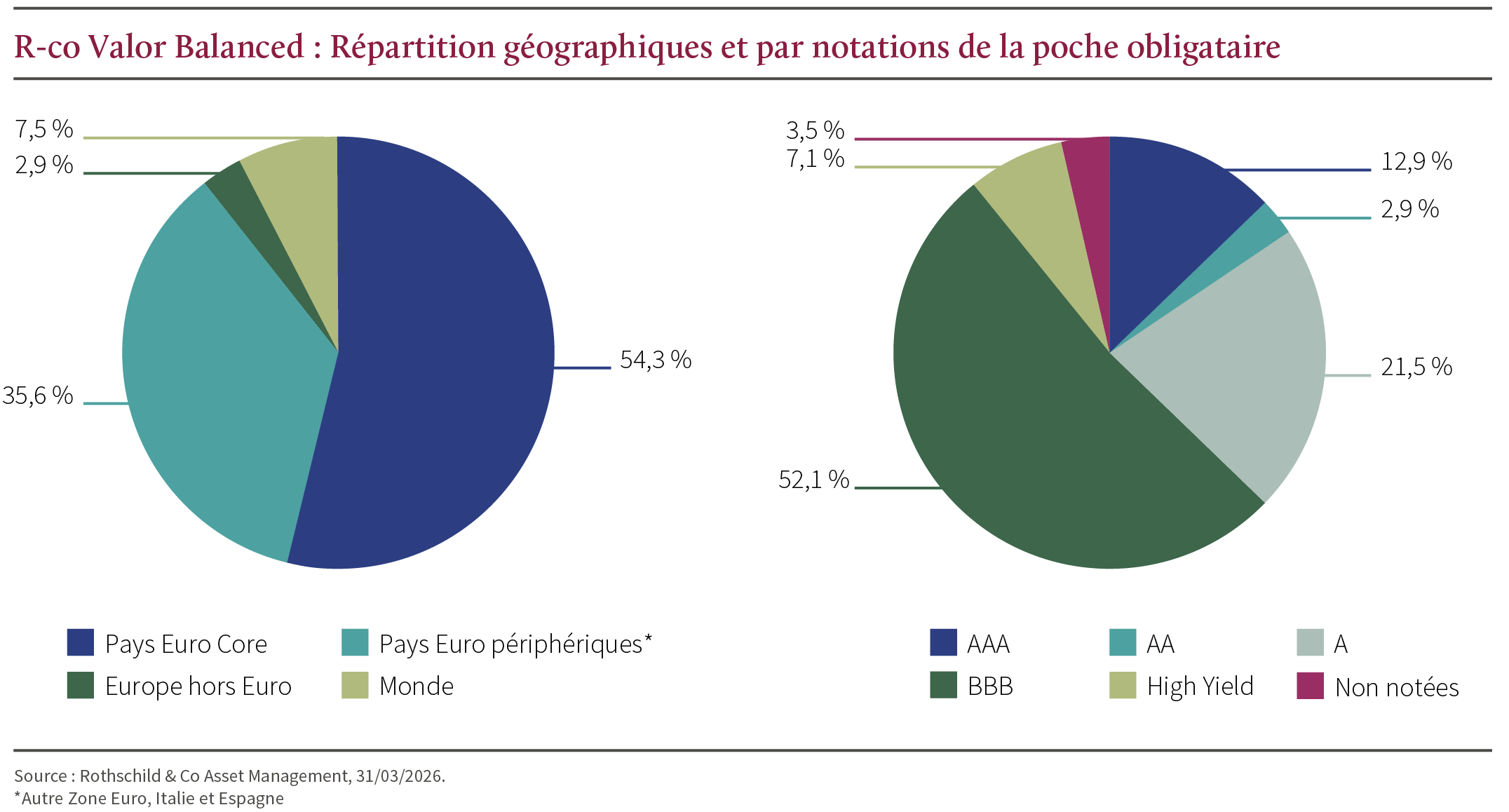

Poche obligataire

Sur l’ensemble du trimestre, les marchés des taux ont été marqués par une forte volatilité, alternant entre pressions haussières liées aux anticipations d’inflation, et mouvements de repli vers les valeurs refuges, pour finalement s’achever en mars par une remontée brutale des rendements, tant aux États‑Unis qu’en Europe. Les rendements des obligations d’État ont ainsi fortement progressé tout au long du mois de mars, menés par les maturités courtes, les investisseurs révisant nettement à la baisse leurs attentes de baisses de taux à court terme. Les rendements souverains à 10 ans ont également nettement monté aux États Unis et en Allemagne. Le Bund a atteint fin mars son plus haut niveau depuis 2011 à 3,1 %, tandis que le 10 ans américain a terminé le mois à 4,3 %1. Dans ce contexte, les marchés du crédit en euro ont connu une correction sur le trimestre avec une performance négative de 1 %1 sur l’Investment Grade3 et de 1,7 %1 sur le High Yield4 .

Sur la poche obligataire de R-co Valor Balanced, l’exposition a été portée à 49 %2. Sur les deux premier mois, le fonds a profité d’une période particulièrement active en termes d’émissions pour se positionner sur le marché primaire. Les valeurs financières ont été alors privilégiées. Certains segments du crédit européen de qualité, en particulier les subordonnées financières, continuent d’offrir des points d’entrée attractifs, soutenus par des fondamentaux solides et un renforcement significatif des fonds propres. En mars, l’activité primaire s’est fortement contractée, les émissions financières en Europe atteignant un point bas de six ans, reflet d’une aversion au risque liée aux tensions géopolitiques au Moyen Orient. Au sein du fonds les renforcements ont alors principalement été réalisés sur le marché secondaire et ici encore ont surtout concerné des obligations financières de qualité Investment Grade, offrant un portage attractif. La sensibilité du fonds a été portée à 4,72, principalement via des positions en futures sur le Schatz (2 ans allemand), l’un des segments de la courbe ayant le plus bougé sur la période. Cette approche a permis un ajustement rapide de la sensibilité sans mobiliser la poche de liquidités et sans accroître le risque de crédit.

Perspectives

La leçon du trimestre est sans ambiguïté : lorsque l’énergie et la géopolitique reprennent la main, la visibilité macroéconomique se dégrade rapidement. Mars a marqué un point d’inflexion, mettant à l’épreuve non seulement les marchés actions, mais surtout les hypothèses macroéconomiques dominantes. La désinflation attendue et le scénario de détente monétaire, largement consensuels en début d’année, ont été réinterrogés en l’espace de quelques jours. Pour les prochains mois, trois variables méritent une attention particulière. D’abord, la transmission du choc énergétique (inflation, marges, consommation) et sa capacité à se diffuser au‑delà du pétrole. Ensuite, la réaction des banques centrales, dont la flexibilité redevient clé dans un monde où les chocs d’offre peuvent refaire surface. Enfin, la saison des résultats, qui conserve un rôle d’ancrage tant qu’elle confirme la solidité des fondamentaux, même dans un environnement de coûts et de taux plus contraignant. Les attentes du consensus sont par ailleurs particulièrement élevées aux Etats-Unis, avec une croissances des bénéfices attendus à +16% pour 20261.

La visibilité demeure réduite pour tous les acteurs. Dans ce contexte, notre approche repose sur une discipline éprouvée, un cadre clair et la capacité à agir lorsque les marchés offrent de véritables points d’entrée. Le conflit n’a pas entraîné de rupture dans l’allocation, la démarche demeurant résolument orientée vers le long terme. Les mouvements réalisés visent principalement à renforcer des convictions mises sous pression, notamment sur les marchés émergents et sur des entreprises de qualité en Europe. Il apparaît désormais opportun de redevenir acheteur sur certains segments, là où des prises de bénéfices avaient été réalisées quelques semaines auparavant. Dans un marché dominé par l’émotion et la dispersion, l’objectif reste de conserver une lecture rationnelle du cycle et d’investir lorsque la correction est susceptible de créer de la valeur.

Partager

Equipe commerciale

Évènements