Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

ROTHSCHILD & CO : Les foncières peuvent-elles battre en 2026 leurs rendements sur fonds propres déjà historique ?

19/2/2026

La performance des foncières cotés en 2026 pourra-t-elle dépasser le rendement des fonds propres proche de ses plus hauts historiques1 ? La question est légitime après la performance du millésime 2025 qui a reflété en moyenne le rendement des cash-flows3 soit environ 8 %2, dont un peu plus des deux tiers ont été distribués sous forme de dividendes, procurant un rendement entre 5 % et 6 %2.

Au sein même du secteur, la divergence de performance entre classes d’actifs a été marquée. La pentification de la courbe des taux a provoqué un de-rating4 des foncières possédant des immeubles à faible rendement, soit le résidentiel allemand et les bureaux primes5 (environ 30% de l’indice début 2025). À l’inverse, les flux acheteurs se sont concentrés sur les actifs offrant une prime de risque élevée et un potentiel de croissance des loyers. Le commerce et la santé affichent ainsi les meilleures performances, l’un porté par la bonne tenue de la consommation et l’autre par la normalisation des taux d’occupation, post-Covid et scandales sanitaires.

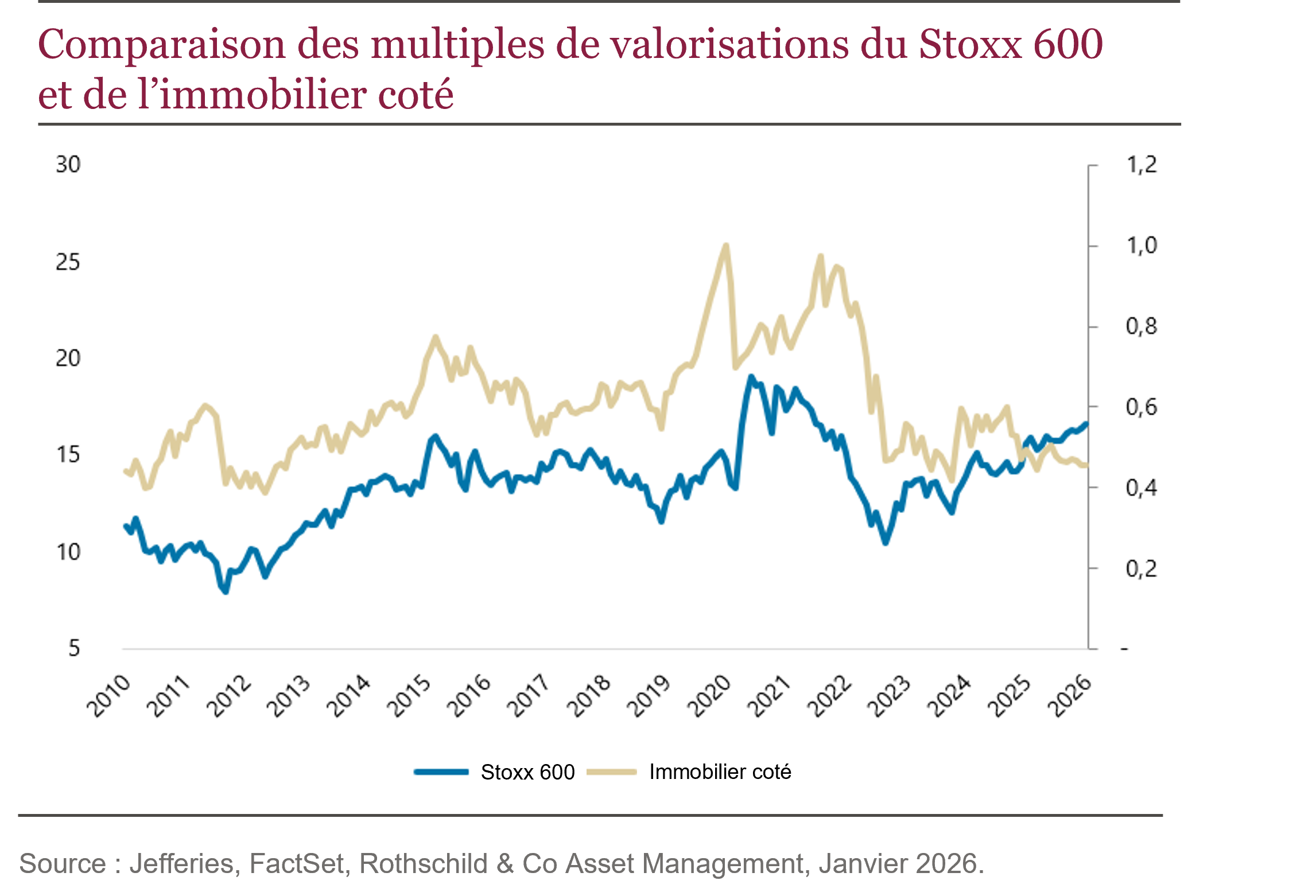

Au final, la performance s’est faite sans « re-rating »6, les foncières cotées de la Zone euro restent ainsi toujours très peu valorisées, aussi bien du point de vue des indicateurs propres au secteur (30 % de décote)2 que sur la base d’indicateurs plus larges, comme les multiples de bénéfices par action utilisés par les investisseurs généralistes (actuellement acheteur marginal du secteur). Les foncières de la Zone euro se paient ainsi 12 fois les bénéfices 2026 contre 14 fois pour les foncières européennes, et environ 17 fois pour le marché (MSCI Europe ou Stoxx 600)7. Or, depuis 15 ans, les foncières du fait de la visibilité de leurs revenus, ne se sont jamais payées moins cher que le marché.

L’explication est à chercher du côté de la croissance qui est actuellement la principale variable d’ajustement des investisseurs et de ce point de vue, il est vrai que le secteur n’est structurellement pas le mieux placé, d’autant plus dans le contexte de développement effréné de l’IA.

2026 sera-t-elle l’année du réveil ?

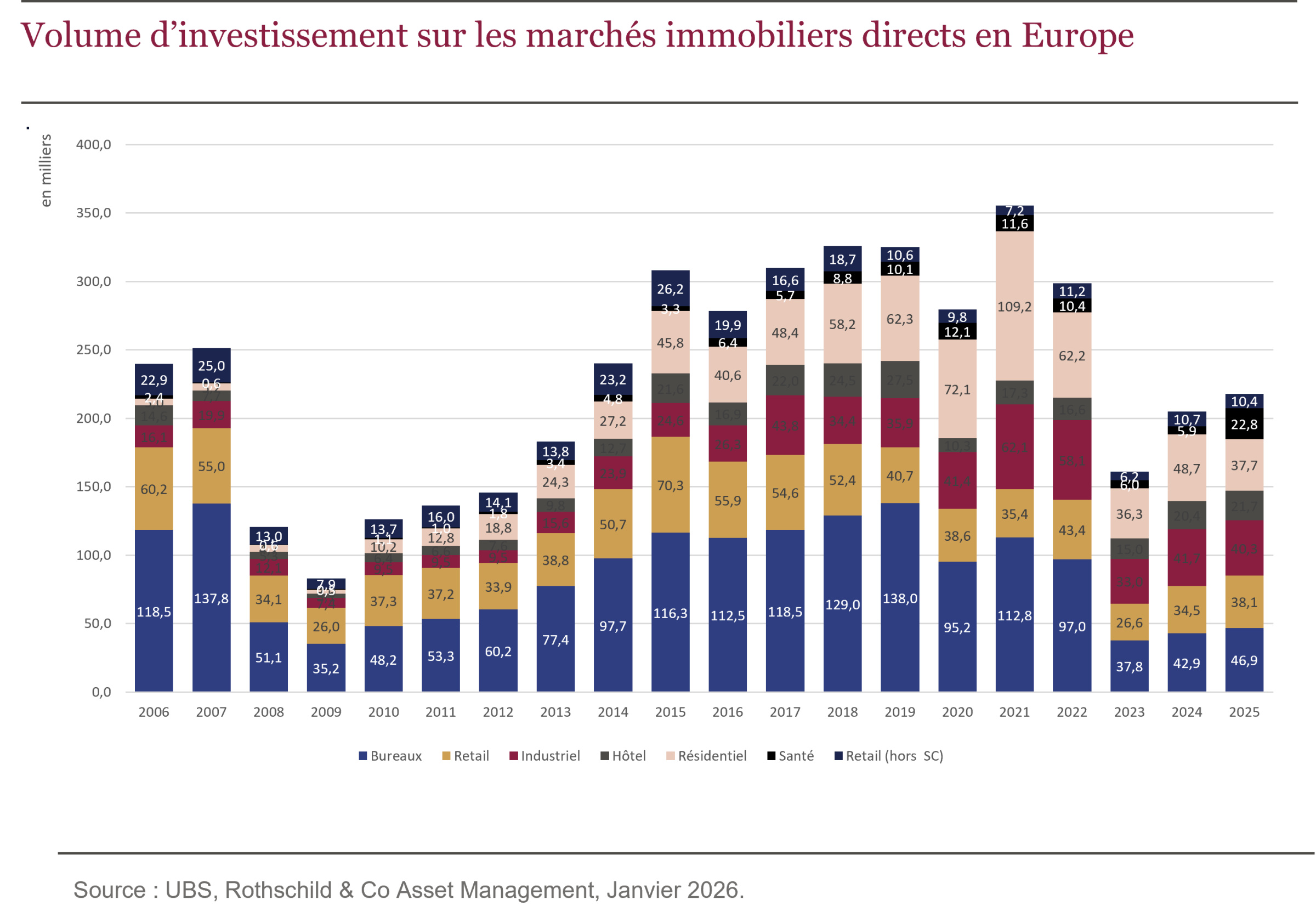

Si les investisseurs sont moins sensibles aux indicateurs de valorisation traditionnels utilisés pour les foncières, c’est aussi parce que le marché de l’investissement en immobilier est resté peu dynamique. La reprise des volumes est lente, la liquidité limitée pour les transactions importantes (de plus de 100M€), laissant de fait un doute sur l’opportunité réellement offerte par la décote des foncières vis-à-vis des prix constatés sur les marchés immobiliers.

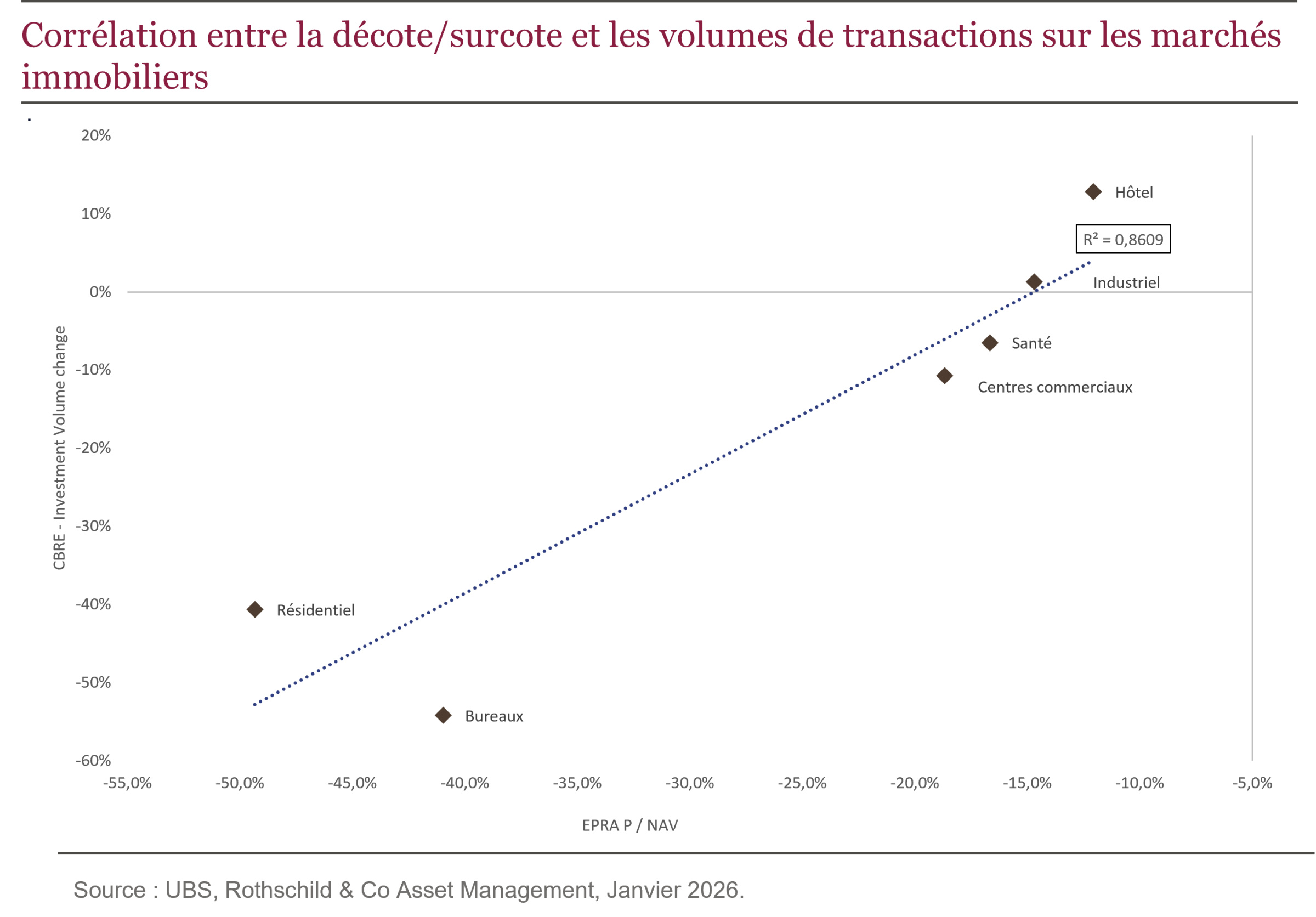

Historiquement, les décotes sont d’ailleurs corrélées aux volumes d’investissements :

Les prévisions pour 2026 laissent envisager un redressement progressif du marché de l’investissement, par classe d’actifs on peut s’attendre à une orientation des flux similaire à 2025, hors mouvement brutal sur la courbe des taux. Autrement dit, les actifs offrant une prime de risque confortable sans risque locatif majeur (typiquement les centres commerciaux) devraient continuer à tirer leur épingle du jeu. Pour les autres, les managements pourraient bien être contraints de forcer leur destin en adoptant une gestion plus dynamique d’allocation du capital.

De quels outils disposent les managements pour réduire proactivement leurs décotes ?

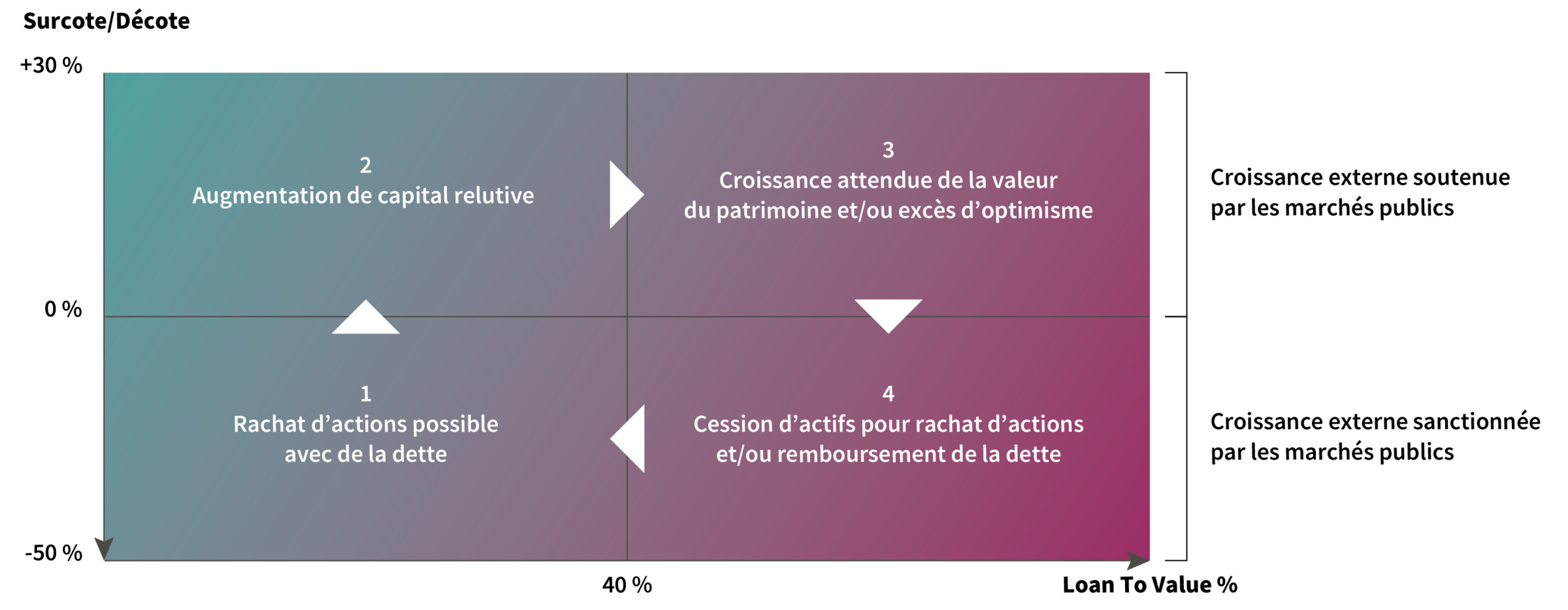

Le niveau de décote traduit l’anticipation par les marchés côtés d’une baisse de valorisation des immeubles, soit par une dégradation des conditions locatives, soit par une hausse des rendements (multifactorielle). Dans le cycle actuel, le dénominateur commun à la baisse de valeur des immeubles a été la remontée des taux d’intérêt, aggravée par l’effet de levier au niveau des fonds propres. On peut décrire un cycle immobilier à travers quatre situations de marchés, caractérisées ci-dessous par le niveau d’endettement et de décote/surcote :

Source : Rothschild & Co Asset Management, Janvier 2026.

Dans la situation quatre, la moins bonne, où l’on retrouve par exemple les foncières de résidentiel allemandes (décote moyenne de plus de 40 % et ltv (loan to value)8 comprise entre 40 % et 50 %) scotchées depuis la hausse des taux, la rédemption viendra d’une accélération des cessions sur des prix supérieurs aux prix implicitement valorisés par les marchés côtés, autorisant la réduction de leur dette et la possibilité de procéder à des rachats d’actions. Les valorisations boursières devraient alors amorcer un re-rating permettant de passer dans la situation deux, ouvrant à nouveau l’accès aux augmentations de capital pour financer la croissance externe (actuellement on y trouve certaines foncières de logistiques et de commerce). On retrouve dans le cadran 1, des foncières de bureaux prime comme, par exemple, Gécina qui pourrait utiliser ses produits de cession uniquement pour du rachat d’actions.

Les changements de management intervenus ces derniers mois au sein du secteur (URW, Hammerson, Castellum, etc...) témoignent de la volonté des conseils d’administration d’adapter les directions aux défis du cycle actuel. Vonovia reste l’exemple le plus emblématique avec l’arrivée de Luka Mucic (connu pour avoir drastiquement réduit la dette de Vodafone) en remplacement de Rolf Buch qui a fait de la croissance à tout prix financée par de la dette…

Conclusion

La valorisation actuelle du secteur, toujours aussi attractive avec un retour moyen sur investissement de 8 %, dont 5 % sous la forme de dividendes7, ne semble pas suffire à faire revenir les investisseurs généralistes. Il manque vraisemblablement un catalyseur qui, s’il ne vient pas d’un élément exogène au secteur comme des déceptions du retour sur investissement de l’IA, baisse des taux etc…) devra attendre le redressement progressif du marché de l’investissement et/ou la mise en place de stratégies plus proactives des managements pour réduire leur décote. Dans ce contexte, nous privilégions majoritairement au sein du portefeuille les foncières de commerces à nouveau bien positionnées dans ce cycle, certaines foncières de logistiques et des foncières susceptibles d’activer des leviers opérationnels pour réduire leur décote.

Partager

Equipe commerciale

Évènements