Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

PICTET AM - Allocation d’actifs : les perspectives pour les actions restent positives

27/2/2026

Allocation d’actifs : les perspectives pour les actions restent positives

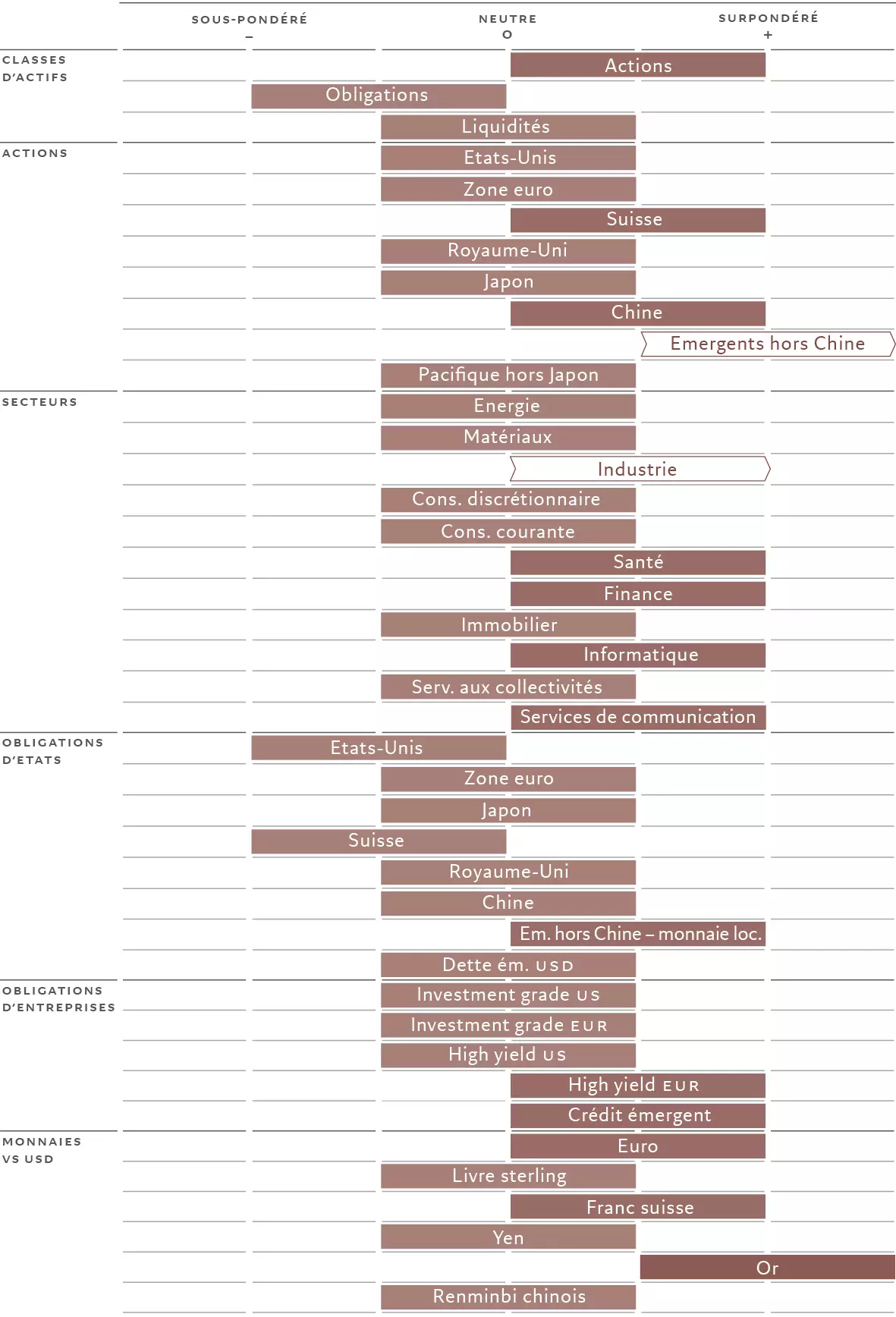

Les marchés d’actions ont bien démarré l’année et les principaux ingrédients pour des gains supplémentaires sont en place. Les conditions d'accès aux liquidités sont favorables, les gouvernements du monde entier augmentent leurs dépenses publiques (aussi bien le Japon, que les États-Unis ou l'Allemagne), les perspectives de croissance économique sont solides et l’inflation semble sous contrôle (voir Fig. 2). Nous continuons donc à surpondérer les actions et à sous-pondérer les obligations. Nous avons également augmenté notre exposition à l'industrie et aux marchés émergents.

Les indicateurs du cycle conjoncturel que nous surveillons soutiennent notre opinion. Parmi les pays développés, la conjoncture économique est favorable aux États-Unis, dans la zone euro, au Royaume-Uni et en Suisse. Néanmoins, c’est dans les marchés émergents que la croissance semble particulièrement forte. Selon nous, l’écart de croissance du PIB entre les économies émergentes et développées devrait se creuser à 2,5 points de pourcentage cette année, contre 2,3 points de pourcentage en 2025, ce qui annonce une surperformance des actifs émergents. La hausse des prix des matières premières pourrait offrir un point d'appui supplémentaire, en particulier si le dollar américain continue de s’affaiblir.

La situation en Chine n'est pas aussi clairement positive que dans le restes des marchés émergents. La croissance y atteint l’objectif de 5% fixé par le Gouvernement, mais l’économie peine à passer d’une croissance fondée sur les exportations à une expansion économique alimentée par la demande intérieure.

Au sein des pays développés, l’économie américaine peut compter sur le sentiment positif des entreprises et leurs intentions d’embauche. Cependant, nous sommes préoccupés par le fait que les ménages financent leurs dépenses par l’épargne plutôt que par les revenus, une situation qui a peu de chances d’être durable à moyen terme.

Pour l’Europe, les perspectives de croissance reposent sur l’efficacité des mesures de relance budgétaire et des dépenses d’infrastructure prévues, en particulier en Allemagne. Des réformes structurelles, telles que l’Union des marchés des capitaux de l'Union européenne, des améliorations sur le marché du travail et la diversification énergétique, pourraient constituer d’autres catalyseurs de croissance. En revanche, la vigueur de l’euro reste un risque pour les exportateurs de la région.

L’appréciation de la devise et son effet potentiellement négatif sur les exportations sont également un problème au Japon, où les élections anticipées à venir pourraient aboutir sur un vaste plan de relance alimenté par des fonds publics. Cette hypothèse défend l'idée d'un resserrement de la politique monétaire. Le renforcement de la monnaie sera, selon nous, une priorité pour la Banque du Japon. Nous pensons que la banque centrale continuera à normaliser son bilan, à relever les taux d’intérêt, en avril comme en décembre, et à intervenir sur les marchés des changes. Si la dynamique inflationniste persiste, on ne peut exclure le risque qu'un durcissement de la part de la banque centrale puisse freiner la croissance du PIB japonais.

Source: Pictet Asset Management

Nos indicateurs de liquidité annoncent des gains plus importants pour les actifs plus risqués. Sur l'ensemble des banques centrales que nous surveillons à travers le monde, 17 (57%) sont en phase d'assouplissement, 12 (40%) affichent une politique neutre et seule la Banque du Japon durcit sa politique. La Fed figure parmi les premières. En plus de sa politique d’assouplissement, elle est récemment passée d’un resserrement quantitatif à un soutien de l’économie à travers des achats techniques («reserve management purchases») de bons du Trésor.

Même si la politique monétaire accommodante soutient encore les actions, comme ce positionnement se maintient (notamment avec des entreprises qui continuent à dépenser sans compter dans l’IA et des gouvernements, tels que celui des États-Unis, qui testent leurs propres limites budgétaires), sous la surface, les risques augmentent. Plus cette situation durera, plus la probabilité d’un brusque retournement du moral des investisseurs sera forte, en particulier si les pressions inflationnistes réapparaissent.

Fig. 2 – Croissance en hausse, inflation faibleIndices mondiaux de surprise économique et d’inflationChartLine chart with 2 lines.The chart has 2 X axes displaying COLUMN_1, and COLUMN_3.The chart has 1 Y axis displaying COLUMN_2_Y_AXIS. Data ranges from -62.6 to 99.3.End of interactive chart.

Source: LSEG, Pictet Asset Management. Données couvrant la période allant du 01.01.2019 au 27.01.2026.

Nos indicateurs de valorisation pointent également vers des facteurs susceptibles d’entraîner un rebond. Cela dit, à court terme au moins, les primes de risque restent à des niveaux historiquement bas: aux États-Unis, par exemple, l’écart entre le rendement des bénéfices sur 12 mois et le rendement des bons du Trésor à 10 ans s’élève à 2,7%, soit 7 points de pourcentage de moins que son pic. Les perspectives continuent de s’améliorer pour les bénéfices mondiaux et le risque d’un net ralentissement des bénéfices est faibleLes perspectives des bénéfices reposent sur le nombre de relèvements des prévisions de bénéfices des analystes ascendants par rapport au nombre de dégradations.

Après leur récente sous-performance, les bourses américaines ne constituent plus le marché d’actions le plus onéreux. Pourtant, à 22x, les multiples cours-bénéfices du S&P 500 restent tendus et n'offrent que peu de marge en cas de dégradation de la croissance et de regain d’inflation.

Les indicateurs techniques suggèrent que les actions mondiales peuvent encore compter sur la diversité croissante du marché, c'est-à-dire sur le fait qu’un nombre plus élevé d’actions participent au rebond. Les flux entrants dans les actions restent solides (à 72 milliards de dollars sur les quatre dernières semaines), tirés par les indices de référence mondiaux, les marchés émergents et les États-Unis. Les enquêtes menées auprès des investisseurs particuliers et institutionnels montrent un positionnement clair en faveur du risque. Ce sont les gérants de fonds interrogés par Bank of America qui affichent les surpondérations en actions les plus fortes depuis 2024.

Secteurs et régions des actions: suivez l’essor de l’IA dans les marchés émergents

Compte tenu du maintien de mesures de relance monétaire et budgétaire dans le monde entier ainsi que de la perspective d’un assouplissement des réglementations sur les entreprises aux États-Unis, les actions restent une classe d’actifs attrayante. Néanmoins, ce sont les actions des marchés émergents qui présentent les plus grandes opportunités. Nous avons augmenté notre exposition aux actions des marchés émergents hors Chine et maintenons également une allocation en actions chinoises supérieure à celle de l’indice de référence.

La faiblesse du dollar américain, les volumes élevés de liquidités disponibles dans le monde et l’augmentation des échanges intrarégionaux continuent d’attirer des capitaux vers les actifs des marchés émergents. De plus, la vigueur des prix des matières premières profite également aux marchés riches en ressources tels que le Brésil et l’Afrique du Sud.

Nous prévoyons qu'avec 11%, ce seront les entreprises émergentes qui afficheront la plus forte croissance des bénéfices cette année dans le monde. Elles feront mieux que les entreprises américaines et japonaises, toutes deux à 10%, et afficheront un niveau deux fois plus élevé que ce que nous prévoyons pour le Royaume-Uni, la Suisse et la zone euro.

Nous nous attendons à des gains particulièrement solides dans les secteurs des technologies et des services de communication des marchés émergents, tels que la Corée, Taïwan et la Chine. Ils devraient en effet profiter de la forte demande de matériel et de semi-conducteurs liés à l’IA ainsi que de la reconfiguration en cours des chaînes d’approvisionnement en leur faveur, compte tenu des tensions commerciales et géopolitiques. Alors que le rebond de l’IA se propage au-delà d’un petit groupe de poids lourds technologiques américains, les actions émergentes dans les secteurs du matériel informatique et des semi-conducteurs progressent.

Par ailleurs, les actions chinoises devraient pouvoir compter sur un soutien supplémentaire grâce à l’assouplissement continu de la réglementation et des politiques monétaire et budgétaire, ainsi qu'à l’amélioration temporaire des relations commerciales entre les États-Unis et la Chine.

Poursuivre la lecture en cliquant ici

Partager

Equipe commerciale

Évènements