Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

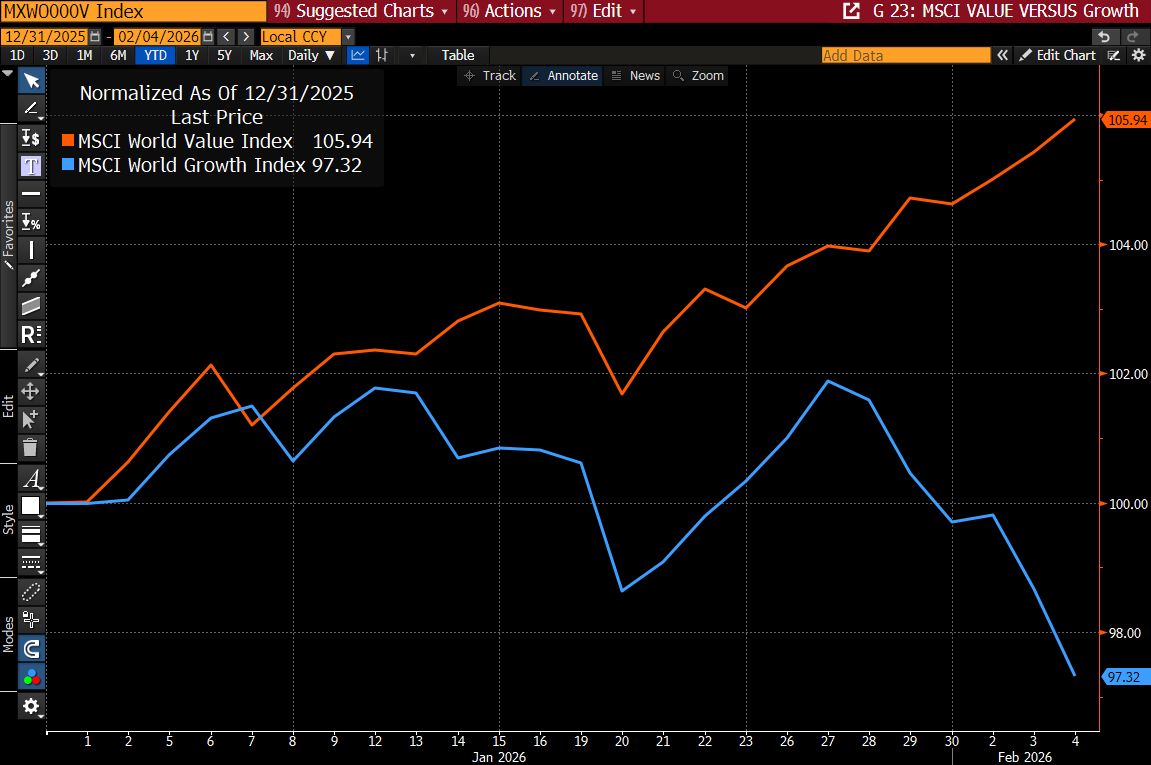

Les valeurs « value » prennent la tête

6/2/2026

Après plusieurs années de surperformance des valeurs de croissance, les valeurs « value » opèrent un retour en force.

- Les anticipations d’inflation aux États-Unis sont en hausse — historiquement, les valeurs « value » ont tendance à surperformer lorsque l’inflation est élevée. Depuis le début de l’année, les taux d’inflation implicites à 2 ans et 5 ans aux États-Unis ont progressé respectivement de 20 % et 11 %.

- Les valorisations des valeurs de croissance étant tendues, les investisseurs se repositionnent vers les valeurs « value », en particulier sur les marchés actions hors États-Unis, où les niveaux de valorisation apparaissent plus attractifs.

- En l’absence de nouvelles hausses de taux attendues aux États-Unis comme en Europe, et dans un contexte de croissance du PIB positive, une allocation équilibrée entre valeurs « value » et valeurs de croissance semble pertinente.

Plus précisément, le segment « value » en Europe continue de surperformer nettement, soutenu par des valorisations attractives et une composition sectorielle davantage exposée aux financières et à l’industrie.

Aux États-Unis, un changement de tendance significatif s’est également opéré : après une longue période de domination des valeurs de croissance, la rotation en faveur de la « value » s’affirme progressivement, traduisant un repositionnement des investisseurs vers des profils plus décotés et sensibles au cycle économique.

Partager

Equipe commerciale

Évènements