Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

LAZARD FRÈRES GESTION : « Quantitative Easing » : quand les banques commerciales prennent le relai de la BCE

25/6/2025

Graphique de la semaine

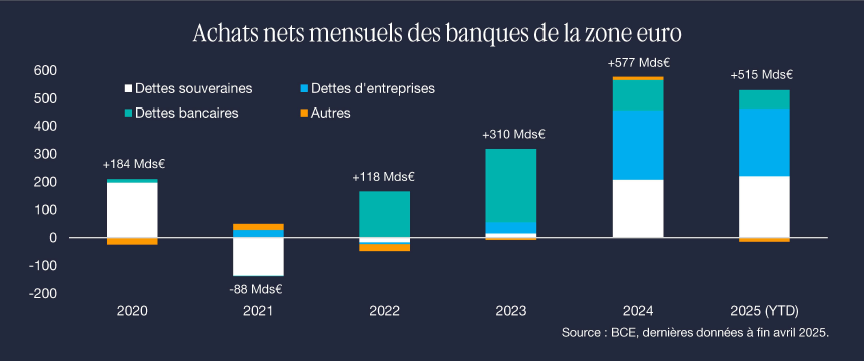

Pour placer leurs excédents de liquidité (dépôts de la clientèle) et maintenir leur revenu net d’intérêt (NII), les banques commerciales de la zone euro ont significativement augmenté leurs achats d’obligations sur les marchés financiers depuis le point bas de 2021, année où elles avaient au contraire réduit leur détention d’actifs sur ce segment de marché.

NOTRE ANALYSE

Il est intéressant d’observer que les achats des banques commerciales ont augmenté alors que les achats d’actifs de la BCE se sont quant à eux progressivement arrêtés ces dernières années.

A partir de 2015, la BCE avait en effet lancé plusieurs programmes d’achats d’actifs (principalement des dettes souveraines), le dernier en date étant le « PEPP » lancé lors de la crise du Covid-19. En 2021, les achats de la BCE atteignaient encore près de 100 milliards d’euros par mois. A partir de 2022, la BCE a progressivement mis un terme à ses achats nets d’actifs, tout en continuant de réinvestir les sommes remboursées. Depuis le 1er janvier 2025, la BCE a arrêté toute intervention et laisse désormais les obligations qu’elle détient arriver a leur terme sans réinvestissement.

La BCE est ainsi entrée dans une phase de « Quantitative Tightening » (réduction de la taille de son bilan) après avoir longtemps précédé a un « Quantitative Easing » (achats de titres sur les marches).

Les importants investissements des banques commerciales sur les marchés de taux prennent ainsi le relai de la BCE pour absorber une part non négligeable de l’offre de titres sur les marchés. Depuis le début de l’année 2025, les montants investis ont même dépassé le seuil des 100 milliards d’euros nets par mois, correspondant aux périodes les plus actives du « Quantitative Easing » de la BCE.

Partager

Equipe commerciale

Évènements