Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

LAZARD FRÉRES GESTION : Perspectives économiques et financières – septembre 2025

30/9/2025

Depuis cet été, le marché du travail américain présente des signes de ralentissement, avec une nette décélération des créations d’emplois. Cependant, le taux de chômage reste faible et ne montre pas encore les signes d’une fin de cycle économique. Confrontée à des pressions inflationnistes pas totalement éteintes et potentiellement ravivées par les droits de douane, la Fed a néanmoins baissé son taux directeur en septembre pour gérer les risques qui émergent sur l’emploi. En Europe, la croissance repose essentiellement sur un moteur domestique qui devrait être aidé par l’investissement public et les baisses de taux de la BCE. Le gouvernement chinois continue de piloter son économie face aux défis structurels de la crise immobilière et des surcapacités industrielles. Portées par l’espoir d’une croissance résiliente et par la baisse des taux, les actions américaines atteignent à nouveau des niveaux de valorisation extrêmes. Les marchés européens et japonais nous semblent plus attractifs. Dans l’univers obligataire, le crédit corporate nous semble également offrir des perspectives de performance intéressantes.

Nos perspectives économiques

États-Unis : Ralentissement sans basculement en récession

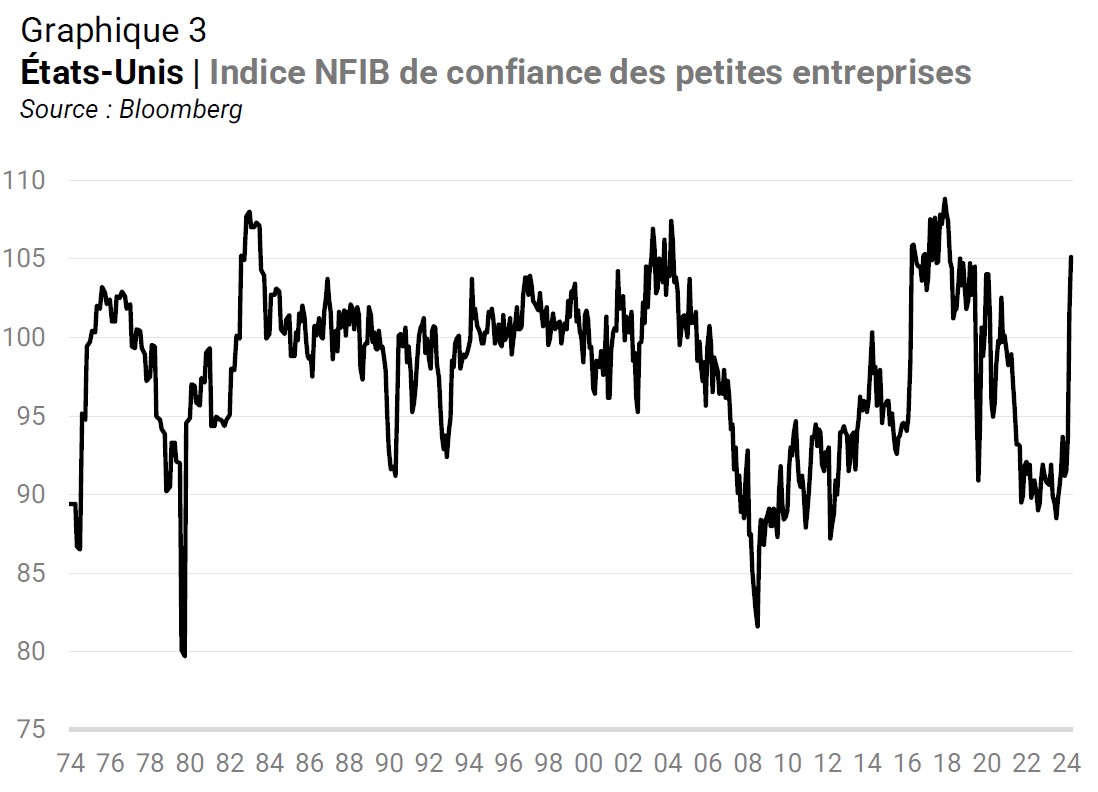

La bonne nouvelle est que l’incertitude liée aux droits de douane a clairement reculé depuis son paroxysme du printemps dernier, même si celle-ci demeure sur un niveau historiquement élevé (graphique 1). Le soulagement se voit dans les enquêtes auprès des entreprises, qui s’étaient brutalement affaissées au printemps, et qui ont rebondi durant l’été.

La mauvaise nouvelle est que le marché du travail envoie des signaux plus inquiétants. Les créations d’emplois ont en effet nettement ralenti sur les derniers mois, s’approchant de la stagnation (graphique 2). Historiquement, un tel ralentissement ne s’est jamais produit hors récessions.

Mais la lutte contre l’immigration mise en place par la nouvelle administration semble avoir joué dans la situation actuelle. À court terme, cela évite une forte hausse du taux de chômage, car l’offre de travail et la demande de travail ralentissent en tandem. Toutefois, à long terme, cela réduit le potentiel de croissance de l’économie américaine.

Par ailleurs, si le choc d’incertitude est passé, le choc fiscal des droits de douane, lui, est encore en cours. La rapidité des annonces et les multiples allers-retours n’ont pas encore permis aux douanes américaines de s’ajuster à ce nouveau cadre. Les droits de douane effectivement prélevés vont donc sans doute encore progresser dans les prochains mois.

L’impact sur les prix est encore modéré, l’inflation hors alimentation et énergie se stabilisant légèrement en-dessous de 3,0%, soit au-dessus de la zone de confort de la banque centrale qui est plus proche de 2,0%. Néanmoins, les prix des biens commencent à réaccélérer et les enquêtes auprès des entreprises laissent entendre une nette accélération de l’inflation sur les prochains mois (graphique 3).

L’équation est donc particulièrement complexe pour la Réserve Fédérale, qui doit trouver un équilibre entre les signes d’inquiétudes sur le marché du travail et les pressions inflationnistes. En septembre, elle a finalement penché en faveur de la gestion des risques qui pèsent sur l’emploi en baissant ses taux.

La clé pour l’économie américaine reste l’évolution de la consommation des ménages, le risque étant que la dégradation du marché du travail et le rebond attendu de l’inflation créent un effet ciseau sur le pouvoir d’achat des ménages. Pour l’instant, ce n’est pas le cas, les revenus d’activité augmentant plus rapidement que les prix (graphique 4).

Au niveau de l’investissement non-résidentiel, les signaux sont contrastés. Une bonne partie des investissements (structures, équipements informatiques) est à l’arrêt, mais l’investissement en informatique et logiciels des entreprises est tiré par le boom de l’intelligence artificielle (graphique 5). Les plans d’investissement des Magnificent 7 font état d’une hausse de 25% des investissements en 2026. Ce boom soutient la croissance mais présente des risques de concentration en cas de retours sur investissements inférieurs aux attentes.

Le secteur de l’immobilier reste un point de fragilité, mais les baisses de taux pourraient avoir des effets bénéfiques à moyen terme. En effet, le renchérissement des prix post-Covid et la forte remontée des taux hypothécaires ont réduit le pouvoir d’achat immobilier des ménages américains à un niveau plus bas qu’au moment de la bulle immobilière du niveau des années 2000 (graphique 6). En conséquence, les transactions se sont effondrées. Les prix ayant commencé à baisser, la baisse des taux soutiendrait le pouvoir d’achat des ménages.

À ces questions sur la conjoncture s’ajoutent celles sur l’indépendance de la Fed, au gré des assauts que multiplie la Maison Blanche sur les dirigeants de la banque centrale (Jerome Powell, Lisa Cook), et du remplacement d’un gouverneur démissionnaire par Stephen Miran, proche conseiller économique de Donald Trump.

Sans aller jusqu’à entièrement féodaliser la Fed, la pression politique et l’influence de la Maison Blanche sur l’institution pourrait suffire à produire des conséquences macroéconomiques dommageables.

Cliqiuer ici pour découvrir la suite

Partager

Equipe commerciale

Évènements