Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

LAZARD FRERES GESTION - Luxe : la correction touche‑t‑elle à sa fin ?

21/5/2026

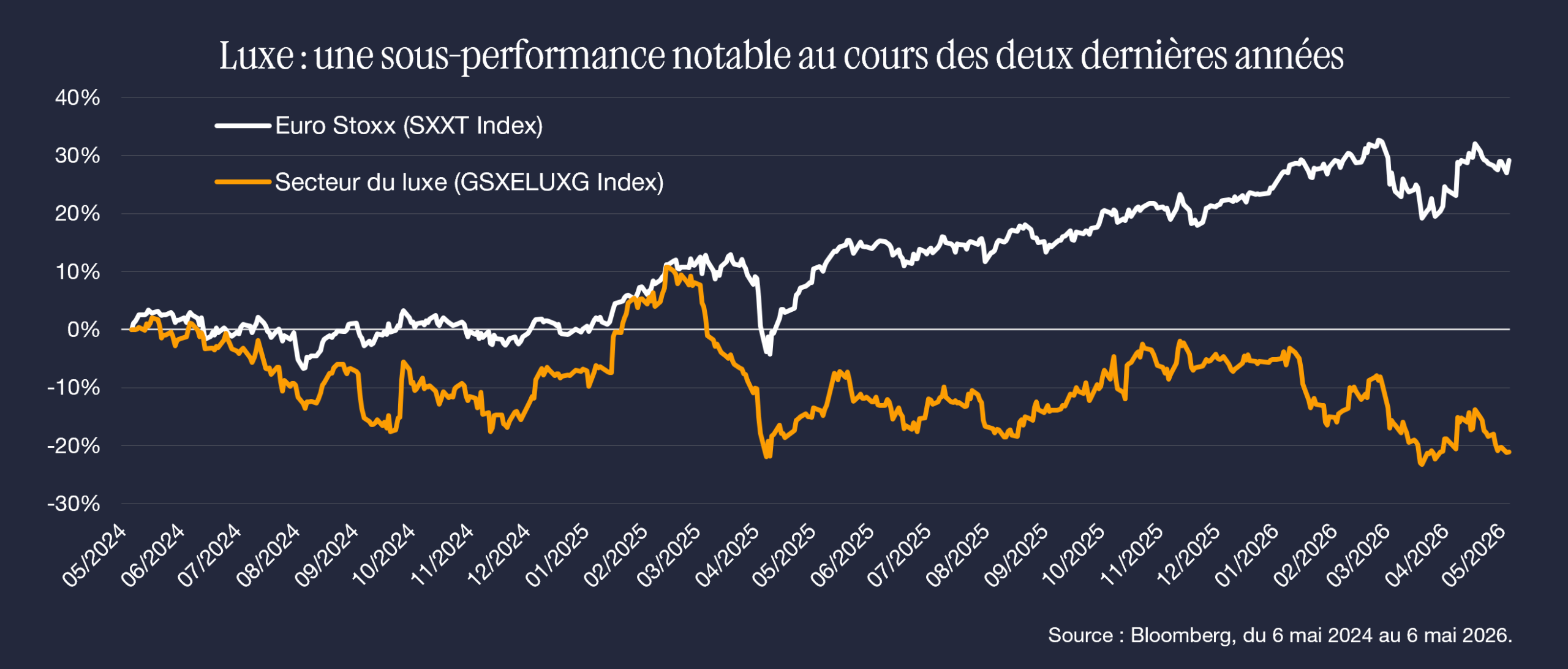

Graphique de la semaine

Le secteur du luxe européen a connu une importante sous‑performance au cours des deux dernières années, avec une performance de l’ordre de -20% sur les 24 derniers mois, contre +30% pour l’Euro Stoxx. Cette évolution s’est également traduite par une contraction des valorisations, le ratio P/E (PER) à 12 mois passant d’environ 27x à 20x en deux ans.

Cette évolution fait suite à une période exceptionnellement favorable, marquée par trois années de boom post‑Covid. Depuis, la dynamique s’avère décevante. Les grands noms du secteur ont connu en 2025 une contraction notable de leur chiffre d’affaires et de leurs bénéfices, ou un taux de croissance inférieur à leur moyenne historique. Les marges sont désormais sous pression et la demande chinoise reste affaiblie. Dans le même temps, la forte progression d’autres secteurs, comme la technologie, les équipements électriques ou la défense, a réduit l’intérêt relatif du secteur de la consommation discrétionnaire, traditionnellement cyclique et sensible aux tensions internationales.

NOTRE ANALYSE

En dépit de difficultés persistantes à court terme, l’espoir d’un retournement cyclique d’ici la fin d’année n’a pas disparu. Les fondamentaux du secteur du luxe demeurent solides grâce à de fortes barrières à l’entrée (très peu de nouveaux acteurs ont réussi à émerger au cours des cinquante dernières années), un important « pricing power » et une désirabilité de marque qui constitue un avantage compétitif durable.

À moyen terme, plusieurs facteurs pourraient contribuer à une amélioration de la dynamique du secteur. L’apaisement des tensions géopolitiques au Moyen‑Orient constitue un enjeu majeur à court terme. À plus long terme, la croissance pourrait être soutenue par la bonne tenue de l’économie américaine, une stabilisation progressive de la demande en Chine et l’augmentation des flux touristiques internationaux.

Partager

Equipe commerciale

Évènements