Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

LAZARD FRÈRES GESTION : La Fed change de ton

24/6/2026

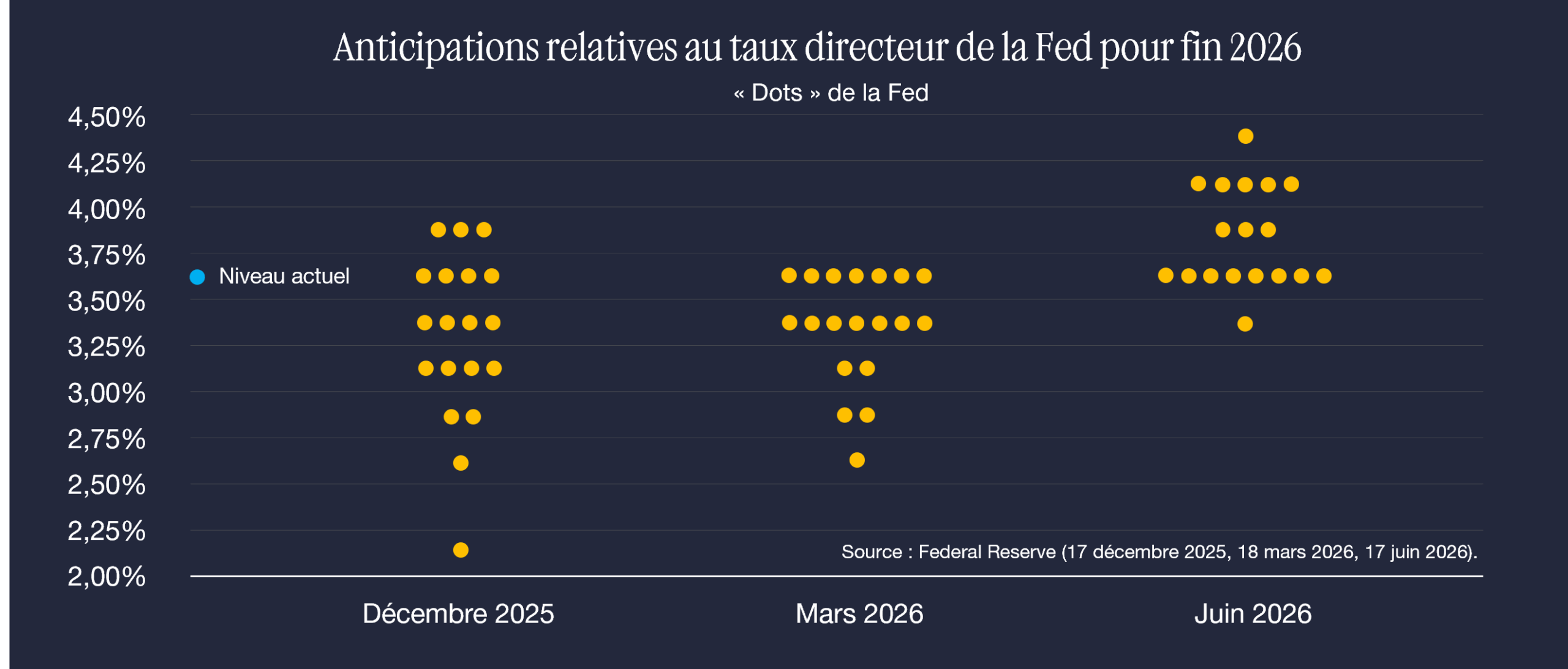

Graphique de la semaine

Le 17 juin, la Réserve fédérale a maintenu son taux directeur inchangé dans la fourchette de 3,50% à 3,75%, une décision largement anticipée par les marchés. Fait nouveau toutefois : la moitié des membres votants du FOMC anticipent désormais au moins une hausse de taux en 2026, six membres anticipant deux hausses voire plus. Cette inflexion marque un biais plus restrictif (« hawkish ») qu’auparavant.

Les nouvelles projections de la Fed reflètent en effet des pressions inflationnistes persistantes. L’inflation globale est désormais attendue à 3,6% en fin d’année, contre 2,7% en mars, et l’inflation sous-jacente à 3,3% contre 2,7% en mars. La croissance attendue pour 2026 reste quant à elle relativement stable à 2,2%, contre 2,4% lors de la réunion précédente.

NOTRE ANALYSE

En-dehors de la question de l’inflation, le nouveau président de la Fed a esquissé plusieurs axes de travail importants pour les prochains mois. Il souhaite notamment adopter une communication plus sobre, marquée par l’abandon de la publication de ses propres « dots » et par une volonté de réduire le recours aux indications prospectives sur la trajectoire future des taux (« forward guidance »).

Par ailleurs, plusieurs groupes de travail devraient être mis en place afin d’examiner différents chantiers structurants. Ces travaux porteront notamment sur la communication de la Réserve fédérale, la gestion du bilan, l’analyse de la productivité et de l’emploi, la qualité des données et des outils statistiques, ainsi que le cadre d’analyse de l’inflation. Il sera intéressant d’observer si certaines lignes directrices de la Fed évoluent en conséquence au cours des prochains mois.

Partager

Equipe commerciale

Évènements