Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20BANDEAU%20SITE%20PUB%20CROSASSETS%20.png)

LAZARD FRÈRES GESTION : Japon : une nouvelle ère économique

4/2/2026

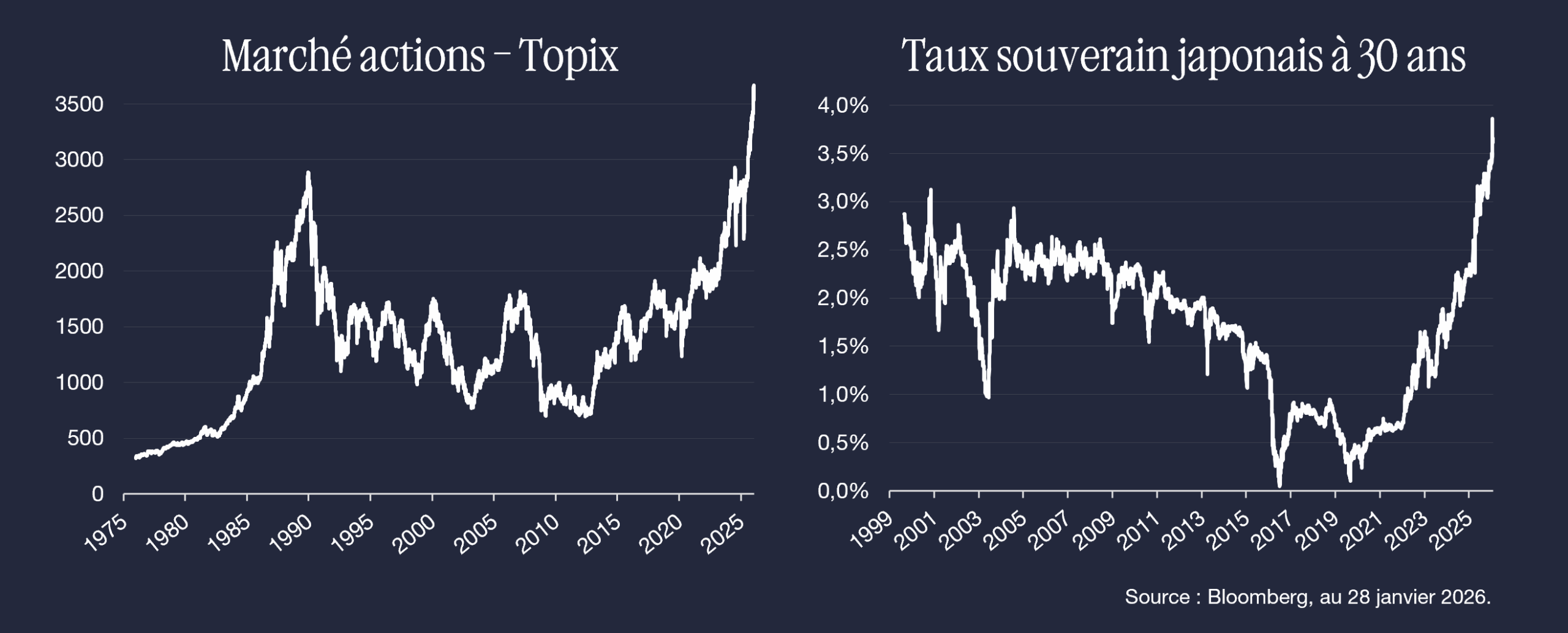

Graphique de la semaine

Le Japon connaît une actualité politique agitée en ce début d’année. La dissolution de la Chambre basse du parlement le 23 janvier donnera lieu à des élections législatives anticipées le 8 février prochain. Au cœur des débats se trouve le sujet de l’inflation qui, bien que modérée en apparence (2,1% sur 12 mois glissants en décembre), dépasse encore les 30% pour certaines denrées spécifiques comme le riz.

L’incertitude politique actuelle devrait rester passagère, mais les marchés japonais intègrent le scénario d’une inflation durablement élevée. Les taux souverains à long terme sont ainsi revenus à leur plus haut niveau depuis plusieurs décennies, le taux à 30 ans s’établissant autour de 3,65%. Le yen est quant à lui à un niveau très bas, étant passé d’une parité d’environ 100 JPY pour 1 USD (pré-Covid) à 150 JPY pour 1 USD actuellement. Les marchés actions connaissent quant à eux une excellente dynamique, portés par la croissance des bénéfices des entreprises.

NOTRE ANALYSE

La hausse des taux à l’œuvre depuis quelques années constitue selon nous une normalisation, avec un retour des taux japonais sur les standards occidentaux. De fait, avec une inflation supérieure à 2% depuis près de quatre ans et une dette publique dépassant désormais 230% de son PIB, l’entrée du Japon dans un nouveau régime de taux d’intérêt nous semble tout à fait légitime. On notera que la demande du marché pour la dette japonaise reste forte, notamment sur son marché domestique.

Enfin, côté actions, les efforts réalisés ces dernières années par de nombreuses entreprises japonaises pour améliorer leur rentabilité portent leurs fruits. La croissance des bénéfices par actions est ainsi attendue à +10% en 2026 par le consensus de marché, une dynamique également soutenue par la sortie de la période d’inflation nulle, voire négative, qui a longtemps caractérisé l’économie nippone.

Partager

Equipe commerciale

Évènements