Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

LAZARD FRÈRES GESTION - Japon : les actions poursuivent leur ascension

10/6/2026

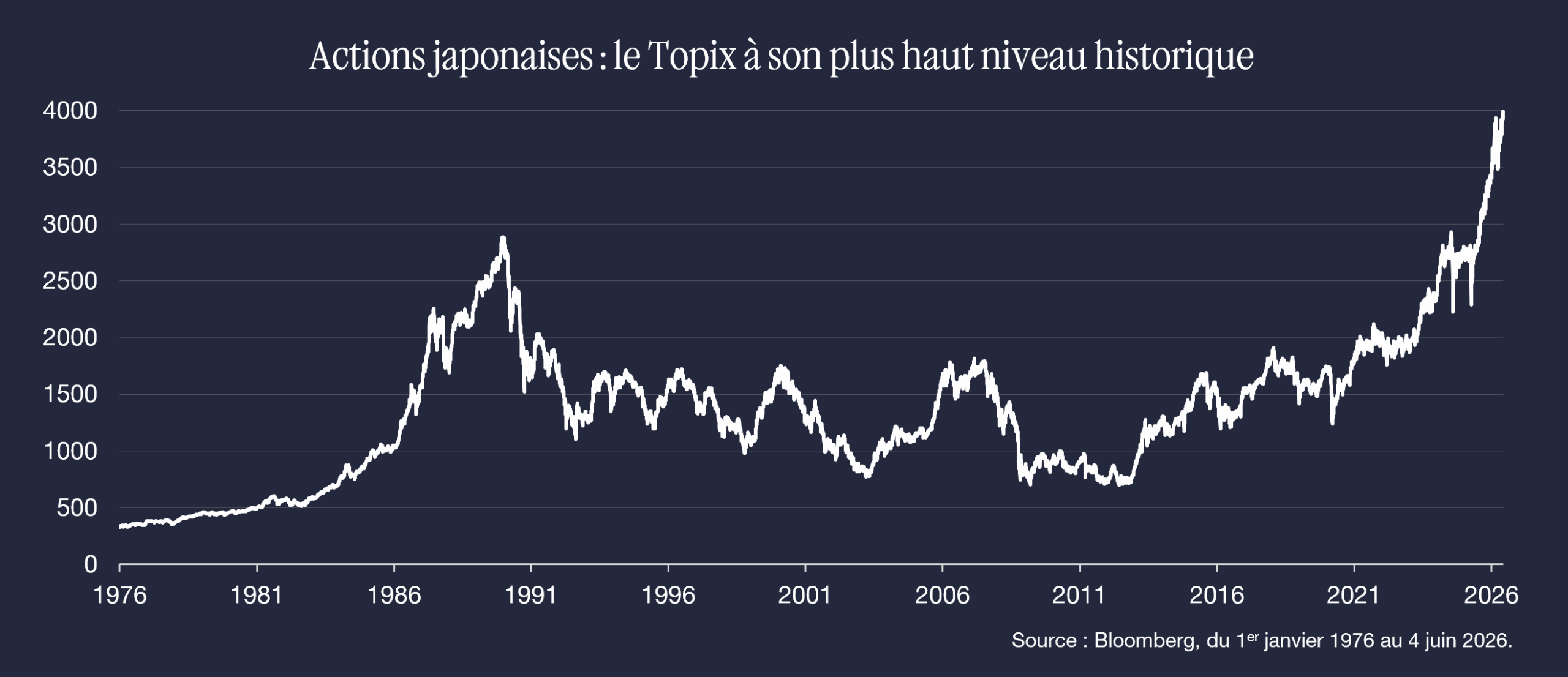

Cette semaine, le Topix a inscrit un nouveau plus haut historique en franchissant la barre symbolique des 4.000 points lors de la séance du 3 juin. Depuis le début de l’année, l’indice des actions japonaises progresse ainsi de +15% (à la clôture du 4 juin), dépassant la performance du S&P 500 (+10%) et du Stoxx 600 (+5%) sur la même période.

Le marché japonais confirme ainsi la solide dynamique enclenchée depuis trois ans. Depuis le 1er janvier 2023, le Topix a globalement progressé de 100%, passant d’environ 2.000 à 4.000 points. Une hausse qui surcompense largement l’effet devise, le yen ayant perdu 24% face à l’euro et 18% face au dollar sur la même période.

NOTRE ANALYSE

Outre les initiatives locales prises depuis 2023 pour dynamiser le marché (le Tokyo Stock Exchange ayant notamment agi pour que les entreprises japonaises ne cotent plus en-dessous de leurs fonds propres – relire notre note à ce sujet), le marché japonais a également bénéficié ces derniers temps de la très forte dynamique liée aux thèmes de l’IA et de l’automatisation.

Par ailleurs, les entreprises japonaises continuent de bénéficier de la bonne orientation de l’économie domestique. La sortie de plusieurs décennies de déflation leur a redonné une capacité à fixer leurs prix (retour du « pricing power »), ce qui se traduit par un niveau de confiance élevé des chefs d’entreprise japonais, en dépit d’un contexte international peu lisible. On notera enfin que la normalisation de la politique monétaire japonaise, enclenchée depuis deux ans, devrait se poursuivre dans ce contexte en constituant un élément positif notable pour le secteur financier.

Partager

Equipe commerciale

Évènements