Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

LAZARD FRÈRES GESTION - France : une inconnue connue des marchés

10/9/2025

Graphique de la semaine

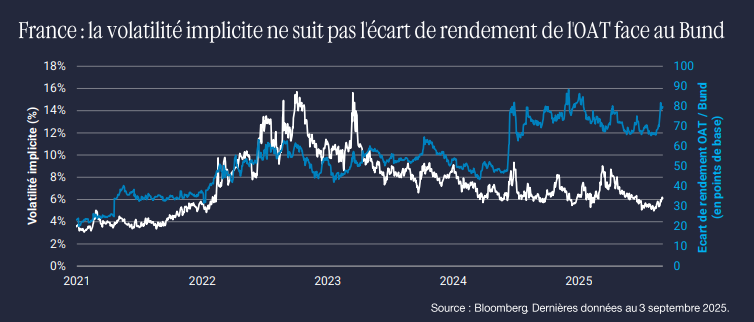

Les récents développements politiques en France se sont manifestés sur les marchés obligataires par une augmentation de l’écart de taux d’intérêt avec l’Allemagne. Ce mouvement traduit le souhaite, de la part des investisseurs, de bénéficier d’une prime de rémunération plus importante pour détenir de la dette française plutôt que de la dette allemande.

Depuis la conférence de presse de François Bayrou le 25 août, cette prime a ainsi gagné une dizaine de points de base sur les obligations à échéance 10 ans, un mouvement bien plus modéré que celui de l’été 2024. Elle se situait autour de 80 points de base le 3 septembre, contre un pic à environ 90 en fin d’année dernière.

Pour autant, la volatilité implicite sur le marché des options est restée sur des niveaux faibles, autour de 6 %. Celle-ci reflète les anticipations du marché quant aux mouvements futurs du taux obligataire français. Plus elle monte, plus les marchés anticipent de fortes fluctuations.

NOTRE ANALYSE

La combinaison d’une prime de risque élevée et d’une faible volatilité implicite indique que les investisseurs considèrent que le risque politique français fait désormais partie du paysage, sans pour autant s’attendre à des fluctuations majeures à court terme. Autrement dit, ce risque constitue désormais une « inconnue connue » pour les marchés. En pratique, cela permet aux investisseurs de continuer à détenir ou négocier la dette française sans recourir à des couvertures coûteuses.

Partager

Equipe commerciale

Évènements