Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL : L’Humeur des Marchés

7/7/2026

Transhumance

Édito

Difficile à croire. Mais la réalité des marchés est ainsi faite. Le trimestre qui vient de s’achever a été l’un des plus fastes depuis longtemps pour les indices actions. En Europe, alors que le CAC et le DAX ont pris environ 7 %, le Stoxx 600 s’est apprécié de 10 %. Même constat pour les marchés américains où le S&P 500 a grimpé de plus de 14 % tandis que le Nasdaq - sous stéroïdes - en prenait plus de 20 % ! Pour ainsi dire, on croit marcher sur la tête. On n'avait pas vu ça depuis la fin 2020, période à laquelle la découverte d'un vaccin contre le Covid portait avec elle l'espoir de déconfiner l'économie mondiale. Là, il y avait de vraies raisons de sabrer le champagne et de se laisser aller à une légitime euphorie. Mais aujourd'hui ! Une guerre et un choc énergétique ne sont pas vraiment ce que l'on peut appeler un alignement des planètes pour un rallye boursier. Depuis trois mois, les investisseurs vendent le risque le vendredi pour le racheter à moindre prix le lundi. Chaque baisse est devenue l'opportunité d'un rachat à bon compte… Pas de quoi ériger des pyramides de valorisation. Et pourtant.

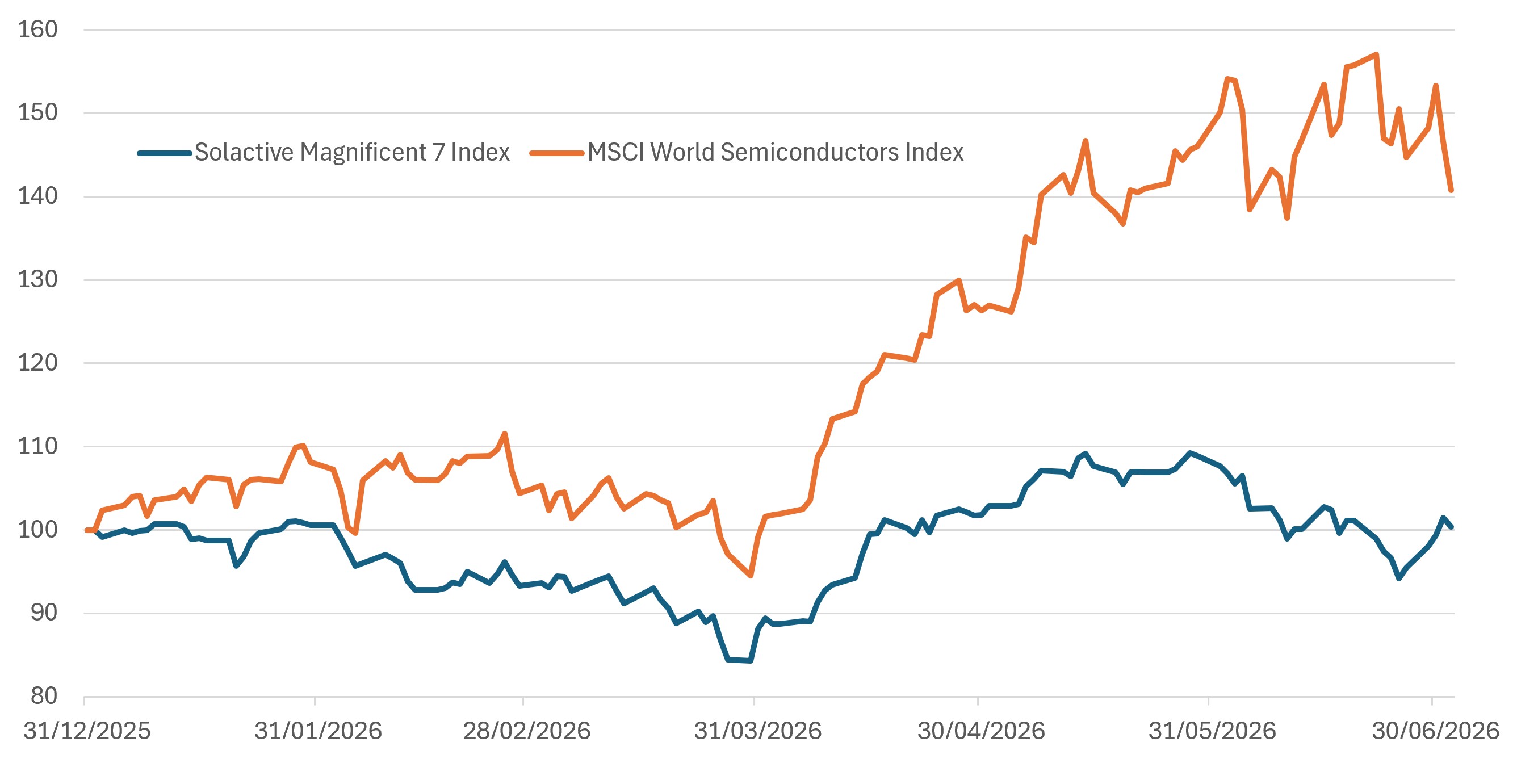

Au-delà - et une fois encore -, la principale turbine de cette hausse a bien évidemment été les merveilles promises par l’IA. La transhumance des investisseurs vers des alpages technologiques s'est poursuivie à un rythme effréné, conditionnée par la peur de ne pas en être. Un moteur beaucoup plus puissant que l'intime conviction. Mais beaucoup plus périlleux aussi. Avec le risque que le troupeau ne se jette finalement dans le vide d'une falaise qu'il n'avait pas vu venir. Loin de l'éclatement d'une bulle souvent évoqué, le danger pourrait prendre une autre forme. Une déception latente et progressive en matière de rentabilité et de retour sur investissement avec des marges loin d'être à niveau, par exemple. Des cash-flows engloutis dans une fuite en avant à acheter des puces toujours plus onéreuses et, in fine, des business models à l'obsolescence inopinée. La nature des éventuelles désillusions ne manquent pas. Et déjà, inquiets de voir les hyperscalers trouver de nouvelles sources de financement, les investisseurs cherchent, eux, de nouvelles sources d'inspiration et d'investissement. Sur le trimestre écoulé, la nette surperformance des semi-conducteurs par rapport aux Mag 7 (voir graphique) en dit déjà long sur les changements à l'œuvre dans le secteur.

Le graph. de la semaine :

Les semi-conducteurs prennent le large face aux "7 Magnifiques"

Source : Datastream, 31/12/2025 - 02/07/2026 - base 100.

Partager

Equipe commerciale

Évènements