Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL : L’Humeur des Marchés

23/3/2026

À couper au couteau

Édito

Si on voulait y voir plus clair, c'est râté ! Pourtant, nombreuses étaient les banques centrales à se bousculer au pupitre, la semaine passée, pour donner leur avis sur la mélasse conjoncturelle actuelle. Et, au final, les marchés ne sont pas plus avancés. Forcément… Les instances monétaires n'ont pas la faculté de lire l'avenir économique dans une boule de cristal. Alors, en toute transparence, elles ont concédé être dans un brouillard à couper au couteau. Seule certitude, le grand incendie dans le Golfe Persique va se compter en points de croissance et d'inflation… Sans blague ! En clair, un scénario de stagflation qui éteint tout espoir dovish cette année. Ce qui constitue, en somme, l'autre enseignement de la cacophonie monétaire de la semaine passée. Mais les grands argentiers qui, sans surprise, ont tous opté pour un statu quo - à l'exception de la banque centrale d'Australie - ont surtout insisté sur l'impératif d'immobilité. Le temps d'y voir plus clair.

Finalement, seule la Fed a encore les taux entre deux chaises. Car entre l'emploi et l'inflation, le cœur de l'institution balance. Mais avec un marché du travail loin d'être à l'article de la mort, c'est surtout le risque inflationniste induit par la guerre au Moyen-Orient qui devrait dicter la politique de la Réserve fédérale dans les mois qui viennent. C'est ce que conjecturait en filigrane Jerome Powell, la semaine passée. Car en se lançant dans une périlleuse aventure persique, il ne va finalement récolter qu'un retour d'inflation. Et, dans ces conditions, si celle-ci reprend une tangente ascensionnelle, il ne faut pas s'attendre non plus à ce que Kevin Warsh, le successeur désigné de Powell, se comporte en voix de son maître une fois aux manettes de la Fed. En clair, Donald n'aura vraisemblablement pas sa baisse de taux qu'il avait commandée pour Noël. Pas même pour son anniversaire (en juin). Alors pour limiter la casse économique - et politique avec les midterms en ligne de mire - et détendre les cours du baril, Scott Bessent, le secrétaire au Trésor annonçait, jeudi, que les États-Unis envisagent désormais de lever les sanctions sur le pétrole iranien. Un coup de maître…

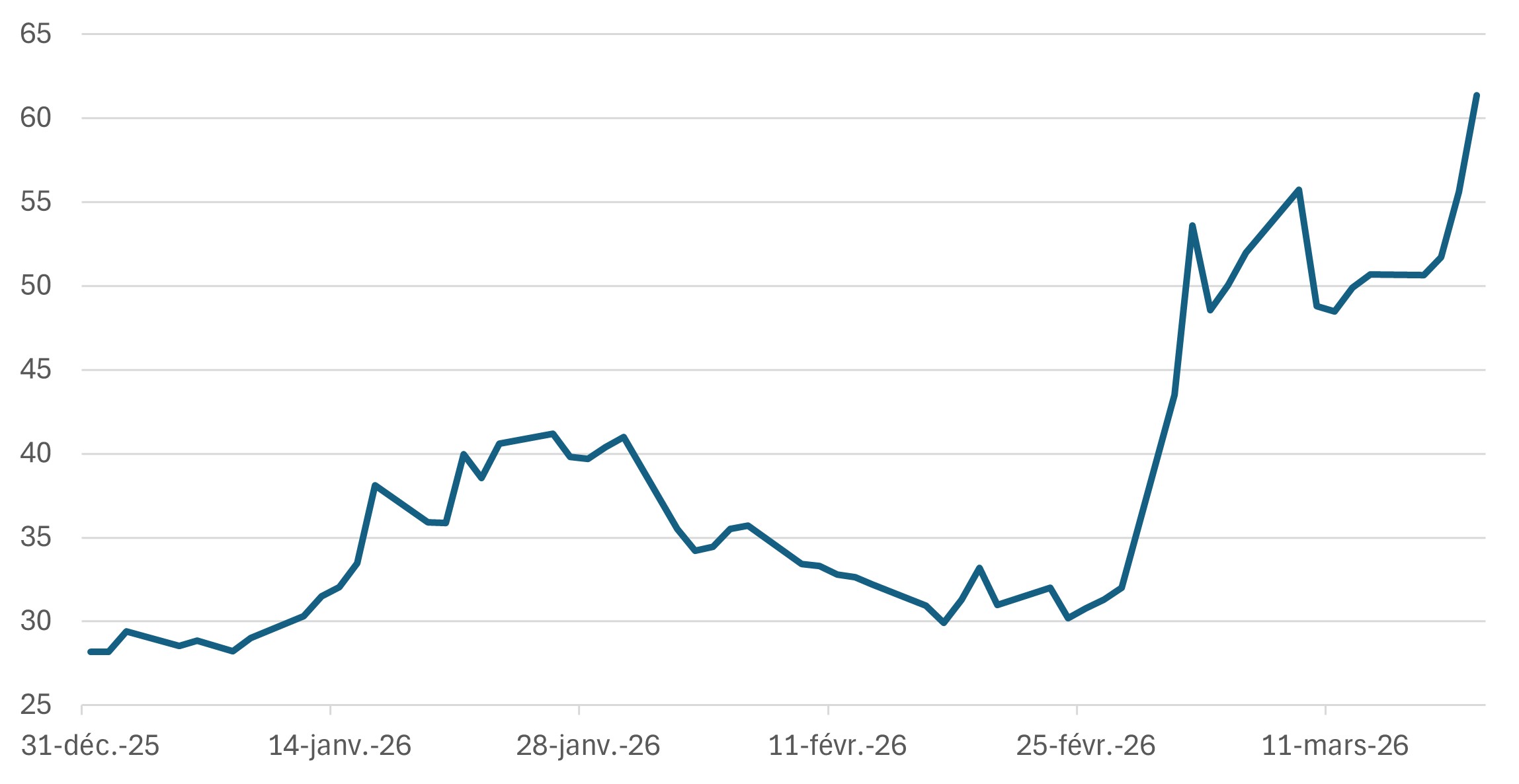

Le graph. de la semaine :

Evolution du prix du gaz naturel en Europe

Source : Datastream, 31/12/2025-19/03/2026 (Dutch Natural Gas TTF Futures)

Partager

Equipe commerciale

Évènements