Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL : L'Humeur des Marchés - Funambule monétaire

7/4/2026

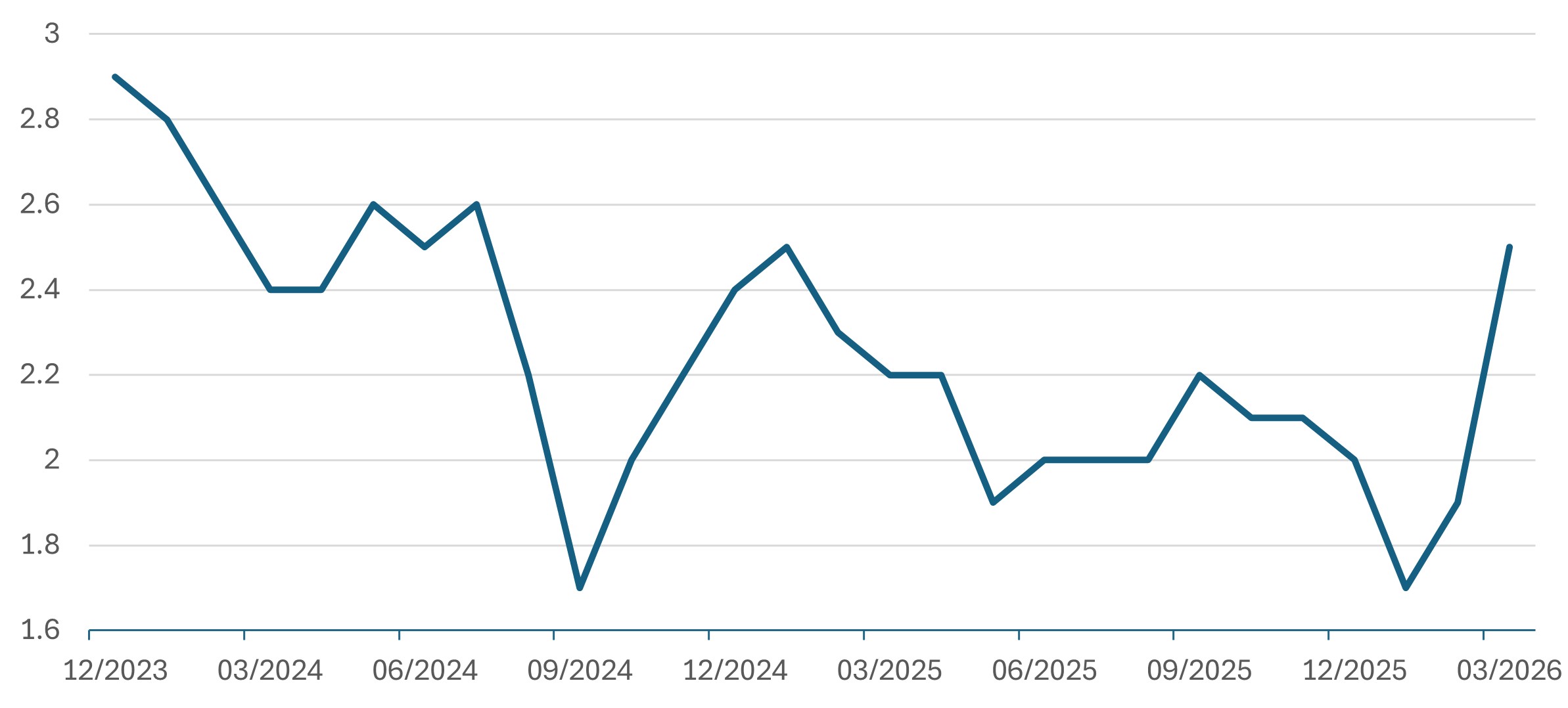

En Europe, on n’a pas de pétrole mais on a… de l'inflation. Et ça commence à se voir comme une baleine sous un coquillage. Sur le mois écoulé, elle a bondi à 2,5 % contre 1,9 % en février avec une hausse de 4,9 % des prix de l'énergie. Pas étonnant avec un prix du baril qui a enregistré la plus forte hausse mensuelle de son histoire en mars (plus de 60 % vs 46 % en septembre 1990 après l'invasion du Koweït par l'Irak). Alors, bien sûr, tout le monde n'est pas logé au même bûcher énergétique si l'on sait, par exemple, que la facture d'électricité allemande (contrats à terme) est quatre fois plus élevée qu'en France. Mais peu importe, le constat est là : le Vieux continent mijote à nouveau dans un ragoût inflationniste. Alors faute de mieux et en attendant de nous faire passer une bonne fois pour toute à l'électrique, la Commission européenne y est allée, la semaine dernière, de ses recommandations (favoriser le télétravail, circulation alternée, limitation de la vitesse sur autoroute…). Et si ça continue, en France, ce sera le périph' à 10 km/h et le rail obligatoire - qui aurait pu prédire qu'un jour Trump nous ferait préférer le train ?!

En matière d'immobilité, les huiles monétaires européennes ont pris les recommandations de la Commission au pied de la lettre. Non pas qu'elles se sont résignées à passer leurs vacances à Francfort. Mais en dépit du fait que l'inflation européenne est à nouveau portée à ébullition, certains gouverneurs - orthodoxes ou non - s'accordent désormais à dire qu’il ne faut pas lever le petit doigt. Et on ne peut pas leur donner tort. Déjà parce que les taux se pilotent comme un gros porteur. En se rappelant aux mauvais souvenirs de la crise de la dette qu'une action monétaire précipitée est une volte-face assurée - et une crédibilité entamée. Ensuite, parce qu'il n'y a désormais pas que l'inflation à surveiller. Il y a aussi la croissance qui pourrait bien friser la bradycardie. Dans ces conditions, cela va être difficile de relever les taux. Alors, contrairement aux anticipations de marchés qui tablent sur trois resserrements cette année, il y a tout lieu de penser que, sur un fil stagflationniste, la BCE joue surtout au funambule monétaire cette année.

Le graph. de la semaine :

Une inflation en Zone Euro qui repart à la hausse

Source : Datastream, du 31/12/2023 au 31/03/2026 - CPI (a/a)

Partager

Equipe commerciale

Évènements