Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

FIDELITY INTERNATIONAL - L’Humeur des Marchés

23/6/2026

Warsh touch

Édito

Heureusement qu'il y avait, la semaine passée, le - toujours évanescent - accord de paix au Moyen-Orient pour soutenir le moral des investisseurs. Sans cela, ils auraient bien pu terminer sous Prozac tant l'environnement monétaire a subitement tourné à l'anthracite. Après la BCE, la semaine précédente, c'est donc la BoJ qui est passée à l'acte, mardi dernier, en relevant son taux directeur à 1 %, soit son niveau le plus élevé depuis trente ans ! Largement attendue, la nouvelle n'a pas déclenché de tsunami obligataire. En revanche, celle de la Fed (le lendemain) a généré un peu de clapot indiciel sur les actions. Particulièrement attendue, elle était l'occasion de savoir de quel taux allait se chauffer Kevin Warsh, le nouveau patron de la Fed, en fausse colombe qu'il est. Pour sa première réunion (FOMC), celui-ci s'est surtout distingué par des changements de forme. Entre autres, des "task forces" et un communiqué de politique monétaire revenu à un format greenspanien qui tient plus du post-it que de l'A4, histoire de gagner en concision - mais peut-être pas en clarté.

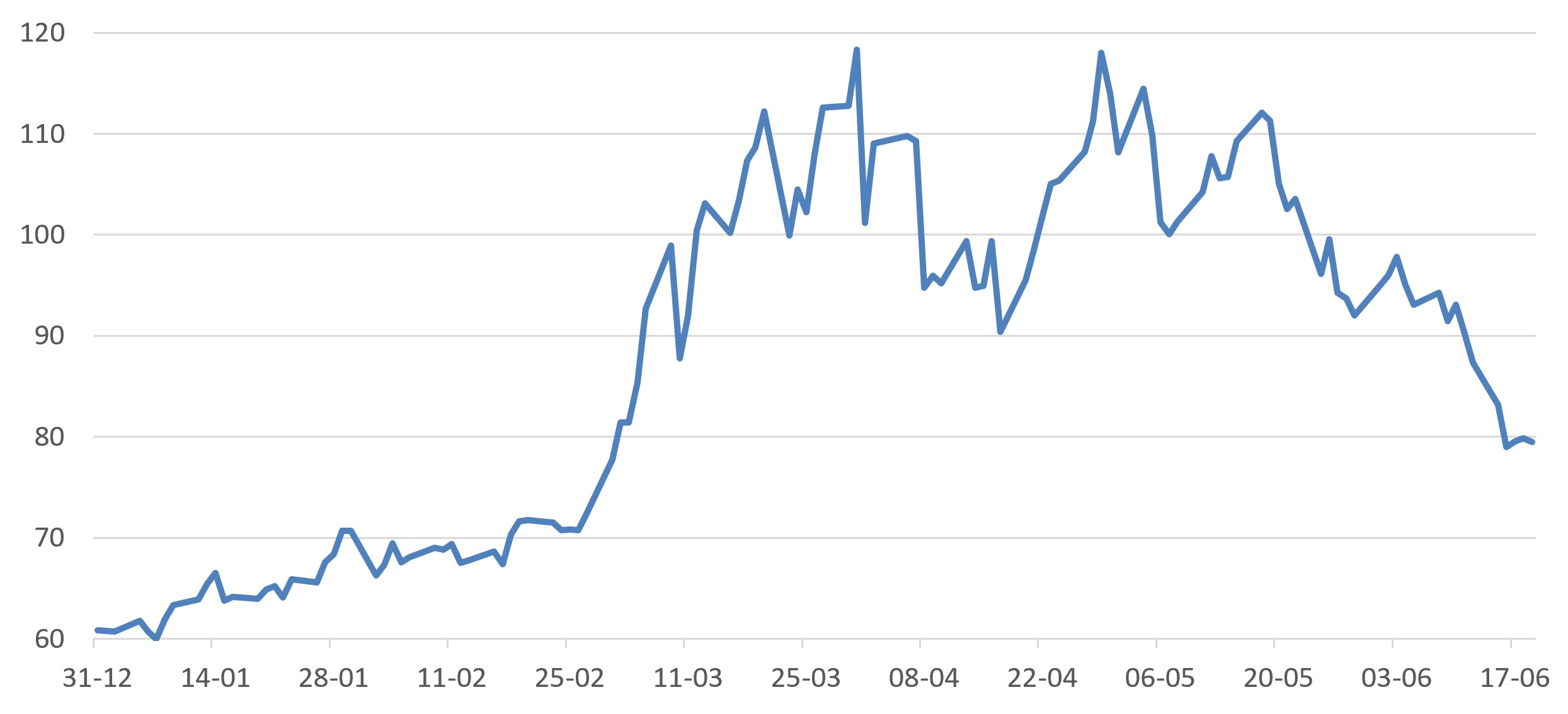

Ça, c'est pour la forme. Sur le fond, la Warsh touch s'est illustrée par un statu quo et des projections pas très emballantes. La possibilité d'une baisse de taux a été gommée du communiqué de l'institution et neuf de ses responsables s'attendent désormais à au moins un relèvement cette année. Forcément, avec une inflation à désormais plus de 4 % (mai), Kevin peut difficilement fuir ses responsabilités. S'il entend aborder le problème le couteau entre les dents, il se laisse toutefois pour l'heure un peu de temps. Histoire d'en laisser à Donald pour finaliser définitivement un accord de paix durable. Mais aussi pour anticiper le pic d'inflation à venir afin de calibrer le tempo et l'ampleur de son resserrement. Une équation d'autant plus difficile qu'il faudra plusieurs mois pour que les chaînes mondiales d'approvisionnement du pétrole carburent enfin à plein régime. Certes, la semaine passée, les prix du baril (Brent) sont revenus sous les 80 dollars (voir graphique). Mais, loin de leur onirisme technologique, les investisseurs semblaient être tombés de l'armoire, découvrant stupéfaits que la situation conjoncturelle et inflationniste nécessiterait cette année une semonce monétaire. Il était temps.

Le graph. de la semaine :

Normalisation du cours du Brent

Source : Datastream, 31/12/2025-19/06/2026 (en USD)

Partager

Equipe commerciale

Évènements