Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL - Un cycle en transition : l’intérêt d’une approche « Quality Income »

29/4/2026

Les actions américaines restent une composante importante des portefeuilles mondiaux, mais des niveaux élevés de perturbations macroéconomiques et géopolitiques, combinées à des risques élevés de concentration, imposent une approche plus sélective du marché. Dans ce contexte, une approche axée sur le rendement de qualité peut offrir aux investisseurs un avantage plus nuancé, notamment lorsqu’elle est mise en œuvre via une structure d’ETF.

Points clés

- Les États-Unis demeurent une destination clé pour les investissements, mais les valorisations de certaines poches de marché suscitent des inquiétudes et dépassent les niveaux attendus de « juste valeur ».

- Les valorisations élevées accentuent les risques de concentration, et les bénéfices de diversification traditionnellement associés aux expositions pondérées par la capitalisation sont donc remis en question.

- Une approche axée sur un rendement de qualité peut aider les investisseurs à prendre en compte ces risques et à apporter une couche supplémentaire de stabilité.

Les États-Unis restent une destination d'investissement attrayante d'un point de vue « bottom-up », avec de nombreux moteurs structurels et des avantages économiques clés par rapport à d'autres régions du monde. Sutout, ils abritent une part importante des entreprises les plus valorisées au monde. Toutefois, divers vents contraires se sont levés au cours des derniers mois et des dernières années, sous l'effet de thèmes tels que la fragmentation géoéconomique, les conflits géopolitiques, une dépréciation du dollar américain et un cadre de politique monétaire plus restrictif. Ces facteurs incitent les investisseurs à revoir leur allocation aux actions américaines.

Des perturbations macroéconomiques brouillent les perspectives

Les actions américaines entrent dans une phase plus volatile et plus incertaine, sous l’effet d’un ralentissement de la croissance sur le plan domestique et de facteurs de marché mondiaux qui pèsent fortement. Des prix de l’énergie durablement élevés, en raison du conflit en Iran, exercent des pressions inflationnistes sur les industries domestiques, tandis que des risques extrêmes accrus supplantent le régime de faible volatilité, soutenu par la liquidité, qui a prévalu au cours de la dernière décennie.

Le marché américain s'élargit

Les performances passées ne sont pas un indicateur fiable des performances futures.

Source : Fidelity Investments au 31 mars 2026

Ces risques croissants surviennent à un moment où la concentration des entreprises sur le marché américain atteint des niveaux extrêmement élevés. Les valorisations des méga-capitalisations ont augmenté en raison du cycle d'engouement autour de l'IA et, bien que des opportunités restent présentes sur l'ensemble du spectre des capitalisations boursières, les approches traditionnelles d'accès au marché peuvent limiter l'exposition au-delà du sommet du marché. En outre, cette forte dépendance du marché à l'égard des performances des méga-capitalisations et des flux de revenus mondialisés, eux-mêmes affectés par l’incertitude géopolitique, a créé un niveau accru de risque baissier pour les investisseurs. Dans ce contexte, nous prévoyons des perturbations continues pour les investisseurs en actions américaines dans tous les secteurs économiques, et les investisseurs pourraient avoir besoin d'explorer de nouvelles voies ou approches pour accéder aux marchés.

Un cycle en mutation exige une nouvelle approche

Alors que les investisseurs évaluent l'impact de ces facteurs macroéconomiques sur les perspectives des actions américaines, la compréhension des valorisations - et de ce qui constitue la "juste valeur" dans l'environnement actuel - sera cruciale. Les valorisations restent tendues au sommet du marché et ailleurs, dans un contexte d'engouement pour l'IA et de vents contraires dans les secteurs de l'énergie et de la défense.

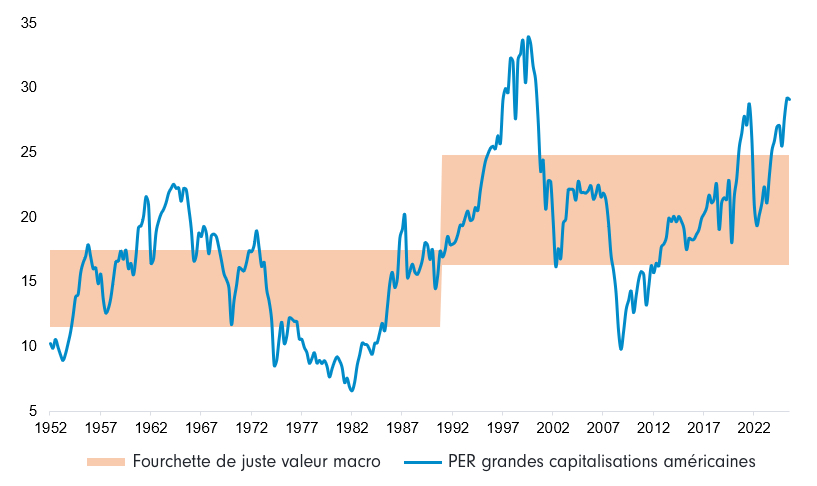

La "juste valeur" doit être réévaluée

Source : base de données Prof. Shiller, Bloomberg, Refinitiv, calculs de Fidelity International. Au 31/12/2025. A titre d'illustration uniquement. Les chiffres sont basés sur des modèles propriétaires et reflètent l'opinion des professionnels de l'investissement de Fidelity International. Le "PER" est défini comme le PER (ratio cours/bénéfices) ajusté à l'inflation en utilisant le BPA sur 5 ans ; la "juste valeur" est le PER en fonction du rendement réel à 10 ans défini comme dans Shiller et al. (2020), de la volatilité macroéconomique définie comme la moyenne mobile de l'écart type sur 5 ans de l'inflation et de la croissance du PIB réel, et de la croissance des bénéfices réels sur 5 ans. L'indice de référence utilisé est le S&P 500. L'intervalle de juste valeur est l'intervalle de 1σ autour de la moyenne.

Alors que la concentration des entreprises sur le marché américain a atteint des sommets sur plusieurs décennies, les multiples moyens des grandes capitalisations dépassent ce que l'on pourrait attendre de la "juste valeur". Un retour aux fondamentaux peut aider à identifier les entreprises dont les valorisations sont moins tendues. En se concentrant sur les entreprises présentant des bilans solides, des flux de trésorerie résilients et d'une allocation de capital disciplinée, les investisseurs peuvent améliorer les rendements ajustés au risque à mesure que leadership du marché devient moins prévisible.

Une couche de stabilisation grâce aux rendements sous forme de dividendes

Traditionnellement, les entreprises capables de fournir des dividendes réguliers et durables ont historiquement représenté une part significative des performances des actions. Elles peuvent apporter non seulement de la croissance via l’expansion des valorisations, mais également un flux régulier de rendements immédiats sous forme de dividendes.

Cependant, dans un marché moins prévisible, ces pourvoyeurs de revenus peuvent apporter une couche supplémentaire aux portefeuilles : la stabilité. Lorsque les cours deviennent plus volatils, un flux de dividendes fiable peut compenser une partie de cette volatilité en atténuant les risques d'un marché baissier, tout en renforçant le potentiel de hausse. Autrement dit, les creux peuvent être moins profonds qu’ils ne le seraient autrement - un facteur important à considérer dans un environnement d’incertitude macroéconomique élevée.

Mettre en œuvre une approche « Quality Income »

Si une allocation pondérée par la capitalisation a pu offrir de nombreuses opportunités durant une grande partie du cycle actuel, cette approche a peu de chances de fournir l’analyse fondamentale ou les allocations axées sur le rendement qu’exige le contexte macroéconomique actuel. L’intégration de filtres « qualité » et « rendement » à des cadres d’allocation à un marché ou secteur spécifique peut aider à éviter les biais structurels des stratégies traditionnelles à haut rendement, tout en maintenant une faible erreur de suivi par rapport aux indices principaux. Cette approche peut constituer une alternative équilibrée aux stratégies purement axées sur les dividendes.

Dans cette optique, notre gamme d'ETF Quality Income offre une solution attrayante aux allocataires d'actifs, leur permettant d'accéder aux marchés tout en gérant ces risques. Ce sont des stratégies passives, mais qui répliquent des indices Fidelity propriétaires utilisant des filtres « qualité » et « rendement » conçus spécifiquement la sélection des titres. Pour les investisseurs qui souhaitent investir sur le marché américain, cette approche vise à offrir une exposition à des entreprises américaines de haute qualité, génératrices de dividendes, dont beaucoup sont devenues plus attrayantes par rapport au marché depuis la hausse récente des valorisations de certaines actions à forte croissance.

Les entreprises des rendements de qualité ( « quality income ») ont également tendance à bien se comporter en fin de cycle, lorsque la politique devient plus accommodante face à des vents contraires de croissance. Alors que la Fed réoriente sa politique pour adresser les tensions du marché du travail, le niveau actuel pourrait constituer un point d’entrée attractif.

À l'heure où la fragmentation géoéconomique et l'incertitude économique risquent de perturber les tendances de performance établies de longue date sur le marché, les investisseurs doivent explorer toutes les options d'accès aux marchés. Les ETF Quality Income de Fidelity sont conçus comme une brique de construction à coût maîtrisé, que les investisseurs peuvent utiliser pour mettre en œuvre efficacement leurs stratégies d’allocation d’actifs tactiques ou de plus long terme, offrant une alternative convaincante dans un cycle en mutation.

Partager

Equipe commerciale

Évènements