Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL - L’Humeur des Marchés

18/3/2026

Au long cours

Édito

Les guerres, on sait quand ça commence, jamais quand ça se termine. Et, à l'évidence, celle qui se tient au Moyen-Orient ne déroge pas à la règle. Au grand dam de Donald Trump qui annonçait en début de semaine que le conflit était sur le point de se terminer. "Deux, trois tomahawks et puis s'en vont" semblait être la seule doctrine militaire du président américain. Car désormais engagé sous la mitraille, le régime des mollahs n'entend pas rendre les armes de sitôt, souhaitant même embarquer la région et, à sa suite, le monde dans son péril. En bombardant les infrastructures énergétiques des pays voisins, tout d'abord. Mais surtout, en clampant l'artère vitale d'Ormuz et menaçant ainsi l'économie mondiale d'une embolie pétrolière. La brusque flambée du prix du baril, lundi dernier, à 120 dollars en est le symptôme le plus manifeste.

La fin de semaine au-delà des 100 dollars tend à confirmer que Téhéran est engagé dans un long métrage militaire. Les gardiens de la révolution veulent laisser du temps au temps de la guerre. Et, depuis quinze jours, la perception des marchés a changé. L'idée d'un conflit au long cours s'implante petit à petit. Paradoxalement, les actions ne témoignent pas trop du spectre récessif induit par cet embrasement. En revanche, l'envolée du rendement des emprunts d'État à long terme montre bien que les investisseurs sont plus portés sur le risque inflationniste que la recherche de réconfort sur le souverain. Les anticipations monétaires ne disent pas autre chose. En Europe, c'est désormais la perspective d'un resserrement qui est dominante avec la quasi-certitude d'une hausse de taux d'ici la fin de l'année. Autant dire que même si la guerre devait prendre fin demain, ses effets sont d'ores et déjà à considérer dans le temps. Au-delà de la fin mars, les perturbations, la congestion des terminaux et la remise en route des infrastructures maintiendront le marché sous pression un certain temps. Pas étonnant, dans ces conditions, que l'annonce d'un déblocage de 400 millions de barils des réserves stratégique de l'AIE (soit 20 jours de dépannage), soit passée, la semaine dernière, pour une bonne blague.

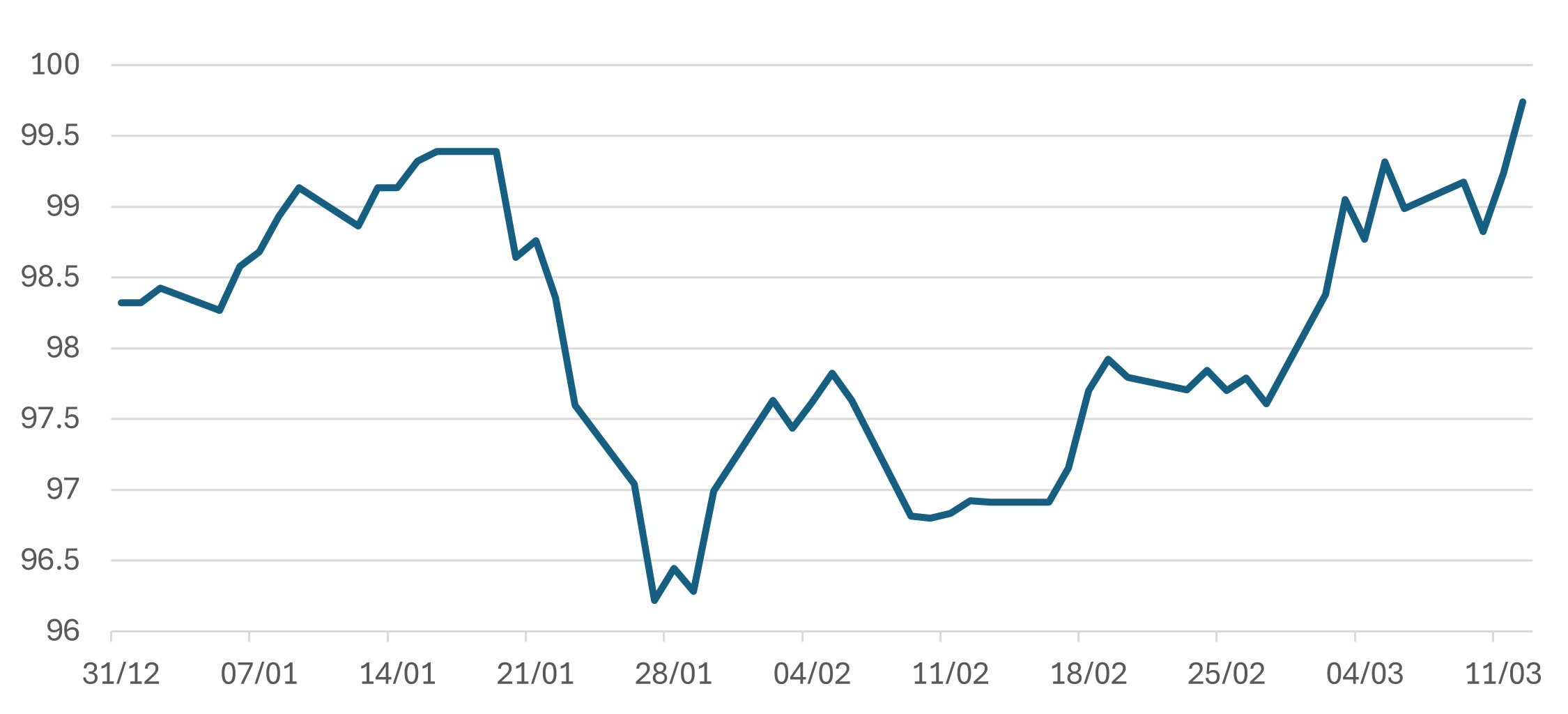

Le graph. de la semaine :

Evolution du "US Dollar Index" depuis le début de l'année

Source : Datastream, 31/12/2025 - 13/03/2026 - L'indice mesure la valeur du dollar américain par rapport à un panier de devises étrangères.

Partager

Equipe commerciale

Évènements