Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

FIDELITY INTERNATIONAL - L’Humeur des Marchés : Erreur volontaire

29/6/2026

Hasard ou coïncidence ? La semaine passée alors que nos voisins d'outre-Manche fêtaient les dix ans du Brexit, un nouveau Premier ministre filait à l'anglaise du 10 Downing Street. Signe d'une instabilité politique chronique depuis cet évènement, Keir Starmer est ainsi le sixième ex-locataire du "Number Ten" à laisser la clé sous le pot de fleurs. Soit autant que sur les quarante années qui ont précédé la sortie de l'Union européenne. Depuis qu'elle a largué les amarres continentales, la Grande-Bretagne donne politiquement le sentiment d'être à la dérive. Mais il ne serait pas objectif de dresser un bilan sur ce simple constat. D'autant moins que, économiquement, Albion a même fait preuve d'une certaine résilience durant ses premières années au grand large. C'est ensuite que cela s'est gâté. Si le Covid, l'inflation ou la guerre en Ukraine n'ont épargné personne, les insulaires l'ont plus senti passer que les autres. Surtout, l'atomisation du commerce international a pénalisé un modèle britannique jusqu'alors très bien adapté à la globalisation des échanges.

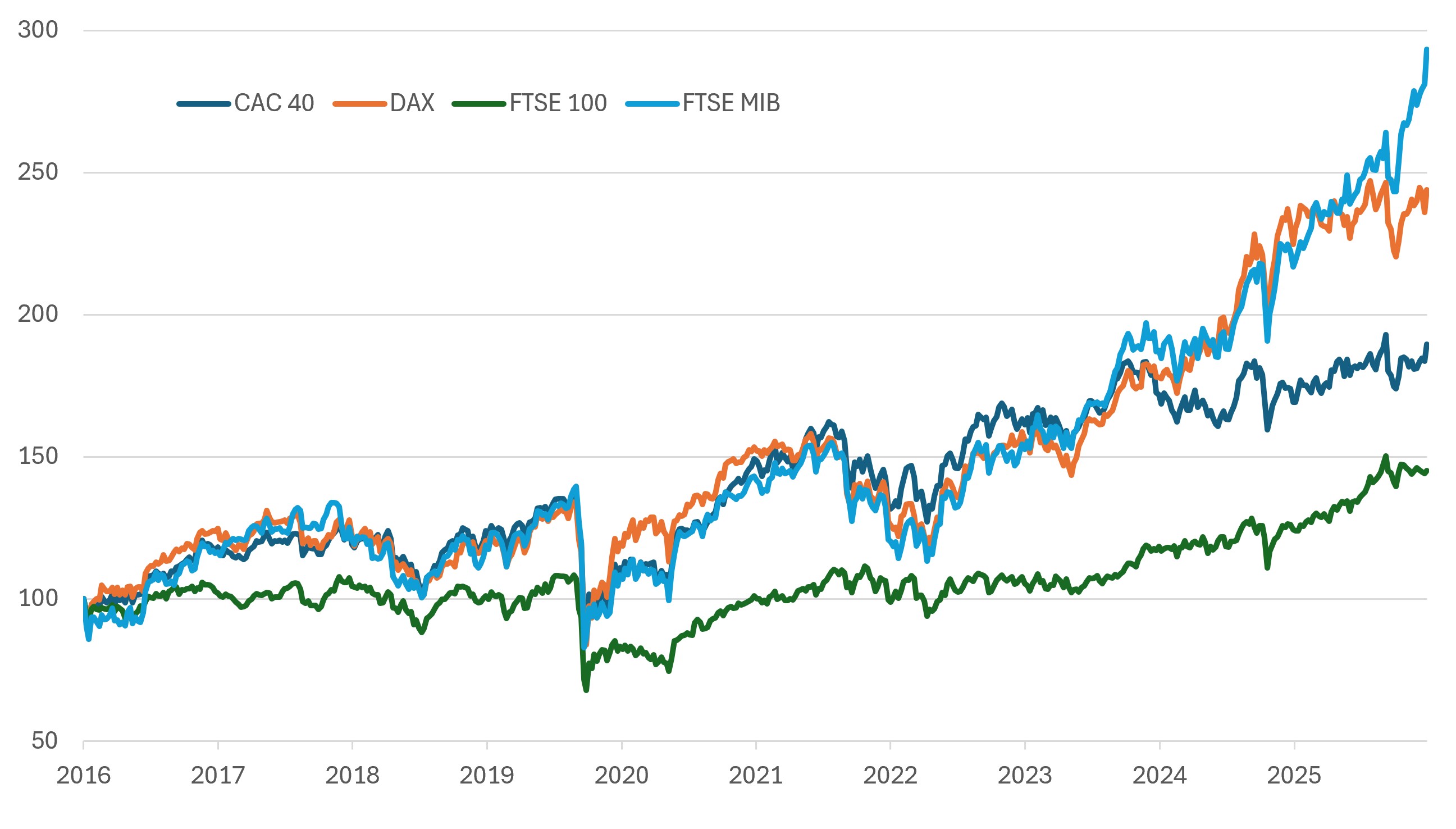

N'en déplaise à ses promoteurs, dix ans après, le bilan économique du Brexit est renversant mais pas dans le sens où ils l'entendaient. Selon les estimations*, il a réduit le royal PIB de 6 à 8 % - par rapport à un scénario de maintien dans l'UE -, l'investissement de 12 à 18 %, l'emploi et la productivité de 3 à 6 %. Difficile encore aujourd'hui de comprendre comment nos voisins ont aveuglément accepté de se tirer autant de balles dans le pied. Une erreur volontaire, en somme - pourtant déjà si évidente, à l'époque. Alors certes, le Royaume jouit d'une plus grande liberté. Certes aussi, tordant le cou aux prophéties, la City n'a pas autant perdu de sa superbe. Mais, au final, l'exfiltration de l'Europe se compte aujourd'hui plus en pertes qu'en profits. Et c'est sans doute sur les marchés que le phénomène est le plus tangible. Sur dix ans, les actions de Sa Majesté sous-performent leurs voisines continentales (voir graphique). Côté obligataire, le contexte actuel a récemment fait grimper le Gilt à 30 ans à des Everest de presque… trente ans (5,79 %), la dette britannique n'étant plus sans risques. Bref, la liberté a un prix qui s'avère aujourd'hui beaucoup plus élevé qu'escompté au départ.

* National Bureau of Economic Research (NBER) - novembre 25.

Le graph. de la semaine :

10 ans de marchés Actions en Europe depuis le Brexit

Source : Datastream, 23/06/2016 au 23/06/2026, en EUR

Partager

Equipe commerciale

Évènements