Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL – L’Humeur des Marchés – « Scary trade »

27/5/2025

Édito

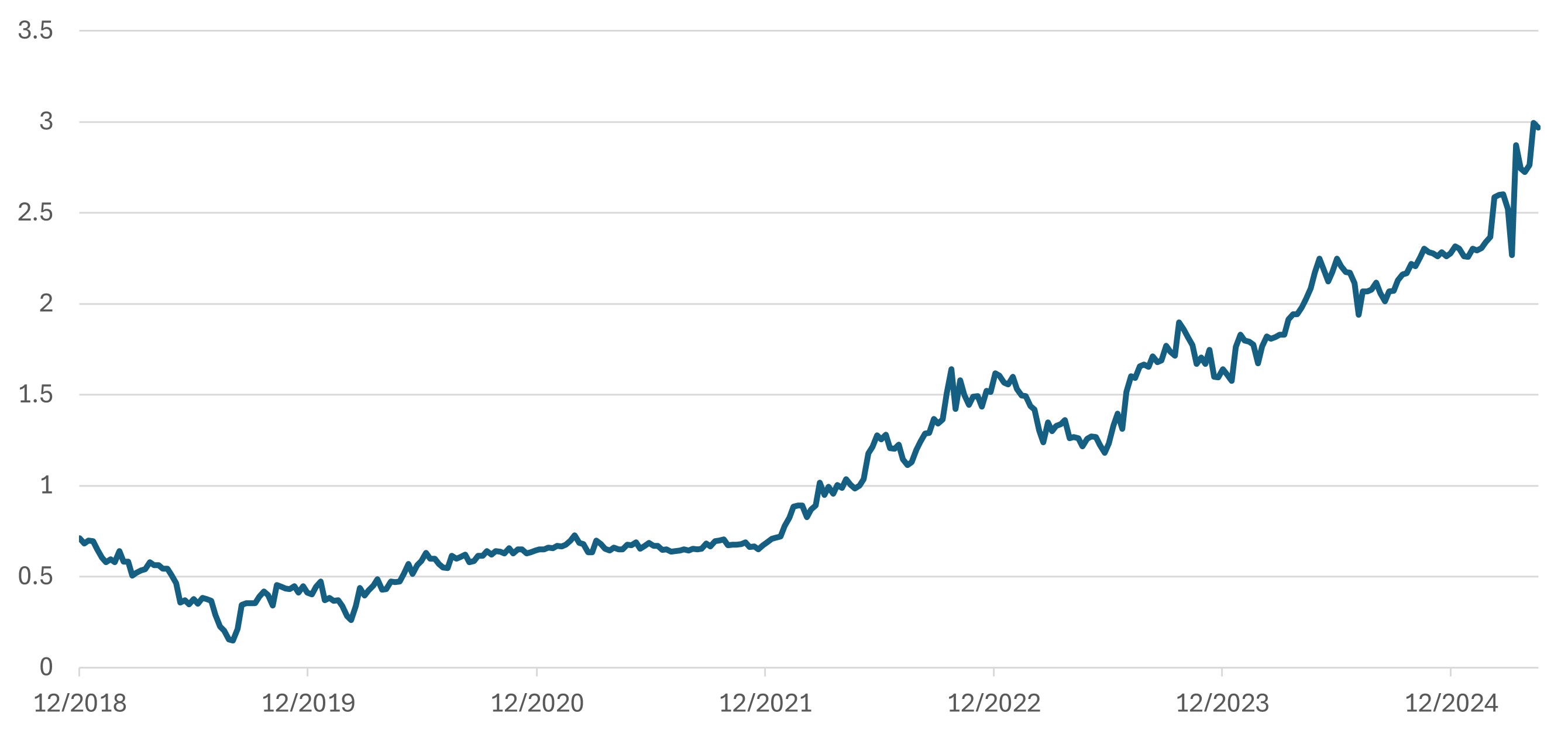

La semaine dernière, il y avait comme de l'électricité dans l'air sur le marché obligataire. Et, cette fois, le président américain n'y était pour rien. C'est, en effet, la dette nippone qui était dans l'œil du typhon. Mardi, à la criée, les investisseurs nationaux n'ont semble-t-il pas trouvé très fraîche une adjudication d'obligations d'État à 20 ans. Mais alors que la Banque du Japon (BoJ), elle-même, ralentit ses achats de titres souverains pour réduire son bilan, cet épisode témoigne de l'absence de relais de demande sur le marché. Outre un risque de liquidités induit, ce flop obligataire illustre surtout l'incrédulité croissante des investisseurs sur la santé financière et économique de l'archipel. Dette à plus de 240 % du PIB, serrage de vis monétaire pour juguler une inflation à 3,5 % (avril) et PIB en contraction au premier trimestre (-0,7%) ne leur donnent pas tort... De quoi provoquer un effondrement de la demande et une brusque verticalité du rendement sur le 30 ans japonais à un record historique (voir graphique).

Que le Japon se rassure, aujourd'hui, il n'y a pas que sa dette qui passe pour avariée. Celle des pays développés, en général, est désormais sous pression eu égard à un niveau d'endettement croissant sans contrepartie d'assainissement budgétaire. A fortiori lorsque leur horizon de croissance est menacé par une guerre commerciale. Mais, au-delà de l'archipel, le coup de stress nippon agite aussi le risque d'un effet en chaîne. L'envolée des rendements et la normalisation monétaire de la BoJ sont aussi de nature à dénouer le carry trade sur le yen. Une stratégie qui consiste à emprunter de la devise nippone à rien pour aller investir sur des actifs lucratifs et peut, le cas échéant - comme l'été dernier -, virer au scary trade en les revendant à la hâte. Un séisme dont les répliques peuvent se faire sentir sur les marchés mondiaux. Notamment l'obligataire américain déjà sous pression de la perte du "AAA" des États-Unis et du vote - étriqué -, jeudi, d'un budget qui devrait encore alourdir une dette américaine qui pèse déjà le poids d'un titanosaure mort (36 200 milliards de dollars). Rien d'étonnant donc à voir, par la concomitance de ces évènements, le 30 ans de l'Oncle Sam grimper, la semaine dernière, au-dessus des 5 %.

Le graph. de la semaine :

L'inexorable remontée des taux japonais

Source : Datastream, 31/12/2018 - 23/05/2025 - Taux des obligations à 30 ans au Japon.

Partager

Equipe commerciale

Évènements