Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL - L'Humeur des Marchés - L'envers du décor

2/6/2026

Le scénario qui s'écrit depuis trois mois au Moyen-Orient commence à virer au trop long métrage. Les semaines s'enchaînent avec la même rengaine : "vous reprendrez bien un peu d'espoir ?"... Et vu que cela fait vivre, les marchés en reprennent et en reprennent encore. Bref, un ennui mortel guette les intervenants qui, en attendant une issue aux négociations et une décongestion du détroit d'Ormuz, en reviennent à des sujets plus terre à terre. Faute de s'intéresser un tant soit peu à la dégradation de la conjoncture, ils commencent à se pencher sur les implications monétaires qu'elle pourrait avoir. Et sans grande surprise, ça sent un peu l'austérité. En tout cas, de ce côté-ci de l'Atlantique. La semaine passée, la probabilité d'une hausse des taux de la BCE ce mois-ci frisait les 90 %. Forcément, avec une inflation revenue coudoyer les 3 % en avril dans la zone euro, qui n'est pas tenté de faire quelque chose. Un serrage de vis est d'autant plus envisageable que les "Minutes" de la dernière réunion en avril ont mis en lumière plusieurs avis favorables à cette option… si elle avait alors été envisagée.

Si, en apparence, ceci explique cela de façon très logique, est-ce qu'une hausse des taux tombe obligatoirement sous le sens ? Et, si la question se pose, c'est bien que la réponse est, en vérité, loin d'être évidente. Car, parallèlement au mercure inflationniste, il convient aussi de prendre en compte d'autres facteurs. Pêle-mêle : une activité dans le secteur privé en PLS (avec un composite en nette contraction à 47,5), une croissance famélique tombée à 0,1 % au T1 par rapport au trimestre précédent. Sans compter sur un IPC core qui, à 2,2 %, n'est finalement pas si élevé. En regardant l'envers du décors, l'option qui se dessine pour la prochaine réunion du 11 juin est donc à relativiser car elle pourrait aggraver une situation qui n'en demandait pas tant. En ce sens, il ne faudrait pas que la BCE qui était un chouia à la bourre pour endiguer une inflation d'une autre nature en 2022, agisse de façon trop zélée cette fois-ci pour un phénomène qui pourrait s'avérer cette fois-ci passager. Avec, au final, le risque de faire une "Trichet" et devoir, dans six mois, faire machine arrière, manœuvre qui aura coûté cher en croissance et en crédibilité à l'institution.

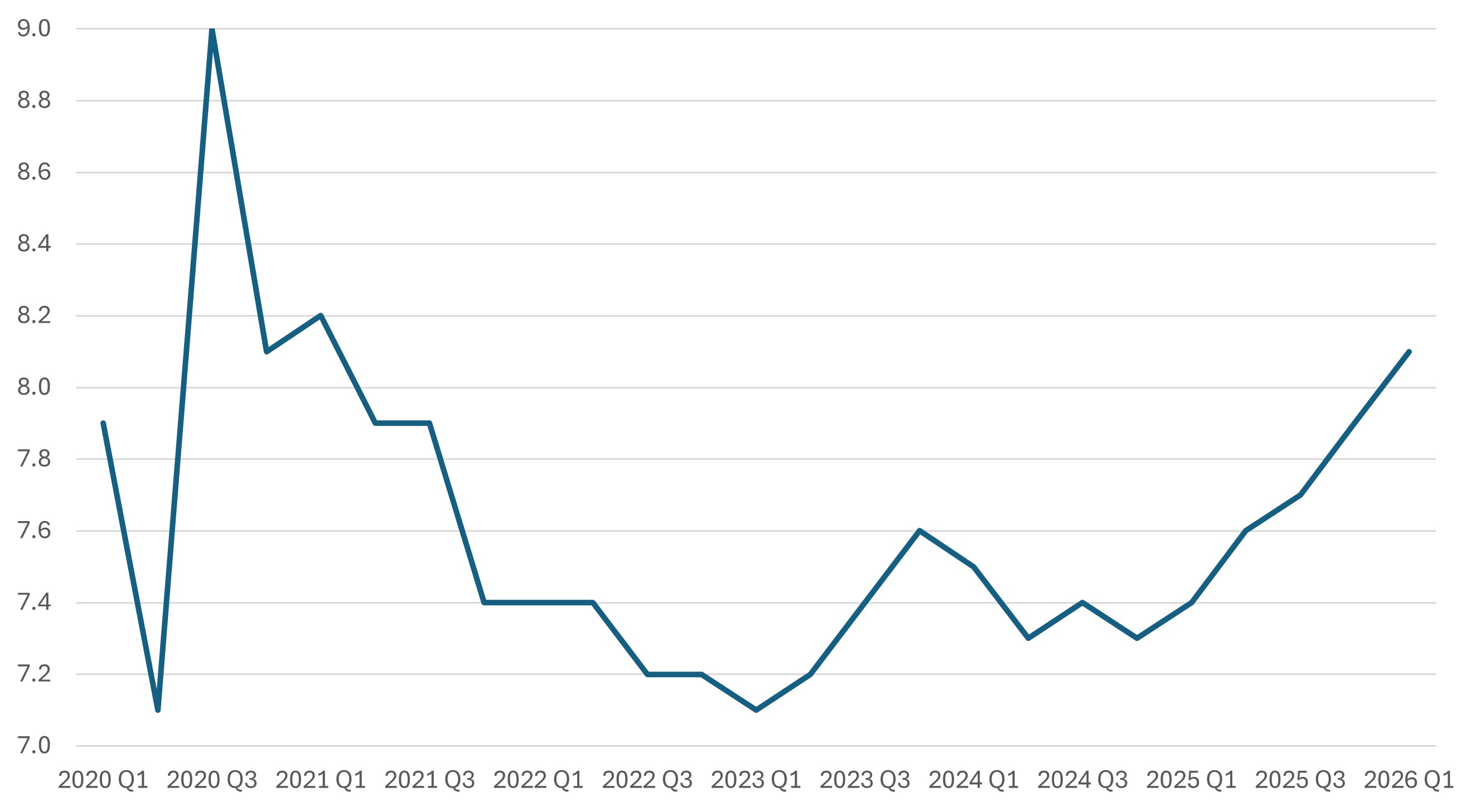

Le graph. de la semaine :

Le taux de chomage continue sa progression en France

Source : INSEE, du T1 2020 au T1 2026.

Partager

Equipe commerciale

Évènements