Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL - L'Humeur des Marchés - Le lait sur le feu

23/9/2025

Édito

Tout ça pour ça ! Ça valait bien la peine de mettre une pression de dingue sur ce pauvre Powell. Alors que depuis son retour à la Maison Blanche, il réclame à cor et - surtout - à cri que la Fed mette impérativement de l'eau dans son vin monétaire, Donald Trump n'était même pas là pour assister à l'évènement, la semaine dernière. Il faut dire que l'annonce d'une baisse de 25 pb pour ramener les taux directeurs US dans une fourchette de 4 à 4,25 % était légèrement attendue. Pas de quoi, donc, décommander un petit tour de royal carrosse à Windsor. Et puis, tout porte à croire qu'il aurait préféré que l'instance lâche un peu plus de leste. Genre 50 pb, comme l'a suggéré le vote - dans ce sens - de son conseiller économique, Stephen Miran, fraîchement parachuté à la table ronde des gouverneurs de l'instance. Mais, point trop n'en faut ! Ce n'est pas comme si l'économie américaine était à l'article de la mort. Ni que l'inflation était définitivement bâillonnée. D'ailleurs, une semaine après la publication d'un indice des prix à la consommation ressorti en rebond à 2,9 % sur un an (août), la décision de Jerome pourrait presque passer pour une marque d'affection à l'égard de Donald.

Mais, on le sait, les deux hommes sont loin de convoler en juste bromance. Et la reprise d'un cycle de baisse des taux tient moins à l'inflation - que l'on anticipe prendre durablement ses quartiers autour de 3 % - qu'au marché du travail qui semble couver une petite grippe. Sans être totalement alarmant non plus, le taux de chômage (repassé à 4,3 % en août) semble fébrile - même s'il n'en reste pas moins collé au plancher. Plus marquant, toutefois, les créations d'emplois n'ont culminé qu'à 22 000 postes en août, loin des 79 000 recensées le mois précédent. Et, plus loin encore, des 140 000 dénombrées en janvier dernier. Il n'empêche, on a connu des prétextes plus argumentés pour justifier une détente monétaire. Plus dans l'anticipation que dans la réaction d'une réelle dégradation, la Fed semble surtout surveiller - avec zèle - l'emploi comme le lait sur le feu de la politique trumpienne (droit de douanes, immigrations, DOGE…). Avec, peut-être aussi, le risque de déjouer ses propres pronostics de deux nouvelles baisses de taux d'ici la fin de l'année.

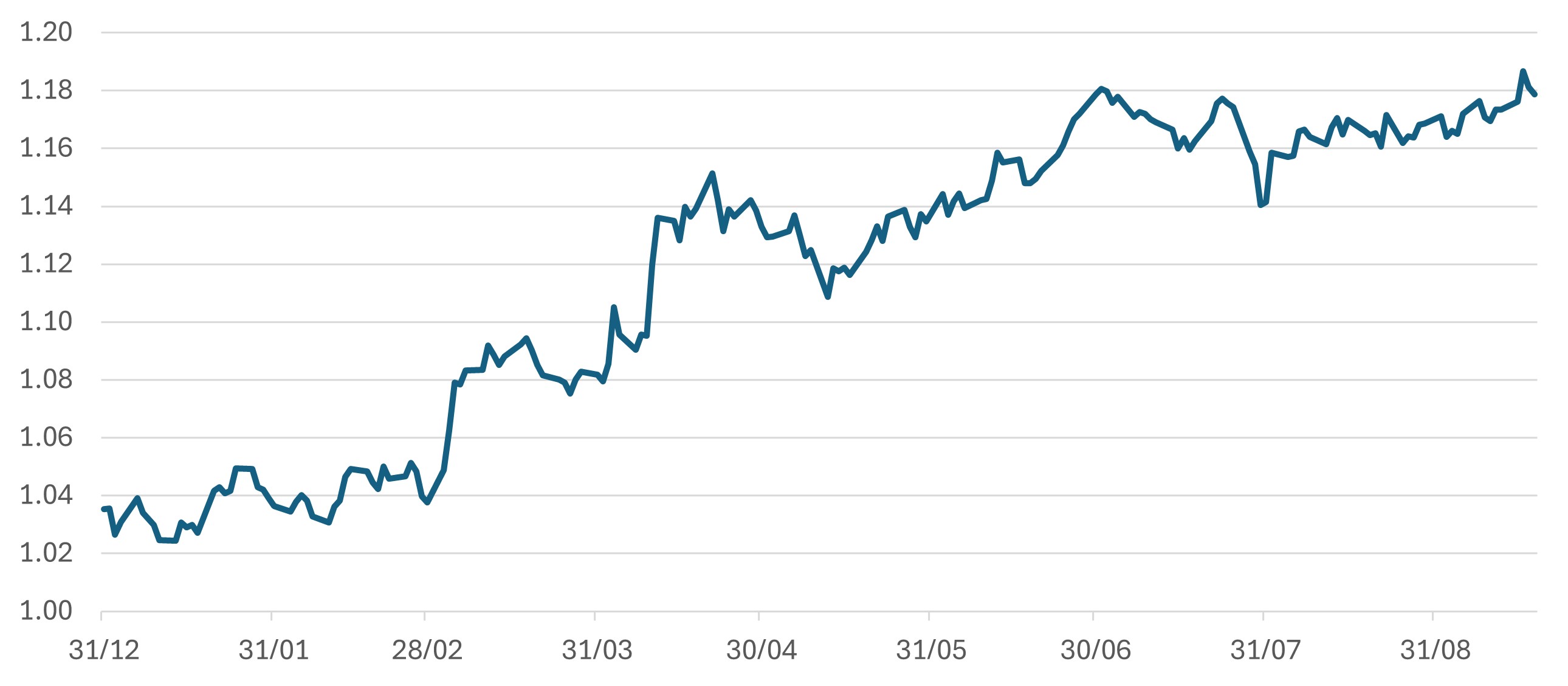

Le graph. de la semaine :

Le Dollar américain n’a de cesse de se déprécier face à l’Euro

Source : Datastream, 31/12/2024-18/09/2025

Partager

Equipe commerciale

Évènements