Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL - L'Humeur des Marchés - Casse-tête nippon

25/11/2025

Édito

Fervente groupie de Margaret Thatcher, Sanae Takaichi aurait-elle fait l'impasse sur les préceptes friedmaniens de son idole politique ? Depuis la semaine dernière et l'annonce de son plan de relance à 21 300 milliards de yens (117 milliards d'euros), la libérale-démocrate pourrait aisément passer pour une ardente disciple de Keynes. Qu'importe, aux grands maux les grands remèdes ! Avec une économie qui s'est contractée de 0,4 % au troisième trimestre, la priorité est de redonner du jus à la croissance. En octroyant notamment un package fiscal sous forme d'aide exceptionnelle de 20 000 yens (110 euros) par enfant ou de bons de réduction sur les factures énergétiques. L'idée est, par ailleurs, d'aider les ménages nippons à faire face à une inflation récalcitrante revenue sur les 3 % en octobre et qui ralentit le pouls économique de l'archipel. Le plan budgétaire, assure l'intéressée, est "responsable" et sera financé par des recettes fiscales - qu'elle espère en hausse - et un appel au marché obligataire.

Jusqu'ici, sur le papier, tout va bien. C'est la réalité qui est un peu plus compliquée. Car ce plan de relance n'est que le énième d'une longue série de précédents qui ont surtout permis jusqu'ici d'excaver la dette du pays jusqu'à l'asthénosphère (232 % en 2025, selon le FMI). Dans ces conditions, tout porte à croire que le pays va se financer un poil plus cher sur le marché de la dette. La semaine passée, le 10 ans japonais allait ainsi titiller ses plus hauts niveaux depuis 2008. Parallèlement, l'annonce du plan plombait le yen, revenu flirter (vendredi) avec ses plus bas face au dollar. De quoi, si la tendance se prolonge, alimenter un surplus d'inflation. Ce, sans compter, sur les effets indésirables concomitants d'une reprise de la croissance... Mais ce casse-tête nippon ne doit toutefois pas faire oublier l'envolée lyrique du marché actions japonais des derniers mois. Une tendance à mettre justement au compte d'un cocktail mêlant politique budgétaire expansive et monétaire restrictive saupoudré d'une réforme réglementaire sur la gouvernance des entreprises. Reste désormais à espérer que le sursaut de croissance souhaité par le plan de relance prolonge cette embellie.

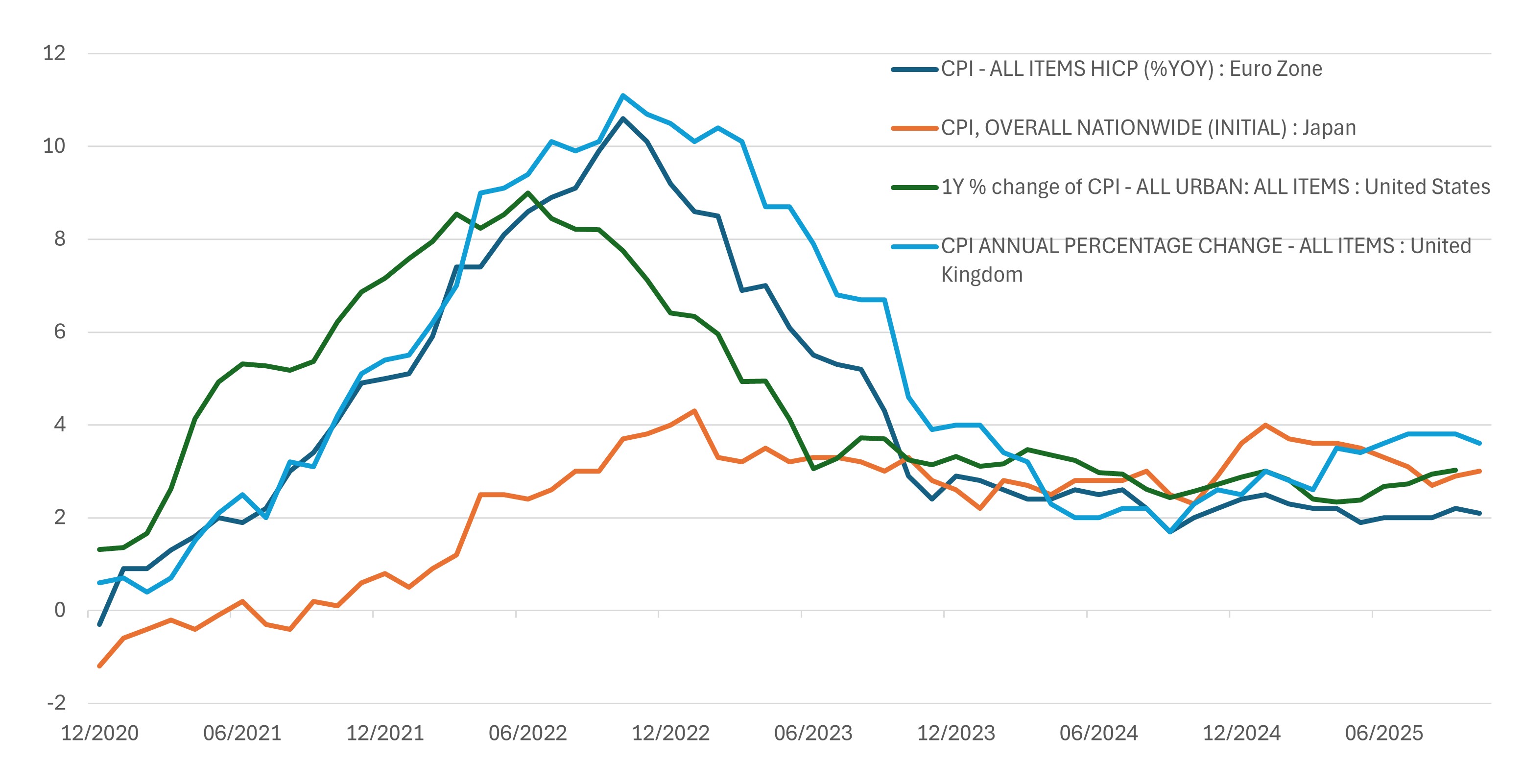

Le graph. de la semaine :

L’inflation japonaise surpasse désormais celle observée en Zone Euro

Source : Datastream, décembre 2020 - octobre 2025

Partager

Equipe commerciale

Évènements