Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

FIDELITY INTERNATIONAL - L’Humeur des Marchés

27/1/2026

Mikado obligataire

Édito

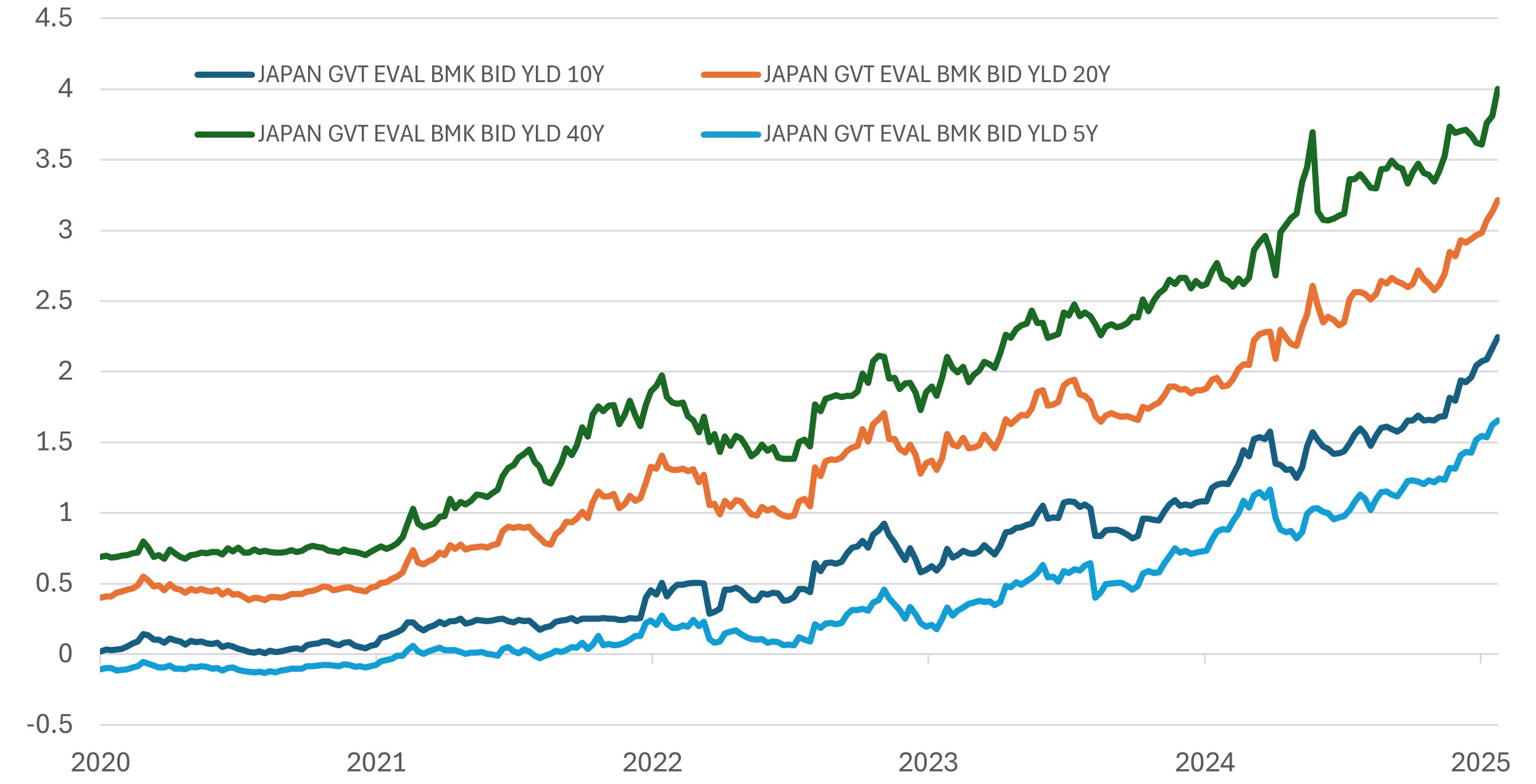

Déjà saturé géopolitiquement par le troll trumpien, les investisseurs - qui n'avaient pas vraiment besoin de cela - se sont fait une petite frayeur la semaine dernière. En cause, un nouveau séisme sur l'obligataire nippon. Les rendements des emprunts d'État à long terme de l'archipel ont brusquement flambé, mardi, à des niveaux inédits (Cf. graphique). Un mouvement qui n'est, en fait, qu'une réplique sismique du stress grandissant sur la dette du Japon. À l'origine de ce nouvel épisode de tachycardie, la volonté de Sanae Takaichi de dissoudre la chambre basse du Parlement, provoquer des élections législatives anticipées pour renforcer sa majorité… Et, ainsi, mettre en place son programme dispendieux de relance comprenant, entre autres, un allègement fiscal temporaire de 8 % sur les ventes de produits alimentaires. Ce, tout en continuant de faire chauffer la carte bleue nippone.

Le hic, c'est le financement de ces mesures. Suffoquant déjà sous le poids d'une dette « mammouthesque », le pays n'est pas dans les meilleures dispositions pour quêter une énième rallonge budgétaire sur le marché obligataire. Petit stress donc qui s'est traduit par un plongeon concomitant du yen - avant de rebondir en fin de semaine sur fond d'une éventuelle intervention pour enrayer la chute de la devise. Cet épisode n'est pas sans rappeler celui provoqué par Liz Truss - autre fan de Margaret Thatcher - et son mini-budget en septembre 2022. Mais cet « instant Truss » a des raisons d'inquiéter au-delà de l'archipel puisqu'il connaît des répliques sur l'obligataire américain et, à sa suite, mondial. L'envolée du rendement des emprunts d'État japonais fait craindre que les investisseurs nippons, grands acheteurs de la dette souveraine US et occidentale, ne s'en détournent au profit de celle, désormais plus attrayante, du Japon. S'il convient de relativiser cette hypothèse, ce mikado obligataire accentue, en tout cas, un peu plus le risque de ce début d'année sur les marchés. La politique budgétaire de Sanae Takaichi est désormais sous étroite surveillance. Plus que les élections du 8 février prochain, l'accueil des prochaines adjudications nippones sera le vrai test de confiance pour la Première ministre.

Le graph. de la semaine :

Le nouvel ordre obligataire au Japon

Source : Datastream, 31/12/2020 - 22/01/2026

Partager

Equipe commerciale

Évènements