Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

FIDELITY INTERNATIONAL - Croire au Père Powell

2/12/2025

Il y a des signes qui ne trompent pas. Et, en dépit d'une tendance haussière, celui que nous ont montré les investisseurs la semaine dernière n'est rien d'autre que de la fébrilité. Alors certes, en l'absence du contingent américain qui avait déserté les marchés pour farcir les dindes de Thanksgiving, il convient de ne pas tirer de conclusions trop hâtives. Mais tout de même ! La semaine précédente, en diète d'indicateurs sur la conjoncture américaine depuis 43 jours, ils semblaient égarés, résignés à ne pas avoir de troisième baisse de taux pour Noël. Ils n'étaient alors plus que 30 % (FedWatch) à croire encore que le Père Powell passerait finalement. Un taux qui est brusquement remonté en flèche à un pic de 85 % la semaine dernière sous l'effet de commentaires de quelques huiles monétaires, manifestement plus dovish que d'autres. Or, en prévision du mois qui s'ouvre, cette bipolarité manifeste n'a vraiment rien de rassurante, suggérant que cette fin d'année sera un poil agitée.

Du reste, les intervenants n'auront pas à se ronger les sangs très longtemps puisque la réunion de politique monétaire de la Fed n'est que dans dix jours. D'ici là, il y a fort à parier qu'ils se ruent sur chaque indicateur comme des enfants sur un calendrier de l'Avent. Mais toujours en prenant soin de ne voir que ce qui peut conforter leurs anticipations d'une nouvelle baisse de taux. Preuve en est qu'ils ont, la semaine passée, fait l'impasse sur les inscriptions hebdomadaires au chômage ressorties largement en-deçà des attentes à 216 000. De toute évidence, l'inflation qui reste haut perchée - PCE core attendu stable à 2,9 % (vendredi) - ne sera pas déterminante. En revanche, l'emploi le sera. Or si le marché du travail donne quelques signes de faiblesse, on ne peut pas dire qu'à 4,4 % en septembre le taux chômage réclame, en l'état, une nouvelle ordonnance monétaire. Reste désormais à savoir quels chiffres ressortiront du black-out administratif d'octobre et novembre. Par anticipation d'un impact du shutdown et des suppressions de postes liées à l'essor de l'IA sur le marché du travail, certains veulent en tout état de cause croire que la hotte de la Fed ne sera pas vide la semaine prochaine.

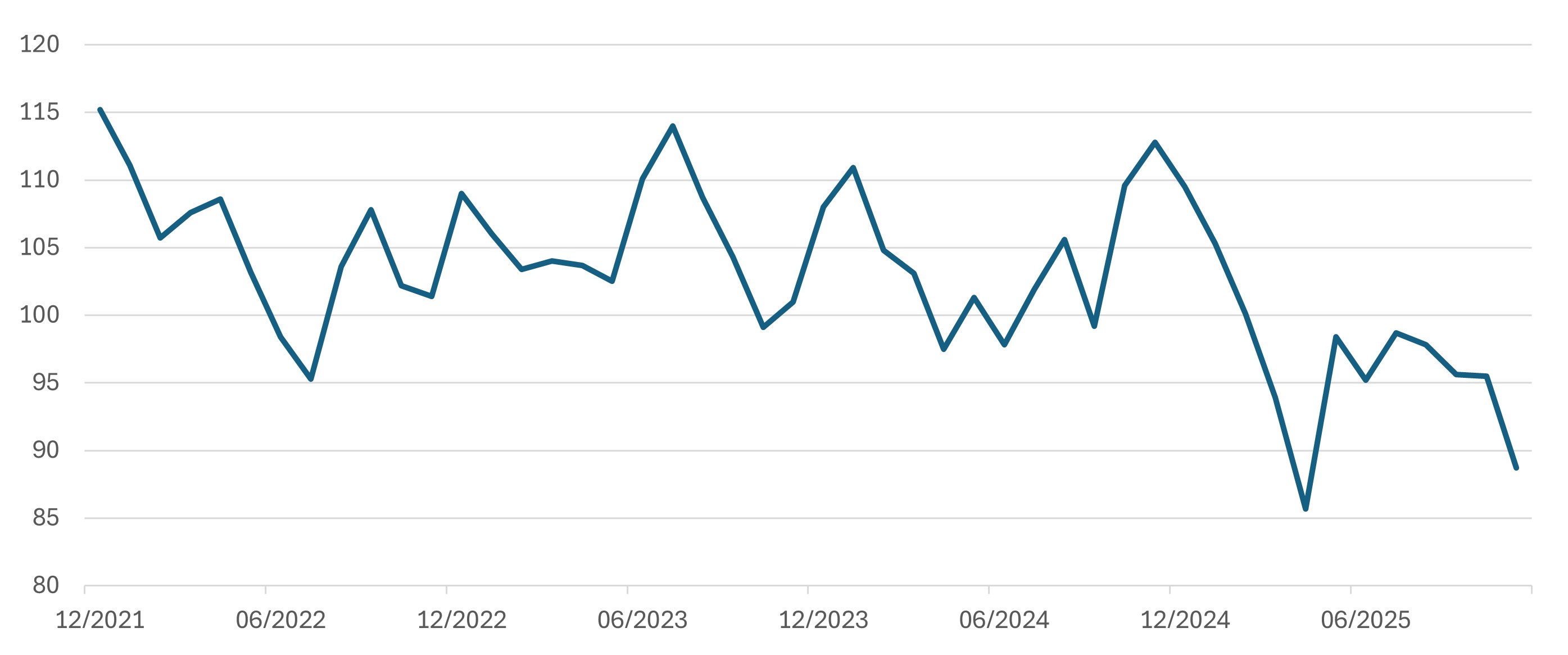

Le graph. de la semaine :

L'indicateur de confiance des consommateurs américains se rapproche du point bas d’avril ("Libération day")

Source : Datastream, décembre 2022 - novembre 2025

Partager

Equipe commerciale

Évènements