Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM : Un choc stagflationniste qui prend les marchés à revers

12/3/2026

Interrompant un narratif de marché centré sur les risques liés à l’IA et sur le regain d’optimisme en Europe et en Asie, le choc stagflationniste lié à la guerre en Iran prend les investisseurs à contrepied. Pour le moment, les stratégies actions mondiales suffisamment diversifiées ne subissent qu’une correction limitée, le marché américain ne baissant que modérément. Les perspectives demeurent toutefois très incertaines et dépendent largement de l’issue de la course contre la montre engagée par les puissances occidentales pour rouvrir le détroit d’Ormuz.

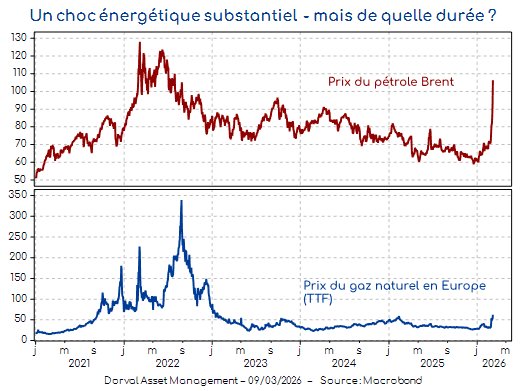

La hausse des prix de l’énergie (graphique 1) aura un impact haussier sur l’inflation et baissier sur la croissance. Les experts de Goldman Sachs estiment qu’un prix du baril aux alentours de 100 $ pendant encore un mois réduirait la croissance mondiale de 0,4%, et augmenterait l’inflation de +0,7%. Les scénarios dépendent essentiellement de la durée de la fermeture du détroit d’Ormuz, où passe d’ordinaire 20% du pétrole et du GNL mondial. Les enjeux sont donc considérables.

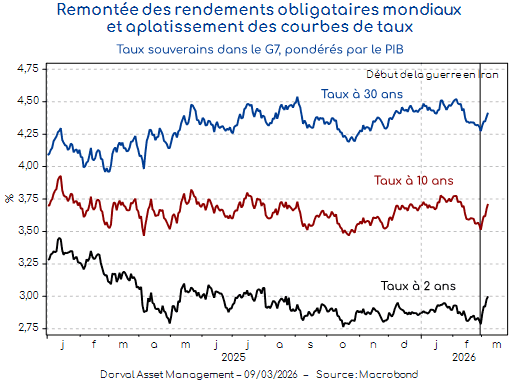

Au-delà des seuls prix de l’énergie, l’impact sur l’économie dépendra aussi du degré de resserrement des conditions financières. Avec les craintes inflationnistes, les rendements obligataires remontent, même s’ils restent pour l’instant dans leur marge de fluctuation des derniers trimestres (graphique 2).

Les taux ont cependant davantage remonté sur la partie courte de la courbe, les investisseurs remettant en cause une partie de la baisse des taux attendue aux Etats-Unis, et intégrant désormais un scénario de remontée des taux de la BCE (ce qui nous semble exagéré à ce stade). Du fait de la nature du choc, la partie très longue de la courbe résiste mieux : si la crise actuelle dégénérait en fort ralentissement économique, ces actifs à duration longue offriraient une meilleure protection.

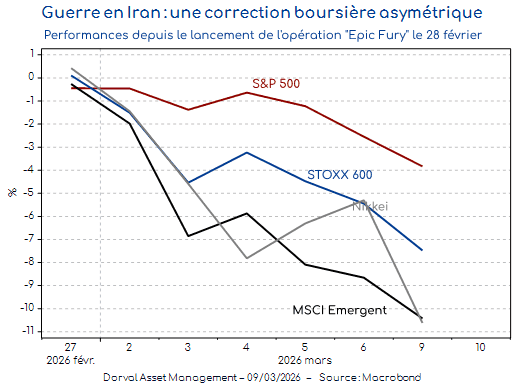

Sur les marchés des actions, le choc iranien a pris de nombreux investisseurs à revers, en particulier sur la thématique populaire du « tout sauf les Etats-Unis ». Le consensus baissier sur le dollar et la correction de certaines grandes valeurs de l’IA depuis fin octobre 2025 avaient déplacé les flux vers le reste du monde. Les attentes de reprise en Europe, la reflation japonaise et la remontée des marchés émergents rassemblaient les suffrages. Le débouclage des positions a donc été brutal. Alors que Wall Street n’a que peu baissé (pour l’instant) – les sept magnifiques retrouvant un statut plutôt défensif – les actions non américaines ont en revanche fortement corrigé (graphique 3).

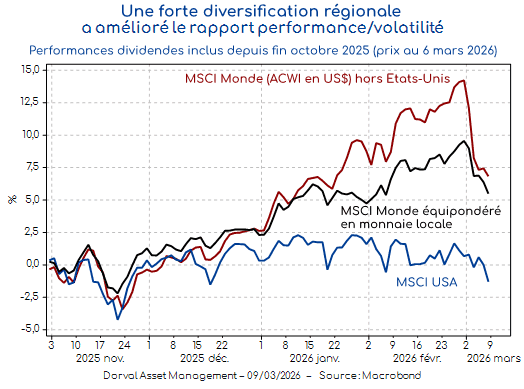

Sur l’ensemble de la période récente – correction du thème de l’IA puis crise iranienne – on constate cependant qu’une stratégie mondiale extrêmement diversifiée – avec des poids assez équilibrés entre les différentes régions du monde et les secteurs d’activité – et couverte contre le risque de change, a relativement bien résisté en termes de rapport performance/volatilité (graphique 4). Pour le moment en tout cas, car la situation reste très fluide.

Les marchés obligataires et les marchés des actions intègrent déjà de fortes primes de risque économiques et financières liées à la crise en Iran. La perspective d’une longue fermeture du détroit d’Ormuz inquiète logiquement les investisseurs et les décideurs. Beaucoup d’observateurs, cependant, ont du mal à croire que Donald Trump s’engagera dans un conflit très long, même s’il dit vouloir la chute du régime. De plus, l’historique des chocs que l’économie mondiale a surmonté depuis 2020 – Covid, choc inflationniste, Ukraine, guerre commerciale – plaide en faveur des scénarios de résilience. L’économie mondiale est environ 60% moins sensible aux prix de l’énergie fossile que dans les années 70, grâce à l’amélioration de l’efficacité énergétique et à la diversification des sources d’énergie.

Enfin, la remontée des prix de l’énergie intervient dans un contexte très différent de celui du dernier choc énergétique de 2022 (guerre en Ukraine), quand la réouverture post-Covid de l’économie mondiale créait des goulets d’étranglement généralisés. Le potentiel d’effets de second tour sur le reste des prix à la consommation semble aujourd’hui moindre.

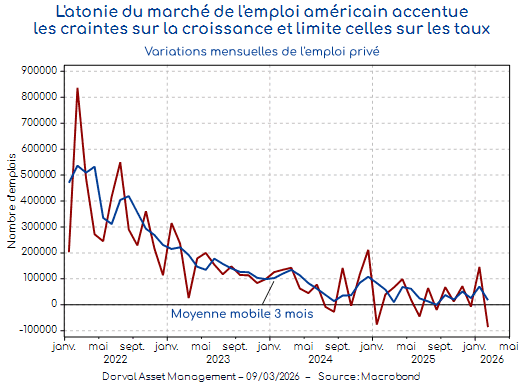

Les derniers chiffres de l’emploi américain illustrent cette différence avec l’année 2022. Avec une perte d’emplois privés de 86K en février, après +146K en janvier, le marché du travail américain reste faible (+6K en moyenne sur les trois derniers mois, graphique 5). Cela devrait à la fois limiter la hausse de l’inflation sous-jacente aux Etats-Unis, et contenir les anticipations de remontée des taux. Certains membres de la Fed – comme Christopher Waller – maintiennent même la pression en faveur de la poursuite de la baisse des taux d’intérêt, considérant que la crise iranienne n’aura pas de conséquence inflationniste durable.

Dans nos portefeuilles globaux, nous avons réagi au choc iranien en clôturant nos positions sur les options de vente de futures Nasdaq, pour basculer sur des couvertures par des options de vente sur futures Euro Stoxx 50 et S&P 500. Nous avons par ailleurs investi dans des obligations à 30 ans émises par l’Union européenne, qui, malgré une note AAA, portent un rendement supérieur de 60 points de base au Bund allemand de même échéance. Ces mouvements participent d'une stratégie de couverture contre le scénario d'un net ralentissement économique. L’ampleur de nos couvertures est cependant limitée à ce stade : si la sécurisation du détroit d’Ormuz prenait forme d’une manière ou d’une autre dans les prochains jours, les marchés repartiraient en effet très probablement à la hausse.

Partager

Equipe commerciale

Évènements