Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM - Plan budgétaire allemand : l’impatience des investisseurs est-elle justifiée ?

28/5/2026

Après avoir été salué en 2025, le méga-plan budgétaire allemand suscite désormais l'impatience des investisseurs. Bien qu'il ne puisse compenser tous les défis auxquels l'économie allemande est confrontée, il se met en place progressivement et soutient la croissance.

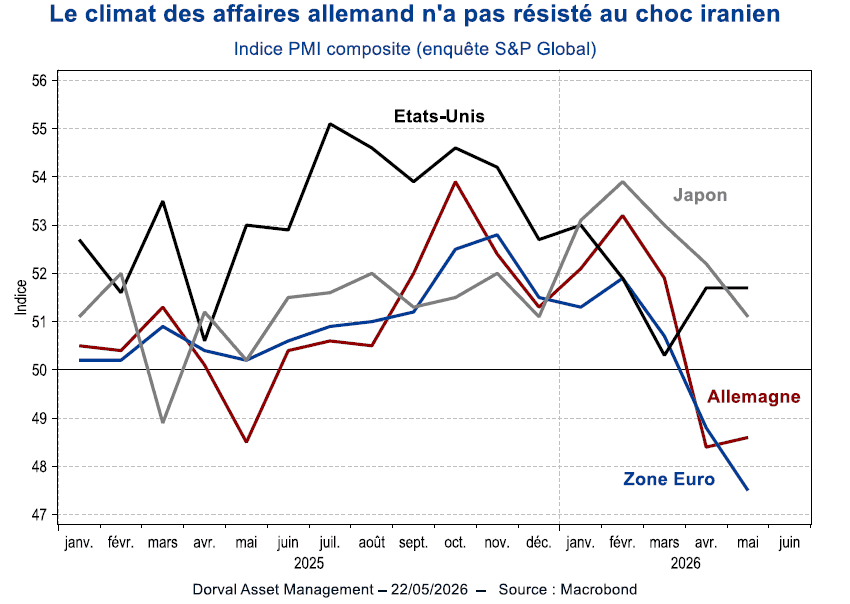

Après avoir provoqué de fortes attentes l’année dernière, le plan budgétaire allemand de €1.000 milliards de dépenses sur 12 ans n’aura pas empêché la forte rechute du climat des affaires liée au choc énergétique de la guerre en Iran. Le PMI allemand est en effet repassé sous le seuil de 50 en avril et mai (graphique 1). Cette performance se situe à peine au-dessus de celle du reste de la zone euro, et reste bien inférieure à celles des États-Unis et du Japon.

On pourrait conclure de cette vulnérabilité allemande que sa politique budgétaire n'est pas, en pratique, encore véritablement expansionniste. Il convient cependant de rappeler que le plan annoncé en mars 2025 prend la forme d'un programme d'investissement s'étalant sur une décennie, et non d'une baisse massive et rapide des impôts ou d'une hausse conséquente des dépenses publiques de consommation. La mise en œuvre de ce plan prend donc du temps, d'autant plus qu'elle se heurte à des obstacles réglementaires et à des pesanteurs administratives. Des lois récemment votées devraient contribuer à les réduire.

Il est également important de rappeler que, hors dépenses militaires et fonds hors bilan dédiés aux 'infrastructures et au climat', la règle constitutionnelle d'équilibre budgétaire continue de s'appliquer. Celle-ci contraint le gouvernement allemand à des plans d'économies.

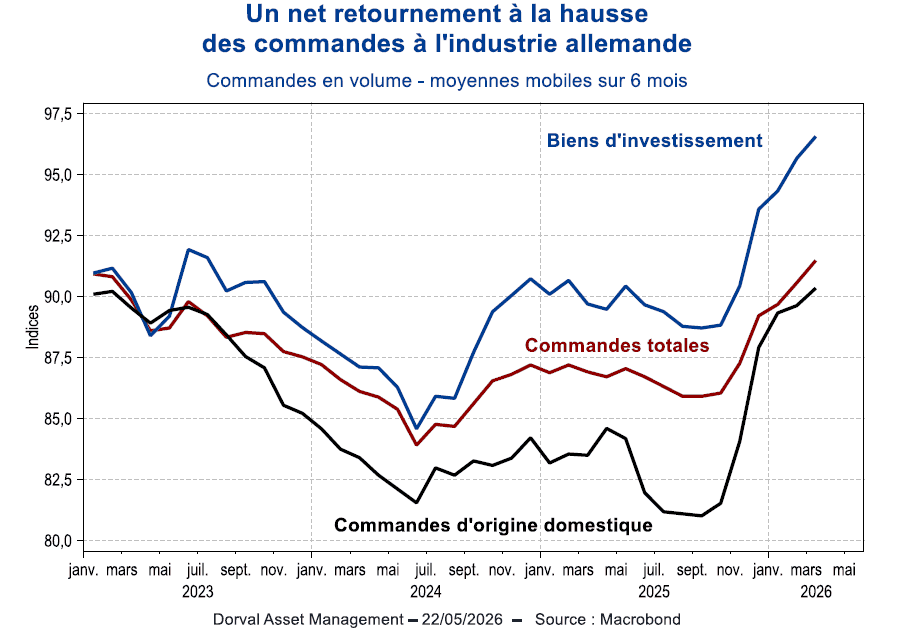

Au total, cependant, les dépenses publiques augmentent sensiblement – la hausse devrait atteindre +8% en 2026 – et le déficit budgétaire se creuse comme prévu. Les derniers chiffres budgétaires d'avril confirment ces prévisions. L’Allemagne n'a certes pas encore dépensé toute l’enveloppe allouée aux dépenses militaires et civiles, mais la dynamique est bien présente. Celle-ci est confirmée sans ambiguïté par les statistiques de commandes industrielles allemandes depuis l'automne dernier (graphique 2).

La croissance industrielle allemande reste cependant limitée par la crise persistante de deux secteurs historiques, l'automobile et la chimie, qui sont durement touchés par la concurrence chinoise et la hausse des prix de l'énergie depuis la guerre en Ukraine, puis en Iran. C’est d’ailleurs un des buts essentiels de la politique budgétaire allemande que de réorienter progressivement l'industrie allemande vers la défense, l'aéronautique, l'électronique et les équipements électriques, entre autres.

Au-delà de l'industrie manufacturière, une autre crise limite fortement les bénéfices à court terme du plan allemand : celle de la construction résidentielle. Après une décennie faste dans les années 2010, le secteur n'a toujours pas trouvé son point bas (graphique 3). L'institut IFO estime que la baisse va se poursuivre en 2026, contrairement à d'autres pays où un rebond est déjà en cours (Espagne, France, Royaume-Uni). L'IFO anticipe une reprise lente à partir de 2027 seulement.

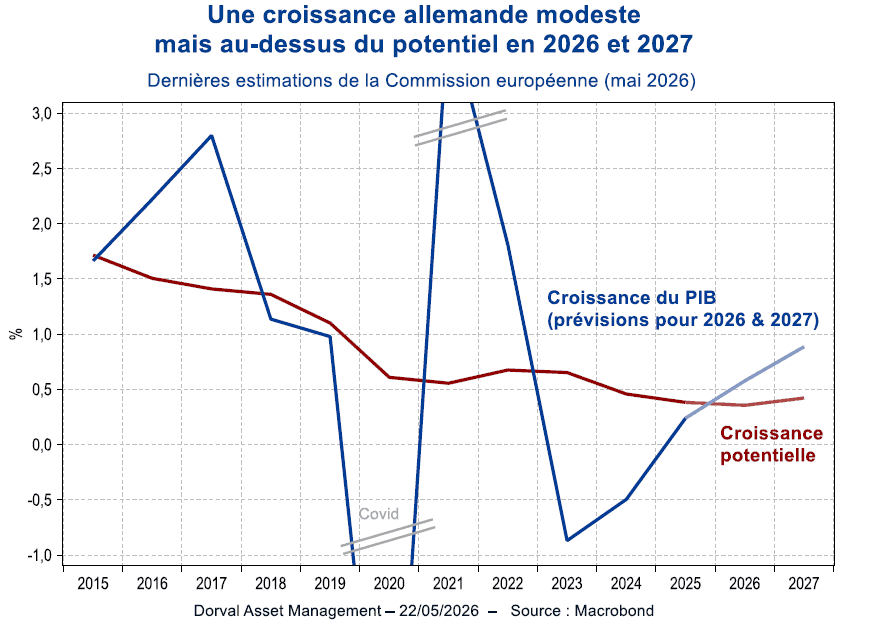

La croissance potentielle allemande, enfin, a considérablement diminué au cours de la dernière décennie. Elle atteindrait environ +0,4% par an aujourd’hui selon les estimations de la Commission européenne, contre +1,5% en 2016. La population en âge de travailler est attendue en baisse, et la productivité structurelle du travail ne croit que lentement. Avec une croissance anticipée à +0,6% cette année – malgré le choc iranien qui pèse sur la consommation – et à +0,9% l’année prochaine, l’économie allemande ne s’en sortirait donc pas si mal (graphique 4).

Si ces prévisions se réalisent, la reprise allemande resterait cependant peu inflationniste, voire désinflationniste une fois le choc énergétique iranien absorbé. En effet, si la croissance économique annuelle devrait être supérieure à son potentiel, le niveau d'activité et d'emploi resterait, lui, inférieur au potentiel en raison du retard accumulé depuis 2023.

Le taux de chômage au sens du BIT reste certes remarquablement bas, à environ 4%, mais la Commission prévoit qu’il augmenterait en 2026 avant de rebaisser légèrement en 2027. Il resterait cependant au-dessus du taux de chômage non inflationniste calculé par la Commission. La nette décélération des salaires observées depuis un an pourrait donc se poursuivre (graphique 5).

Les enquêtes auprès des entreprises allemandes confirment ce diagnostic d'un marché du travail moins tendu, où les difficultés de recrutement se sont sensiblement réduites dans l'industrie et les services après près d'une décennie de tensions. La marge de croissance non inflationniste en Allemagne reste donc significative. C'est un point important pour la BCE qui, outre le choc énergétique venu d'Iran, surveille également attentivement les salaires.

Pour les investisseurs, la dynamique allemande suggère donc que, même si le plan budgétaire ne protège que partiellement la croissance face aux chocs, il se déroule globalement comme prévu. Les entreprises des secteurs concernés – défense, infrastructure, transition énergétique, électronique, etc. – continueront d’en bénéficier. A court terme, le climat conjoncturel général, en Allemagne et encore plus dans le reste de l’Europe, continuera cependant de dépendre du scénario de sortie de la crise iranienne. Enfin, il parait peu probable qu’en cas de résolution positive du conflit en Iran, la reprise attendue de l’économie allemande menace de se transformer rapidement en boom inflationniste.

Partager

Equipe commerciale

Évènements