Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM : Lettre mensuelle - Juillet 2025

28/7/2025

Dépréciation du dollar : amortisseur plus que menace - 21 juillet 2025

Dans l’édition de juillet du Global Fund Manager Survey de Bank of America, la position vendeuse sur le billet vert est devenue la plus consensuelle chez les investisseurs institutionnels, devant même les « 7 Magnifiques » et l’or. Historiquement, un tel consensus peut annoncer un retournement à court terme, mais la tendance de fond reste baissière. Faut-il s’en alarmer ? Pas nécessairement. Car la baisse du dollar agit avant tout comme un stabilisateur macroéconomique.

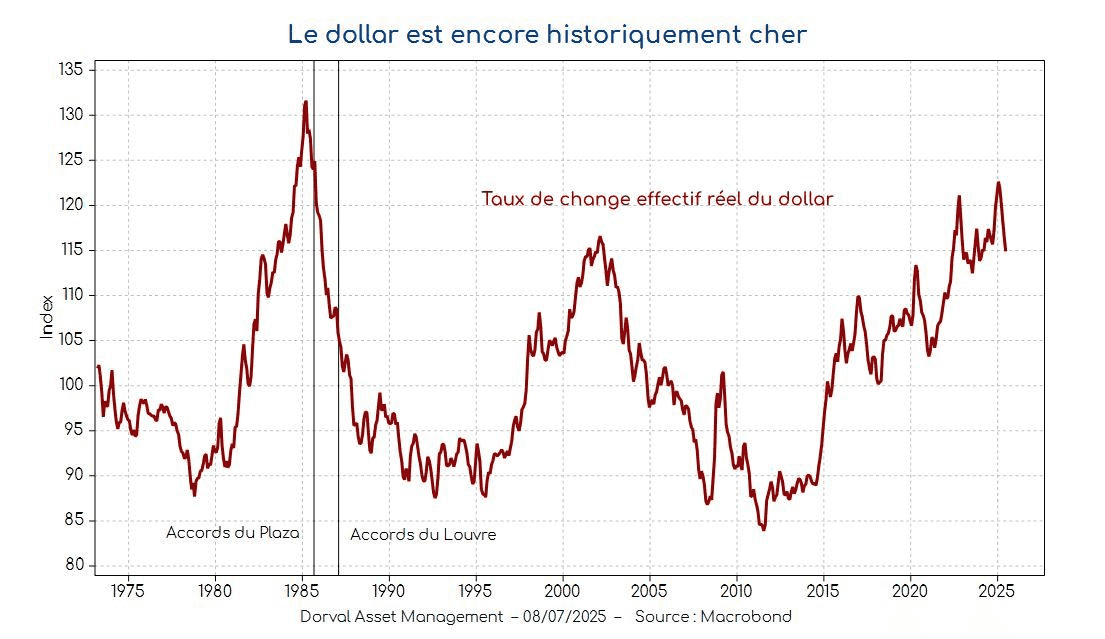

Une correction après un sommet historique

En janvier 2025, le taux de change effectif réel du dollar — qui ajuste la valeur du dollar aux différentiels de prix avec un large panier de devises — atteignait son plus haut niveau depuis 1985. Depuis, le recul, bien que rapide, ne fait que ramener le billet vert vers une valorisation plus soutenable. Autrement dit : la correction est justifiée, pas dramatique (cf. graphique 1).

Le dollar, victime collatérale de l’« Amerexit »

La faiblesse du dollar reflète aussi une désaffection croissante des investisseurs internationaux pour les actifs américains. L’« Amerexit » incarné par Donald Trump — version américaine du « take back control » britannique — réduit l’attrait des obligations US, compliquant le financement des déficits jumeaux (budgétaire et courant). Logiquement, cela pèse sur le taux de change. Mais c’est aussi un mécanisme d’ajustement efficace : en se dépréciant, le dollar soulage la pression externe et isole, partiellement, les conditions financières américaines.

Un amortisseur automatique

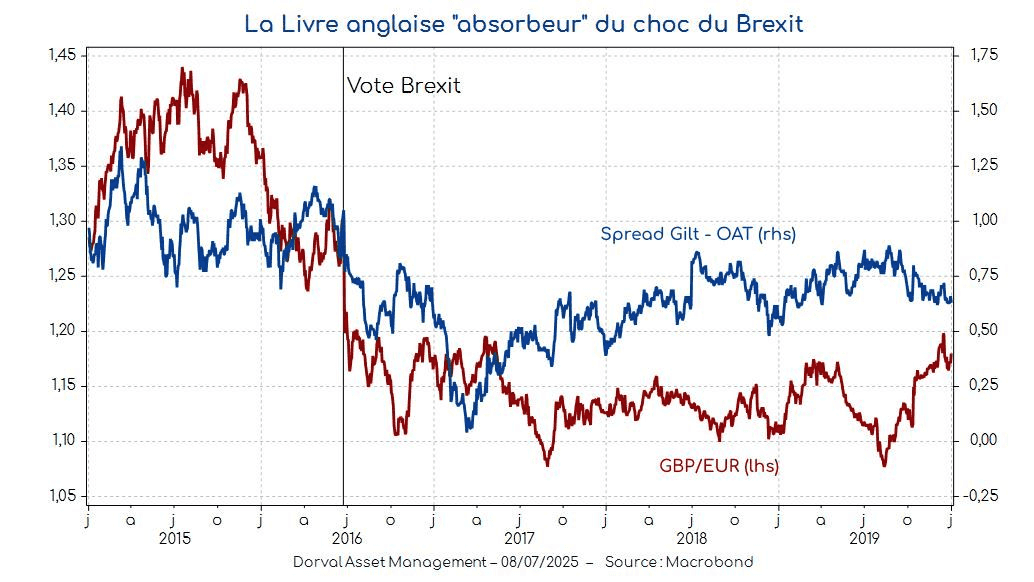

C’est précisément la fonction centrale d’un régime de change flottant. Exemple emblématique : après le vote du Brexit en 2016, le Royaume-Uni a vu les capitaux fuir. Mais au lieu d’une hausse des taux d’intérêt, c’est la livre sterling qui s’est ajustée — protégeant ainsi les taux longs britanniques (cf. graphique 2).

Bonus pour les multinationales américaines

Un dollar plus faible améliore les marges des entreprises exportatrices américaines. On estime qu’une baisse de 10 % du dollar entraîne un gain de 2 à 5 % sur leurs bénéfices. Cela allège les conditions financières domestiques, même si c’est au détriment de la concurrence étrangère — notamment européenne.

L’Europe peut en tirer parti

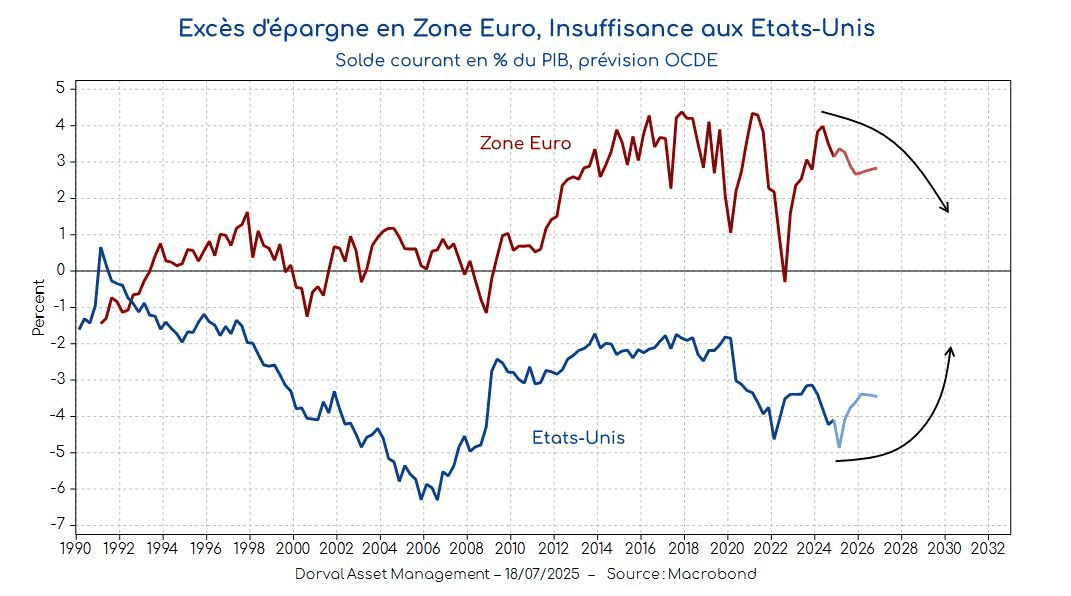

Contrairement à la critique souvent entendue, la dépréciation du dollar ne nuit pas forcément à l’Europe. Dans le contexte actuel, une appréciation de l’euro favorise un rééquilibrage vers une croissance plus domestique (graphique 3). Elle améliore le pouvoir d’achat des consommateurs, réduit les coûts d’importation et exerce une pression désinflationniste bienvenue. Cela ouvre la voie à un soutien monétaire accru, dont la zone euro a bien besoin.

Conclusion : stabilisateur, sauf choc brutal

Tant que la dépréciation du dollar reste progressive, elle joue un rôle stabilisateur à l’échelle mondiale. Les risques émergent uniquement en cas de mouvements brusques. Exemple : en mai dernier, la volatilité soudaine du dollar a provoqué des mouvements de couverture précipités chez les assureurs-vie taïwanais, entraînant une envolée de 10 % du dollar taïwanais en trois jours, jusqu’à forcer une intervention de la banque centrale.

Bonne nouvelle pour les investisseurs : la couverture du risque de change est aujourd’hui simple à mettre en place. Il est donc possible de rester exposé aux thématiques porteuses sur les actions américaines tout en neutralisant l’impact des fluctuations du dollar.

Partager

Equipe commerciale

Évènements