Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM : Les sources de l’étonnante résilience des bourses mondiales

5/5/2026

Malgré la crise iranienne et la flambée du pétrole, les marchés des actions ont renoué avec les records. Cette résistance traduit-elle une vision réaliste ou une dangereuse complaisance ?

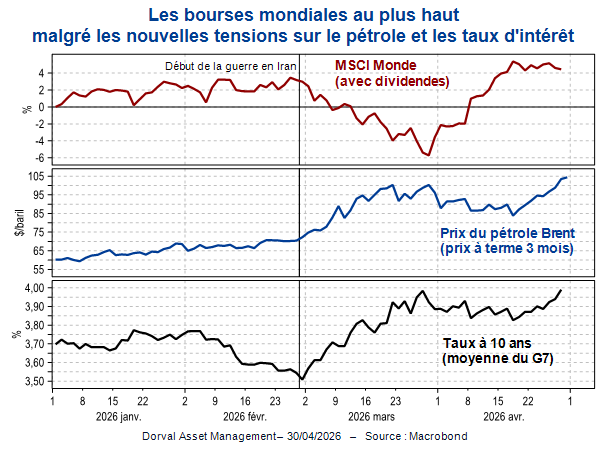

La résilience des bourses mondiales depuis le début de la crise en Iran ne lasse pas d’étonner les observateurs. Le MSCI Monde a établi un nouveau plus haut historique le 17 avril, et évolue depuis proche de ces sommets. Les prix du pétrole sont pourtant repartis fortement à la hausse depuis la mi-avril, entraînant avec eux les taux d’intérêt à long terme (graphique 1). Comment expliquer cette divergence saisissante entre classes d’actifs ?

L’explication principale vient bien évidemment du scénario de désescalade retenu par le consensus de prévision. Comme l’ont indiqué l’OCDE puis le FMI, les modèles économiques suggèrent qu’une fermeture du détroit d’Ormuz limitée à quelques mois n’ébranlerait pas fondamentalement la croissance mondiale. Celle-ci retrouverait son rythme de croisière de 3 % en fin d’année, après un trou d’air au deuxième et peut-être aussi au troisième trimestre.

Ce scénario central table sur une inflation qui flambe puis reflue nettement à l’horizon 2027. Mais alors, pourquoi cette nervosité persistante sur les marchés obligataires ? Les investisseurs anticipent probablement que les banques centrales resteront vigilantes face aux effets de second tour du choc énergétique : hausse des denrées alimentaires, inflation des services, tensions salariales… De surcroît, une reprise économique post-réouverture du détroit d’Ormuz pourrait empêcher les taux réels de se détendre durant la phase de soulagement. C’est donc un scénario de résilience économique avec un risque un peu plus élevé d’inflation qui est intégré par les marchés.

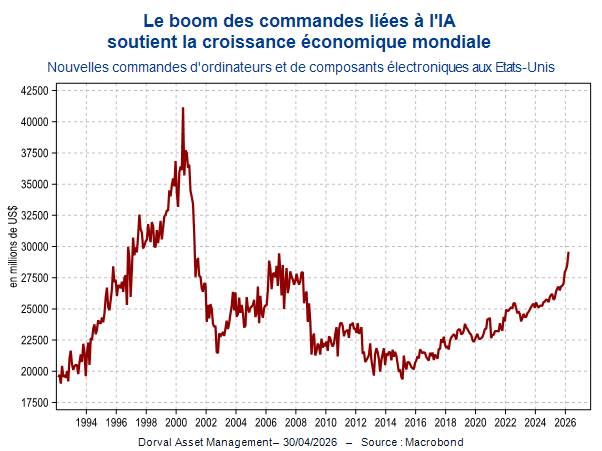

Le deuxième pilier de la surperformance des actions tient à la confirmation du boom des investissements en intelligence artificielle (IA). Cette dynamique soulève certes des interrogations sur la rentabilité future de ces investissements, et sur la répartition entre gagnants et perdants, mais elle renforce à court terme la résilience de la croissance mondiale. Les derniers chiffres américains de commandes de biens durables, en hausse de +3,3 % au mois de mars (hors défense et aviation), sont à cet égard édifiants. Comme en 1999/2000, la composante électronique de ces commandes connaît une croissance exponentielle (graphique 2).

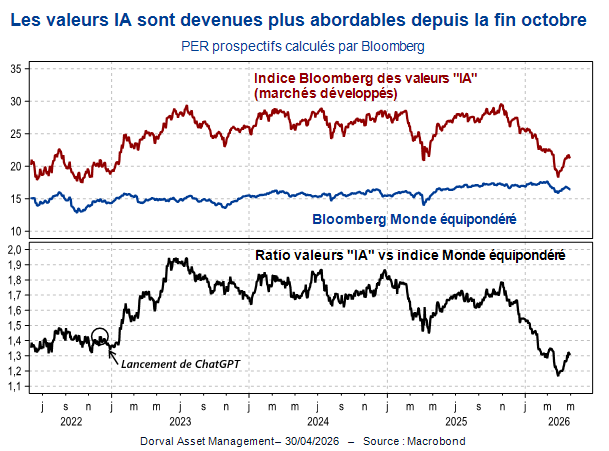

L’impact boursier de cette révolution technologique dépasse largement ses retombées économiques immédiates. L’IA représente aujourd’hui environ la moitié de la capitalisation du S&P 500 et plus d’un tiers du MSCI Émergents. Un effet de concentration qui amplifie mécaniquement l’influence de cette thématique sur la performance globale des indices.

Par ailleurs, les valorisations des entreprises les plus exposées à l’IA avaient significativement corrigé entre fin octobre 2025 et mi-mars 2026, les rendant plus attractives comme valeurs refuges depuis la crise iranienne. Leurs PER prospectifs sont revenus à leurs niveaux d’avant le lancement de ChatGPT fin 2022 (graphique 3).

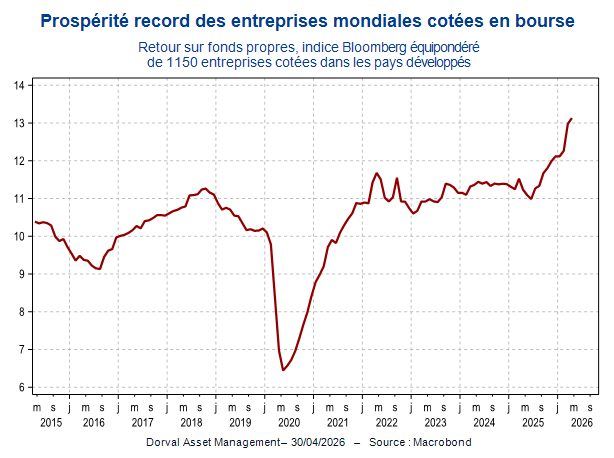

Au-delà des espoirs de désescalade et du soutien de l’IA, la solidité des marchés actions s’appuie sur la rentabilité exceptionnelle affichée par la plupart des entreprises cotées. Ce phénomène, loin d’être récent, s’est encore accentué ces derniers mois.

En termes équipondérés, le retour sur fonds propres des 1 150 plus grandes entreprises des pays développés a atteint de nouveaux sommets, avec une dynamique ascendante depuis mi-2025 (graphique 4). Cette prospérité dépasse largement le cercle des « sept magnifiques » et de l’IA : elle irrigue de nombreux secteurs.

Cette réussite reflète à la fois la résilience de l’économie mondiale et la capacité des champions mondiaux à consolider leurs positions dominantes dans presque toutes les circonstances. L’adoption progressive de l’IA pourrait également jouer un rôle, même si cet impact reste à confirmer empiriquement.

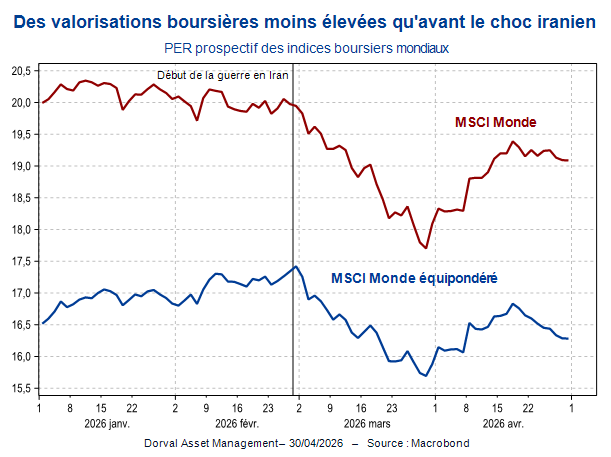

En dépit de la crise iranienne, le consensus des analystes financiers maintient une vision résolument optimiste pour 2026, tablant sur des croissances de bénéfices par action d’au moins 10 % dans la plupart des régions. Ces chiffres semblent très ambitieux, mais un élément tempère cette euphorie apparente : les cours de bourse ont progressé moins vite que les bénéfices attendus, ce qui se traduit par des valorisations plus modestes aujourd’hui qu’avant la fermeture du détroit d’Ormuz (graphique 5).

La crise en Iran a donc bien eu un impact sur les marchés actions, mais un impact modeste. D’un point de vue rationnel, un choc considéré comme temporaire n’a aucune raison de dégrader sensiblement la valorisation des actions, celle-ci étant liée à l’actualisation de flux futurs de bénéfices sur une période longue.

Simplement, les marchés nous ont historiquement habitués à une volatilité bien supérieure — souvent excessive d’ailleurs. De plus, le scénario de sortie de crise reste flou, et chaque semaine qui passe accroît le risque de disruptions plus larges pouvant mener à une récession.

Cette configuration rappelle la période du Covid, au cours de laquelle les observateurs s’inquiétaient de l’appétit des investisseurs pour les actions alors que des pans entiers de l’économie mondiale fermaient. Le soutien massif des banques centrales — aujourd’hui inexistant — semblait alors expliquer une partie de la résilience. Mais, comme aujourd’hui, les marchés actions profitaient aussi à la fois d’un boom technologique — la numérisation de l’économie — et surtout des attentes de réouverture liées aux espoirs d’un vaccin.

Aujourd’hui, les investisseurs attendent la clé qui permettra la réouverture du détroit d’Ormuz. Attendons donc.

Partager

Equipe commerciale

Évènements