Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM : Le double malaise japonais

3/6/2026

Avec un yen sous assistance respiratoire et de fortes pressions haussières sur ses taux longs, le Japon vit un double malaise. La stratégie reflationniste du pays se heurte en effet aux incertitudes issues de la crise iranienne.

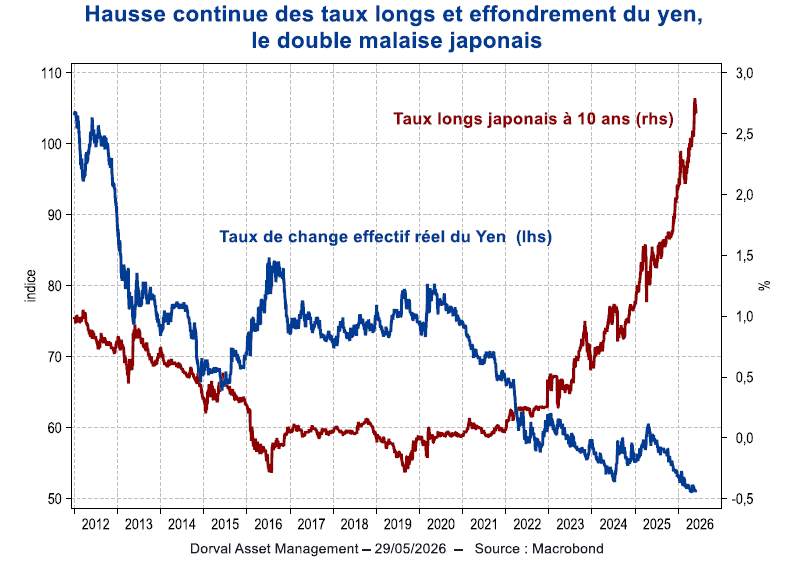

Alors qu’il semblait stabilisé à un très bas niveau depuis la mi-2024, le taux de change effectif réel du yen a replongé depuis l’automne dernier. Quant aux taux à long terme, ils poursuivent leur ajustement à la hausse, gagnant 1 point entier en sept mois, à 2,75% sur l’échéance à 10 ans (graphique 1). Les taux à 30 ans ont même dépassé 4% début mai.

Dans un autre pays que le Japon, l’amplitude de ces mouvements et l’extrême sous-évaluation de la devise signaleraient une crise profonde. Ce n’est pas le cas du Japon, où la bourse continue de s’apprécier et où la croissance économique se poursuit normalement. Plutôt que d’une crise, parlons donc pour l’instant d’un malaise, malaise suffisamment palpable pour avoir conduit la Banque du Japon (BoJ) à intervenir sur le marché de changes à hauteur de 73 milliards de dollars depuis la fin avril.

Les mouvements récents semblent d’abord liés aux impacts fiscaux et monétaires de la crise énergétique venue d’Iran. La Première ministre Takaichi a choisi une stratégie de bouclier fiscal pour contrer l’effet de la hausse des prix importés, ce qui interroge une trajectoire budgétaire qui était en nette amélioration depuis 2023.

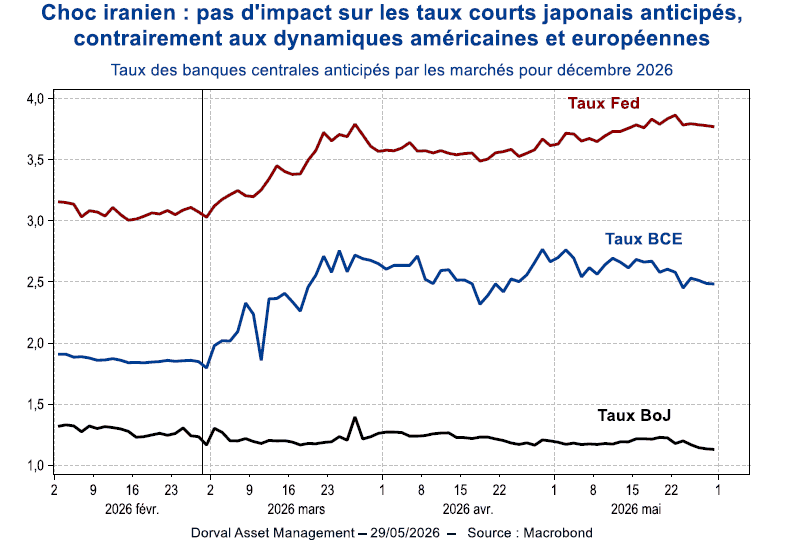

De plus, le choc iranien a eu un impact totalement asymétrique sur les anticipations de taux monétaires mondiaux (graphique 2). Alors que les taux de la Fed et de la BCE prévus par les marchés en fin d’année ont subi une correction à la hausse de +60 à +75 points de base, rien n’a bougé sur les marchés monétaires japonais. Ceux-ci continuent d’anticiper que la BoJ montera son taux directeur de 0,75% aujourd’hui à un peu plus de 1% en fin d’année. Cette différence entre le Japon et le reste du monde explique une partie importante des pressions sur le change, mais aussi sur les taux à long terme, ceux-ci souffrant d’une nette remontée des anticipations d’inflation.

Comment expliquer une telle sous-réaction des marchés monétaires japonais ? Essentiellement parce que la BoJ est engagée depuis près de 15 ans dans une stratégie déterminée de reflation : sortir de la déflation des années 1990-2010 pour ancrer le taux d’inflation à 2% sur le moyen terme. Or les anticipations d’inflation à long terme ont certes beaucoup monté ces derniers mois, mais pour atteindre un niveau qui satisfait la BoJ, à +2,2% au 29 mai 2026.

La BoJ veut de plus à tout prix éviter d’être perçue comme menaçant la croissance économique, une récession même de faible intensité risquant de mettre à mal des années d’effort pour restaurer une inflation à peu près normale au Japon.

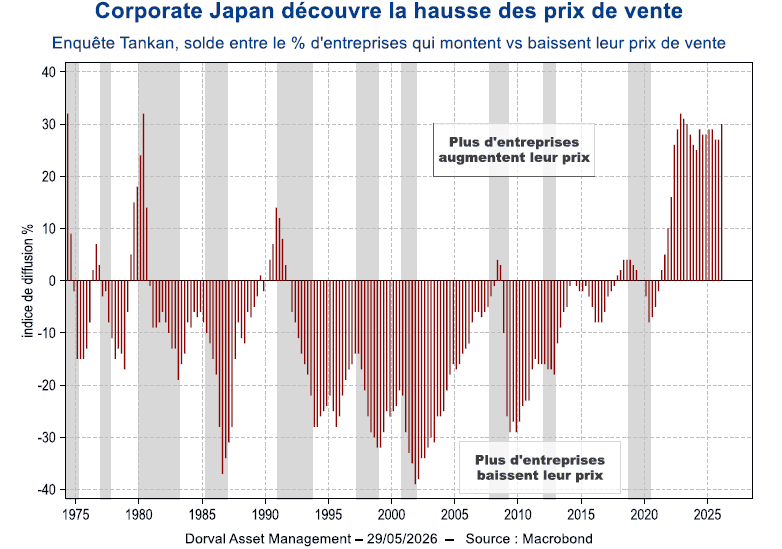

La BoJ ne devrait-elle pas faire évoluer au moins un peu sa position maintenant que les risques de déflation se sont nettement éloignés, comme certains indicateurs le suggèrent ? La fameuse enquête Tankan auprès des entreprises japonaises, par exemple, montre que celles-ci semblent enfin s’habituer, depuis 2022, à augmenter régulièrement leurs prix (graphique 3). N’est-ce pas la preuve d’un changement profond des mentalités ?

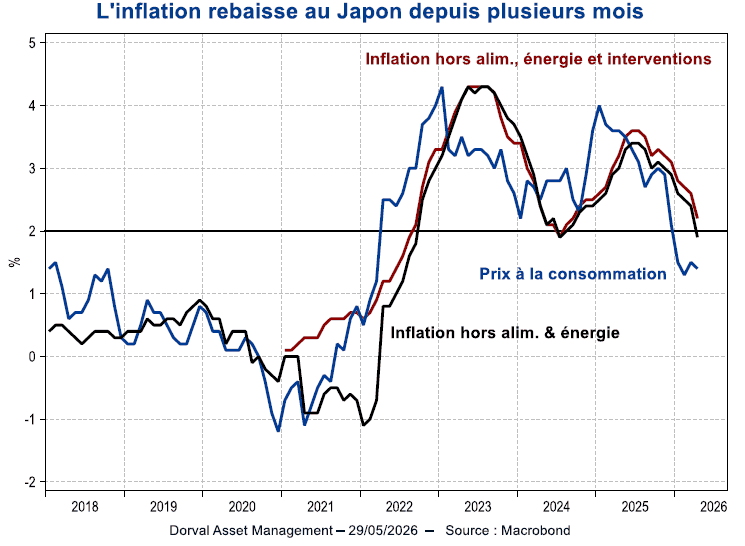

La BoJ, à juste titre, surveille tout un ensemble d’indicateurs, dont évidemment les prix à la consommation. A cet égard, il n’est pas toujours aisé de mettre en évidence une tendance claire, car les indices de prix à la consommation ont été affectés par des événements spécifiques, comme l’explosion à la hausse des prix du riz en 2024/2025, et par les interventions gouvernementales, dont le récent bouclier fiscal.

Au mois d’avril, l’inflation totale était de +1,4%, et l’inflation hors alimentation et énergie de +1,9%, toutes deux en recul depuis plusieurs mois. La hausse des prix de l’énergie a été compensée, absorbée par le bouclier fiscal. La nouvelle mesure de la BoJ, ajustée des interventions gouvernementales, suggère, elle, une inflation sous-jacente un peu plus élevée, à +2,2% en avril, mais aussi en baisse depuis plusieurs mois (graphique 4).

Sur la base de ces chiffres, on comprend mieux pourquoi la BoJ hésite à changer de ton. Le double malaise actuel sur les marchés obligataires et de change japonais l’encouragera peut-être à augmenter son taux directeur dès le 16 juin prochain, mais probablement sans modifier sa stratégie fondamentale.

Enfin, comme pour presque toutes les tendances économiques et financières actuelles – à l’exception notable de l’IA – l’avenir du double malaise japonais se joue bien évidemment en Iran. Une réouverture du détroit d’Ormuz calmerait les anticipations de hausse des taux dans les pays occidentaux, ce qui aiderait le yen. Elle permettrait aussi de consolider les perspectives de croissance, ce qui accroîtrait la probabilité d’une nouvelle hausse des taux de la BoJ au quatrième trimestre. Une réouverture diminuerait enfin le besoin de soutien budgétaire et améliorerait la trajectoire de la dette, allégeant sans doute la pression sur la partie longue de la courbe des taux.

Inversement, la poursuite du blocage continuerait de mettre la BoJ sous tension, avec de nouvelles interventions sur le change, voire sur les marchés obligataires. Au total, acheter des obligations japonaises à 10-30 ans sans couverture de change semble une stratégie envisageable, avec un profil sans doute asymétrique, mais évidemment assez risquée sur le très court terme.

Partager

Equipe commerciale

Évènements