Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM : Le cessez-le-feu en Iran rassure plus sur la croissance que sur l’inflation

13/4/2026

Un cessez-le-feu en Iran ouvre la voie à une désescalade et renforce le scénario de résilience de la croissance mondiale. Néanmoins, les perspectives de taux d'intérêt demeurent incertaines, la réversibilité du choc inflationniste étant sujet à débat.

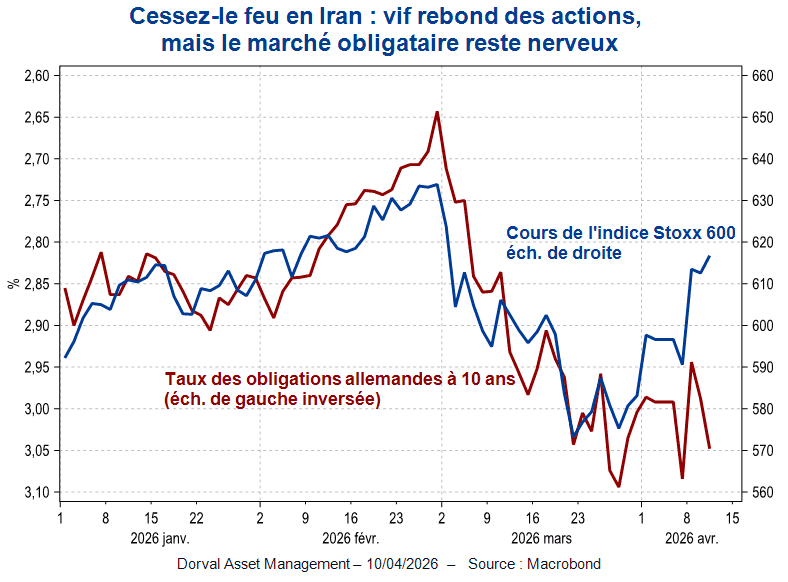

L’entrée chaotique dans une phase de négociations entre Washington et Téhéran a permis au marché des actions de rebondir fortement depuis son point bas du 20 mars. Du côté des rendements obligataires en revanche, c’est la volatilité qui domine plutôt que le soulagement. Ainsi, en Europe, en date du 10 avril, l’indice Stoxx 600 aura effacé les trois quarts de sa baisse du mois de mars, mais les taux allemands à 10 ans se détendent à peine (graphique 1). Comment expliquer ce décalage entre les deux marchés ?

La remontée des actions traduit bien l’idée d’une croissance mondiale qui resterait résiliente, et d’une confiance des investisseurs dans la capacité des entreprises cotées à en bénéficier. L’impact sur les taux à long terme est en revanche plus ambiguë. La désescalade réduit certes le risque inflationniste, mais, en renforçant la confiance dans la croissance, elle fait remonter les taux réels. De plus, personne ne sait à quelle vitesse l’approvisionnement en énergie et en fertilisants va pouvoir se normaliser. Si ce mouvement s’avère trop lent, les tensions sur les chaines d’approvisionnement pourraient rester élevées, avec un risque de diffusion sur d’autres prix, comme les prix agricoles. Dans un tel scénario, les banques centrales demeureraient très prudentes.

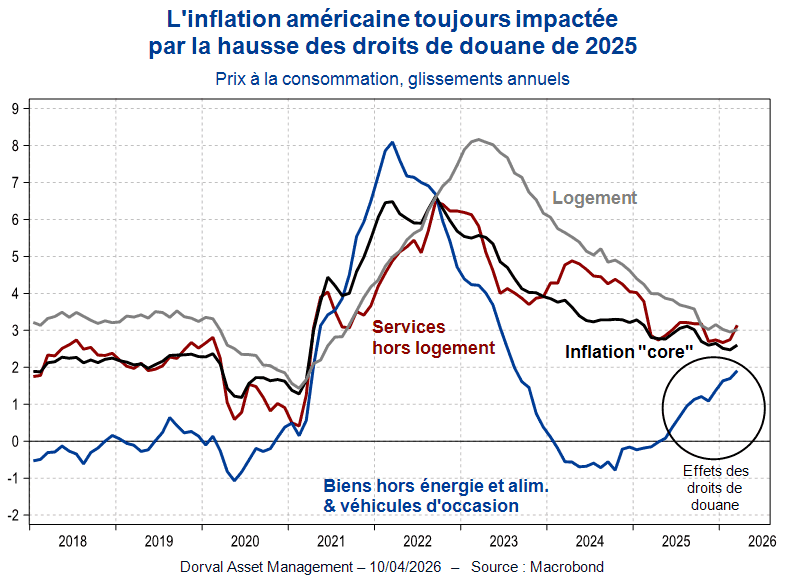

Le cas américain est à cet égard intéressant. La forte hausse des droits de douane en 2025 a fait remonter l’inflation dans le secteur des biens de manière progressive et entêtante. L’effet a mis de nombreux mois à se diffuser, et l’inflation des biens (hors énergie et alimentation) a continué d’accélérer au mois de mars 2026 (graphique 2) alors que les droits de douane ont rebaissé depuis novembre 2025. Une très récente étude de la Réserve fédérale (1) suggère que cet effet a probablement atteint son point haut en ce début de printemps, ce qui semble rassurant. Mais le nouveau choc de prix lié à la guerre en Iran forcera la Fed à demeurer vigilante.

_

(1) “Detecting Tariff Effects on Consumer Prices in Real Time”, Federal reserve (8 avril 2026)

Comme le résume Frank Elderson, membre de la BCE, dans une note du 7 avril, c’est la répétition des chocs de prix depuis le Covid qui fait douter les banques centrales. Les crises énergétiques courtes ont normalement peu d’impact durable sur l’inflation en l’absence d’indexation des salaires. Mais des chocs d’offre répétés pourraient modifier le comportement des agents économiques dans une direction plus inflationniste. Face à ces incertitudes, les marchés continuent donc d’exclure toute baisse des taux de la Fed avant l’automne, et anticipent au moins deux hausses de taux de la BCE.

Dans ce contexte, deux grandes catégories de scénarios semblent sur la table. Dans le scénario central, la résilience de la croissance s’accompagne d’une poussée inflationniste limitée en durée et en intensité, ce qui finira par rassurer les banques centrales et les marchés obligataires. Dans un scénario alternatif, l’inflation s’installe, et la hausse des taux d’intérêt finit par casser la croissance. Les probabilités de ces deux scénarios continuent de dépendre de la vitesse à laquelle le détroit d’Ormuz réouvrira, mais aussi de la manière dont les agents économiques vont s’adapter à cette nouvelle donne.

Dans nos fonds Global Macro, nos stratégies se basent depuis la fin mars sur le premier scénario. Nous avons continué à augmenter nos taux d’exposition aux actions au cours des derniers jours en réduisant nos couvertures et en investissant sur le marché américain et dans les banques européennes, qui bénéficient du maintien de taux longs un peu plus élevés. Dans l’attente des évolutions diplomatiques, nous conservons cependant des positions qui peuvent être facilement couvertes ou liquidées en cas de scénario adverse.

Partager

Equipe commerciale

Évènements