Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM : Kevin Warsh, la Fed et le suspense sur le marché du travail américain

3/2/2026

Le choix de Kevin Warsh pour succéder à Jerome Powell à la tête de la Fed suscite beaucoup d’interrogations, mais, à court terme, la principale et épineuse question qui se pose à la Fed et aux investisseurs reste inchangée : celle du marché du travail américain. Celui-ci va-t-il rester étonnamment faible ou au contraire suivre, avec un peu de retard, la réaccélération en cours de la croissance du PIB ?

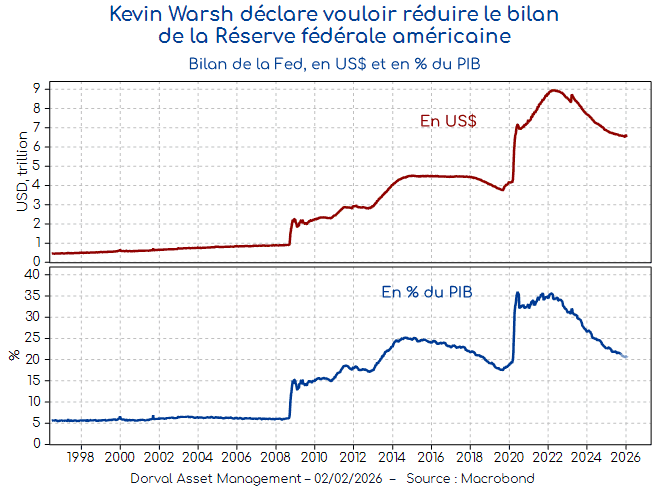

Donald Trump a donc décidé de proposer la nomination de Kevin Warsh au Congrès pour remplacer Jerome Powell à la tête de la Fed au mois de mai. Membre de la Fed de 2006 à 2011, il était alors opposé à la politique d’assouplissement quantitatif de Ben Bernanke. Kevin Warsh semble aujourd’hui plaider à la fois pour une baisse des taux d’intérêt – il ne croit pas au risque d’inflation – et pour une baisse de la taille du bilan de la Federal Reserve, pour des raisons plus obscures. Le bilan de la Fed a déjà beaucoup baissé depuis 2022, mais, à 20% du PIB, il reste nettement supérieur au 6% d’avant 2008 (graphique 1).

La Fed fait en effet fonctionner le marché monétaire d’une manière différente d’avant 2008, ce qui engage un bilan plus important. Cela l’a d’ailleurs conduit à mettre fin, en décembre dernier, au processus de baisse de son bilan. Kevin Warsh veut sans doute revenir au vieux système afin de réduire l’empreinte de la Fed. Nous verrons s’il arrive à convaincre ses collègues de l’intérêt de ce projet lorsqu’il entrera en fonction. A court terme, cependant, la politique monétaire américaine restera essentiellement dictée par le comportement du marché du travail.

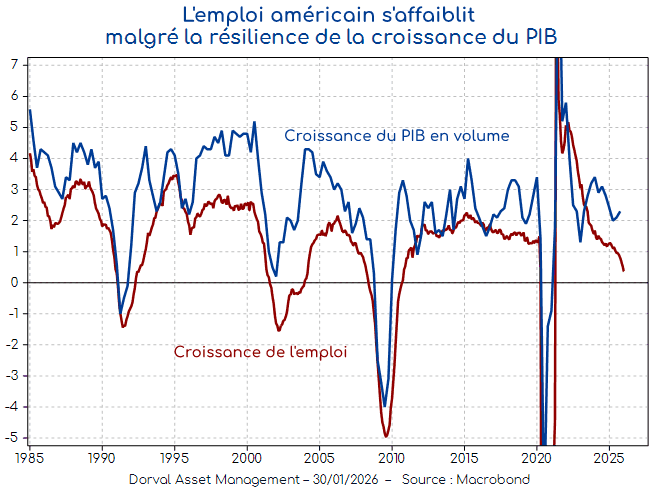

Lors de sa conférence du 28 janvier dernier, Jerome Powell a témoigné d’un certain optimisme économique qui a motivé la Réserve fédérale à opérer une pause après trois baisses de taux consécutives. Le rebond de la consommation, à +3,5% au T3 et probablement +3% au T4, est en effet encourageant. La perspective d’une impulsion budgétaire positive au début de l’année 2026 plaide aussi pour une bonne croissance du PIB en 2026 – le consensus Bloomberg table sur une croissance supérieure à 2% tout au long de cette année. Cet optimisme signifie-t-il que la Fed ne baissera plus ses taux en 2026 ? Rien n’est moins sûr, car le ralentissement marqué du marché du travail contraste avec les statistiques plus favorables du PIB (graphique 2).

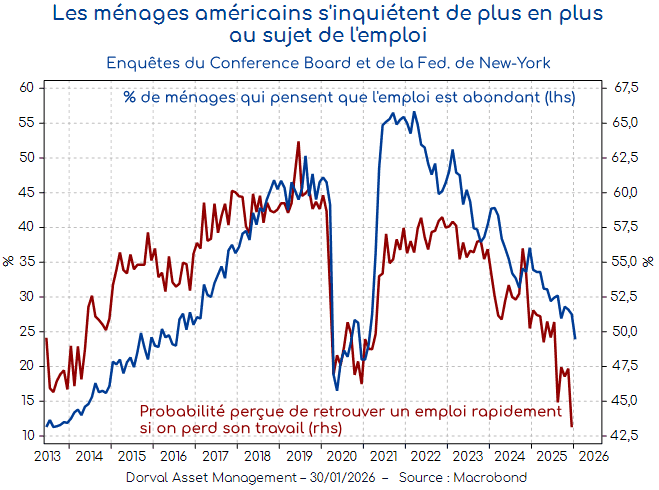

Jerome Powell suggère que certaines statistiques, comme la petite baisse du taux de chômage en décembre 2025, de 4,5% à 4,4%, pourraient présager d’une stabilisation. Mais il explique clairement que la Fed reste en alerte sur ce point clef de son mandat, qui stipule explicitement de maximiser le niveau d’emploi, et non le PIB. L’inquiétude est palpable chez les ménages américains, qui jugent qu’il est de plus en plus difficile de trouver ou de retrouver un travail (graphique 3).

Comment expliquer cette divergence entre statistiques de PIB rassurantes et statistiques d’emploi plus inquiétantes ? Un premier réflexe est de considérer, de manière assez classique, que le cycle de l’emploi est simplement retardé par rapport au cycle des affaires. La faiblesse actuelle de l’emploi serait la conséquence temporaire du ralentissement économique du premier semestre 2025 et du climat d’incertitude créé par la guerre commerciale.

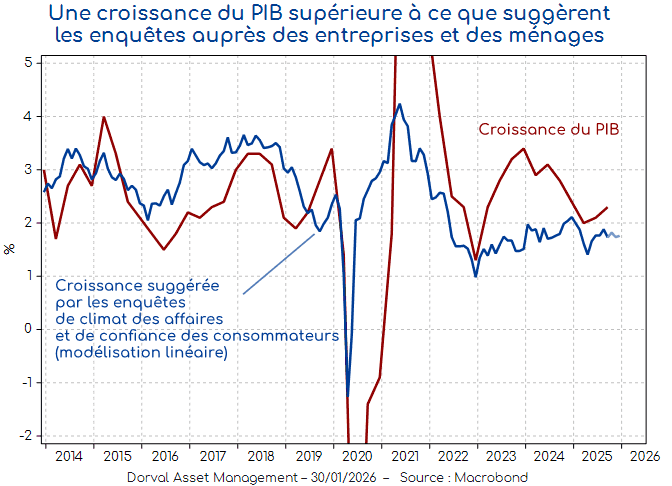

Autre piste : les chiffres du PIB surévaluent peut-être la dynamique économique. C’est ce que suggère par exemple l’atonie du climat des affaires décrit par les chefs d’entreprise dans les enquêtes (ISM, PMI, etc.), ou encore la faiblesse de la confiance des ménages (graphique 4). Dans cette même veine, l’idée d’une « K-économie » américaine boostée uniquement par certains secteurs (l’IA) et certaines catégories (les plus riches) gagne en popularité, même si cette théorie échoue à expliquer la résilience de la consommation des ménages.

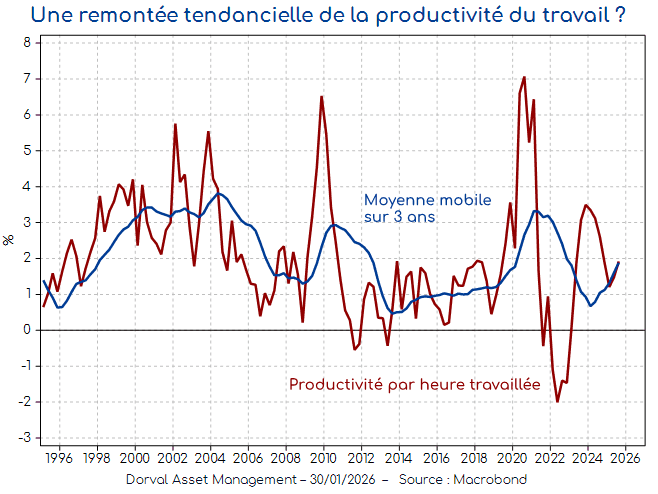

Troisième interprétation : la productivité du travail. Les statistiques indiquent qu’elle réaccélère tendanciellement depuis quelques années, atteignant près de 2%, soit le double de la moyenne des années 2010 (graphique 5). Si cela se confirme en 2026 – que ce soit du fait de l’IA ou d’autres facteurs – la Fed pourrait être conduite à viser une plus forte croissance économique afin de générer une croissance décente de l’emploi. C’est apparemment l’opinion de Kevin Warsh, qui croit au scénario d’un boom de productivité lié à l’IA.

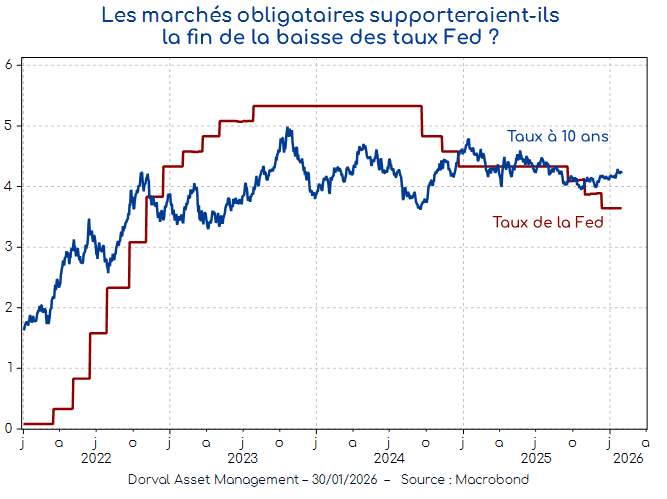

Quelles que soient les intentions de Kevin Warsh, ces questions seront incontournables pour la politique monétaire. Comme l’indique Jerome Powell, si le marché du travail reste faible, et/ou si l’inflation revient vers 2% une fois l’effet des droits de douane passé, la Fed reprendra le chemin de la baisse des taux – les marchés en attendent deux cette année, soit 50 points de base au total. Si en revanche la croissance accélère et que l’emploi suit, la probabilité d’un nouvel assouplissement monétaire baissera fortement, ce qui décevrait les attentes des investisseurs. Les obligations à 10 ans portent aujourd’hui un rendement de 4,25%, soit seulement 60 points de base de plus que les taux à court terme (graphique 6). Ce scénario, dont nous avons du mal à évaluer la probabilité aujourd’hui, est une des raisons pour laquelle la duration obligataire de nos portefeuilles Global Macro reste encore assez modérée.

Partager

Equipe commerciale

Évènements