Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM : Jusqu’où peut-on extrapoler la résilience de l’économie mondiale ?

20/4/2026

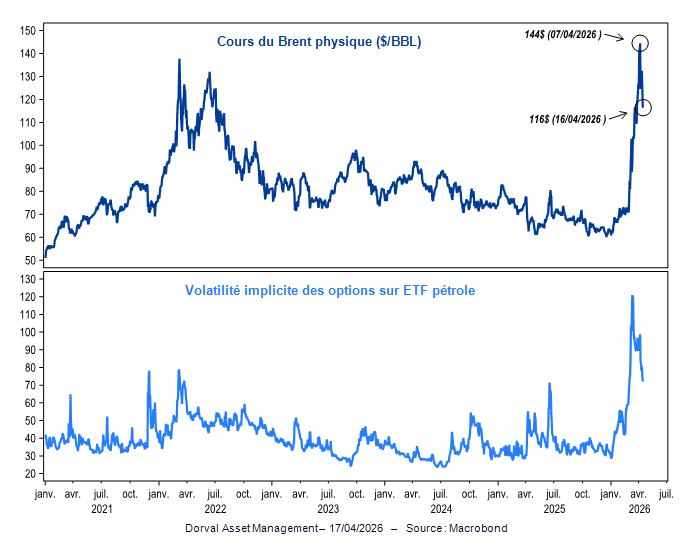

La désescalade s’accompagne d’un espoir de réouverture d’Ormuz.

Notre scénario central de désescalade, dans le conflit opposant les États-Unis et Israël à l’Iran, semble se confirmer. L’issue des discussions, toujours en cours à Islamabad, est incertaine, mais le fait qu’elles aient lieu est déjà en soi un élément d’apaisement et éloigne le scénario de « déflagration ».

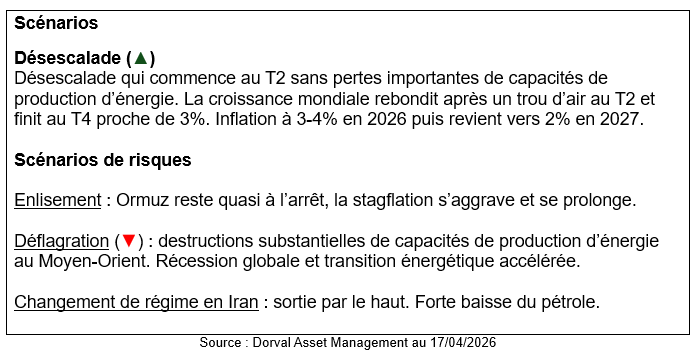

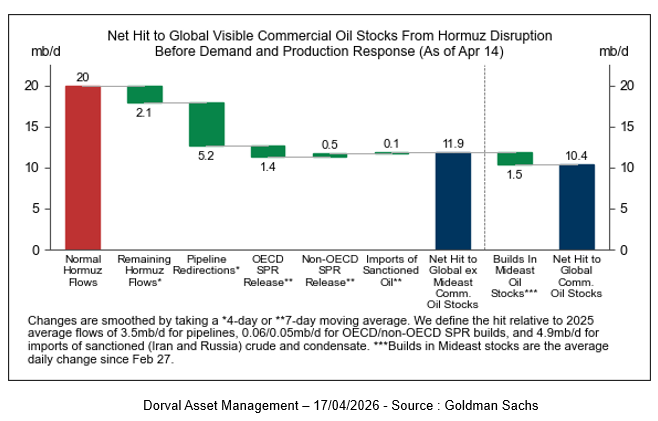

Dans l’immédiat, le détroit d’Ormuz reste fermé (graphique 1), causant des disruptions dans l’approvisionnement en pétrole brut et ses dérivés, en gaz naturel et en d’autres produits issus de l’industrie pétrochimique de la région (éthylène, méthanol, ammoniac, engrais azotés…).

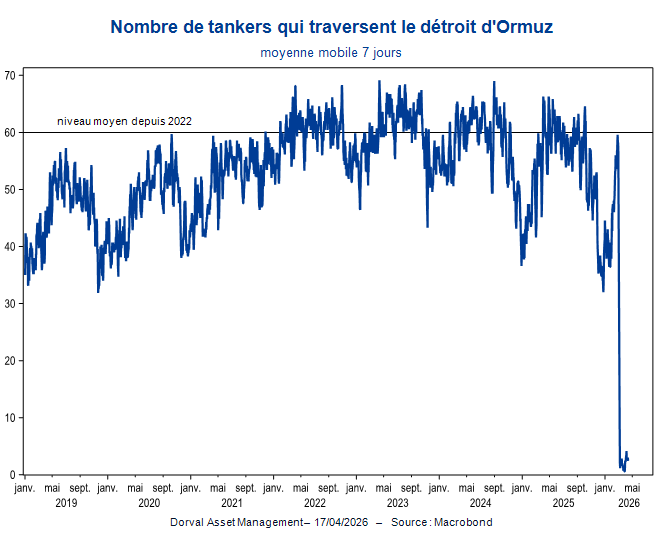

Cependant, l’extension du cessez-le-feu au conflit entre Israël et le Hezbollah au Liban laisse espérer une réouverture plus rapide. La probabilité de réouverture totale du détroit d’Ormuz (retour à une moyenne de 60 tankers par jour) avant la fin du mois d’avril est de 50 %, selon le marché de prédiction Kalshi, et près de 80 % avant le 1er juillet (graphique 2).

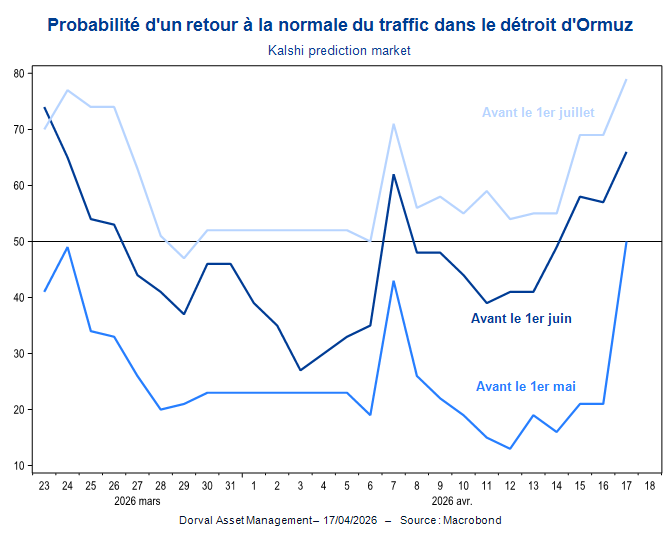

La désescalade permet une nette détente sur les prix spot, mais surtout une réduction drastique de la probabilité d’un scénario de déflagration. Ainsi, la volatilité implicite des options sur le pétrole recule sensiblement depuis plusieurs jours (graphique 3).

Le manque d’offre de pétrole est d’ores et déjà largement intégré dans les prix du baril.

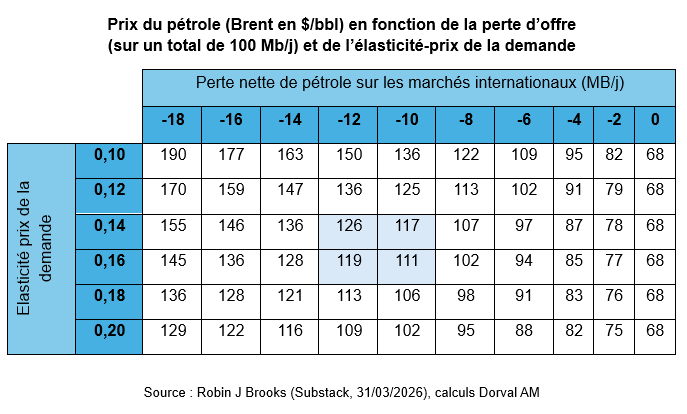

En effet, les cours spot des matières premières concernées reflètent à la fois la baisse anticipée de l’offre et la destruction de la demande associée, ainsi que leur durée probable. Prenons l’exemple du pétrole, en utilisant le Dated Brent comme référence internationale du marché spot. L’estimation d’un prix d’équilibre repose sur trois éléments clés : le niveau de prix avant le choc (environ 68 $/bbl en moyenne), l’ampleur de la perte d’offre (entre 0 et 20 Mb/j) et l’élasticité-prix de la demande. Selon les estimations des équipes de Goldman Sachs, la perte nette de production se situerait entre 10 et 12 Mb/j (graphique 4).

L’estimation de l’élasticité-prix de la demande est en effet déterminante. Sa faiblesse structurelle explique pourquoi le pétrole est perçu comme une matière première particulièrement volatile : des variations de prix significatives sont nécessaires pour ajuster la demande. La littérature académique retient généralement une élasticité comprise entre 0,10 et 0,20.

Dans ce cadre, en partant d’un prix d’équilibre initial de 68 $/bbl, on peut déduire l’ampleur de la hausse de prix requise pour compenser un choc d’offre donné et rééquilibrer le marché via la demande (cf. tableau ci-dessous).

Le niveau actuel du Dated Brent, autour de 116 $/bbl, apparaît cohérent avec une perte durable de 10 à 12 Mb/j, en retenant une hypothèse réaliste d’élasticité-prix de la demande. Autrement dit, le marché a déjà largement intégré le choc d’offre dans les prix.

À ce stade, la désescalade se confirme : la probabilité d’un scénario de rupture majeure recule nettement, tandis que le prix du pétrole reflète déjà les barils manquants sur le marché international. La question clé demeure toutefois celle de la capacité de l’économie mondiale – et des marchés financiers – à absorber un choc d’une telle ampleur, même si celui-ci devait rester temporaire.

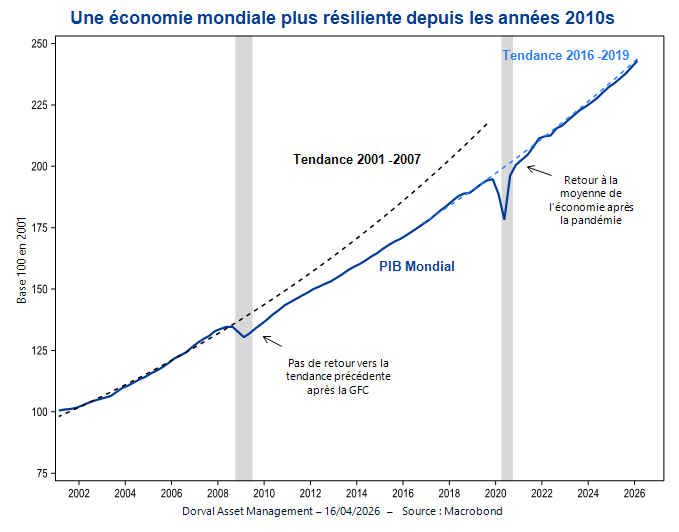

Les investisseurs abordent néanmoins cette phase avec un certain degré de confiance. Les dernières années ont profondément marqué les anticipations : de la crise du COVID-19 au choc inflationniste post-réouverture, en passant par le krach obligataire de 2022 et les tensions commerciales de 2025, l’économie mondiale a démontré une résilience notable. C’est à l’aune de cette expérience que le choc lié à la fermeture du détroit d’Ormuz, depuis le 27 février 2026, est aujourd’hui appréhendé par les marchés.

La question de la résilience du système économique a notamment été formalisée par Markus Brunnermeier, professeur à Princeton. Il distingue clairement deux notions souvent confondues : la robustesse et la résilience. La robustesse renvoie à la capacité d’un système à absorber un choc sans se modifier, tandis que la résilience désigne sa faculté à se rétablir rapidement après un choc et à retrouver sa trajectoire initiale.

L’analogie est éclairante : un mur en briques incarne la robustesse – il résiste, mais se fragilise progressivement jusqu’à céder sous un choc trop important. À l’inverse, le trampoline illustre la résilience – il absorbe le choc, se déforme temporairement, puis revient à son état initial.

La comparaison entre la crise financière mondiale de 2008 et la crise du COVID-19 met en évidence cette distinction. Après 2008, l’économie mondiale n’a jamais retrouvé sa trajectoire de croissance pré-crise. En revanche, le choc du Covid-19 s’est traduit par une rupture brutale mais transitoire, suivie d’un rebond rapide. Cette dynamique illustre bien la montée en puissance de mécanismes économiques plus résilients.

Il convient toutefois de souligner que la résilience ne signifie pas l’absence de cycles ou de récessions. Elle traduit plutôt la capacité du système à converger rapidement vers sa tendance de long terme après une perturbation.

Autre idée clé développée par Markus Brunnermeier : le paradoxe entre résilience macroéconomique et fragilité microéconomique. Une économie peut apparaître globalement résiliente sans que toutes les entreprises qui la composent le soient. Les chocs opèrent une redistribution : certains acteurs en sortent renforcés, d’autres fragilisés, dans un processus de destruction créatrice qui participe à l’ajustement du système.

Il est encore prématuré de refermer définitivement le chapitre de la fermeture du détroit d’Ormuz et de ses implications. À ce stade, les investisseurs semblent néanmoins accorder le bénéfice du doute à la capacité de résilience de l’économie mondiale, dans la continuité des enseignements tirés des crises récentes.

Partager

Equipe commerciale

Évènements