Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

DORVAL AM : BCE, BoJ & Fed : trois rendez-vous, trois enjeux face à l’incertitude

9/6/2026

Les grandes banques centrales se demandent toutes comment réagir face à un choc énergétique de durée et d’ampleur toujours très incertaine. Réunies les 11, 16 et 17 juin, la BCE, la BoJ et enfin la Fed opèrent cependant dans des contextes très différents.

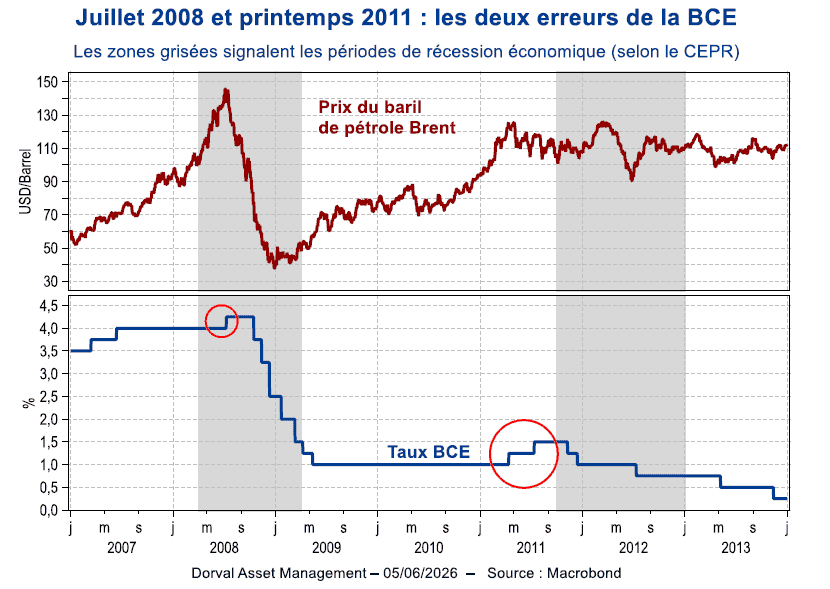

Sauf surprise, la BCE s’apprête à remonter ses taux directeurs le 11 juin prochain en réaction à la hausse des prix de l’énergie induite par la crise du détroit d’Ormuz. Pour certains observateurs, la situation actuelle rappelle celles de 2008 puis 2011, quand la BCE avait réagi de la même manière (graphique 1) alors que l’économie européenne faisait face à des risques considérables liés à la crise des subprimes (2008) puis à celle de l’euro (2011). Quelques mois après, la BCE avait rebaissé fortement les taux pour tenter de soutenir la croissance – tel un pompier pyromane, diront les mauvaises langues.

Lors de ces deux épisodes, la BCE avait voulu indiquer que, sur la base de son mandat, seule la lutte contre le risque d’une inflation trop élevée importait. Cette interprétation asymétrique de son mandat est aujourd’hui caduque. Depuis la fin des années 2010, la BCE considère les situations d’inflation trop élevée mais aussi trop basse comme également dangereuses. De plus, c’est désormais la trajectoire de moyen terme de l’inflation qui prime. Ces révisions dans sa fonction de réaction ont rapproché la BCE de la Fed. Même si la question de l’emploi n’est pas explicitement nommée, contrairement au mandat de la Fed, la BCE agit en intégrant l’impact de la trajectoire probable de la croissance sur celle de l’inflation sous-jacente.

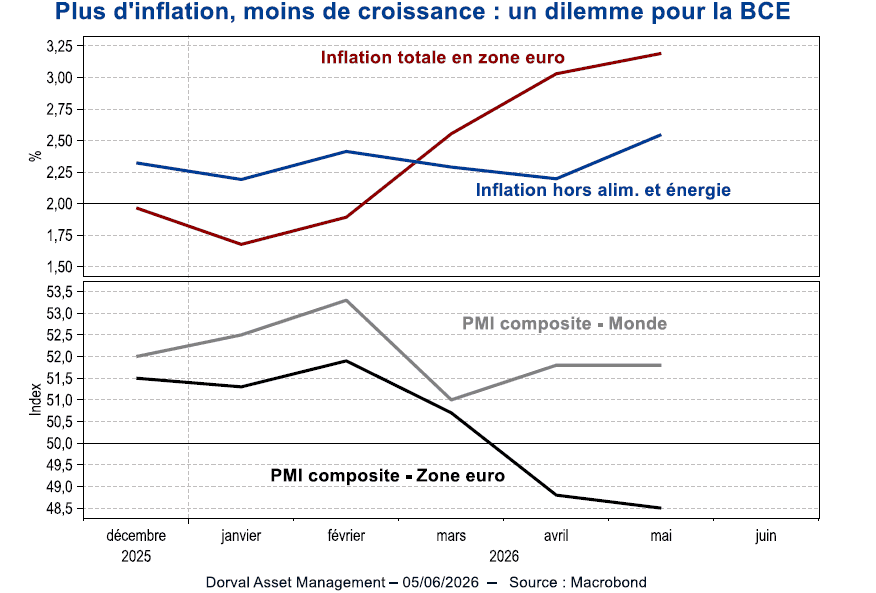

De ce point de vue, la BCE fait face à plusieurs évolutions contradictoires depuis le début de la crise en Iran (graphique 2). D’un côté, l’inflation a fortement grimpé, à la fois à cause des prix de l’énergie, mais aussi, curieusement, des prix hors alimentation et énergie (au mois de mai). Il est possible que cette dernière poussée soit due à des facteurs saisonniers et météorologiques, comme la date des vacances de Pâques, et à d’autres facteurs (canicule, etc.). De l’autre, l’Europe est, au sein des pays développés, la zone où le climat des affaires s’est le plus détérioré depuis trois mois. Les salaires continuent de décélérer et les prix de l’électricité sont contenus par les stocks de gaz naturels et par la production nucléaire, solaire et éolienne.

La BCE montera ses taux pour affirmer une crédibilité anti-inflationniste dont certains estiment qu’elle a pu être écornée par l’épisode de 2021/2022, quand elle avait mis du temps à réagir à l’inflation post-Covid. Cette fierté est peut-être mal placée aujourd’hui, mais le risque d’une erreur à la 2008 ou 2011 est aussi moindre. Contrairement à ces deux années de crise aigüe, les risques économiques et encore plus financiers semblent nettement moins forts aujourd’hui. Après un stress au mois de mars, les primes de risque sont revenues à un bas niveau sur les marchés obligataires européens. Pas de confort cependant pour la BCE et pour l’Europe tant que le détroit d’Ormuz restera fermé.

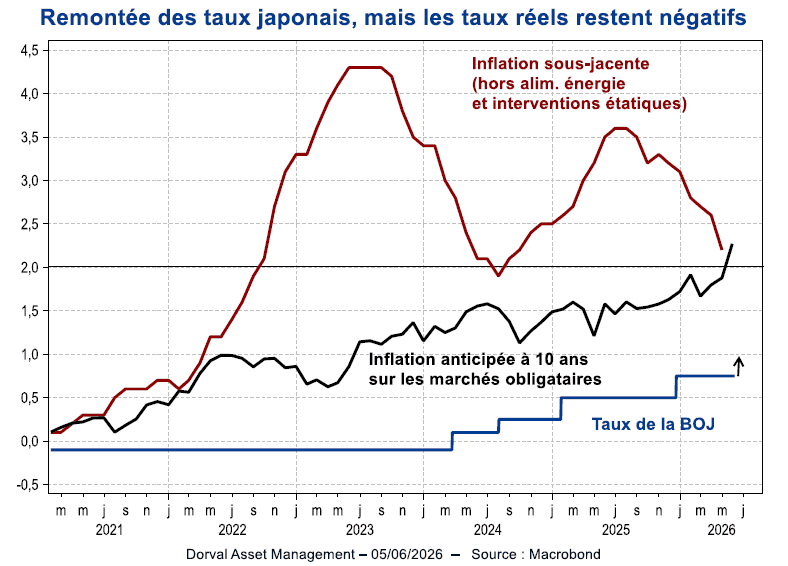

Le consensus des économistes s’attend aussi, désormais, à ce que la Banque du Japon (BoJ) remonte son taux d’intérêt de 0,75% à 1% à l’issue de sa réunion du 16 juin. Sa logique est cependant très différente de celle de la BCE : le but de la BoJ, depuis 2013, est de réveiller l’inflation japonaise pour l’installer sur son objectif de 2%. Succès aidant, elle a depuis 2024 commencé à réduire son soutien massif à la reflation en diminuant la taille de son bilan et en remontant très lentement ses taux d’intérêt.

Après avoir craint que la crise du détroit d’Ormuz ne vienne ralentir l’économie japonaise, elle s’apprête à remonter ses taux dans un contexte de hausse confirmée des salaires, de remontée des anticipations d’inflation à long terme et de nouvelles pressions baissières sur le yen. Elle poursuit donc son programme de normalisation tout en maintenant une pression reflationniste sur l’économie. A bientôt 1%, les taux courts japonais resteront nettement inférieurs au niveau de l’inflation sous-jacente (graphique 3). Le consensus de prévisions anticipe des taux à 1,5% l’année prochaine.

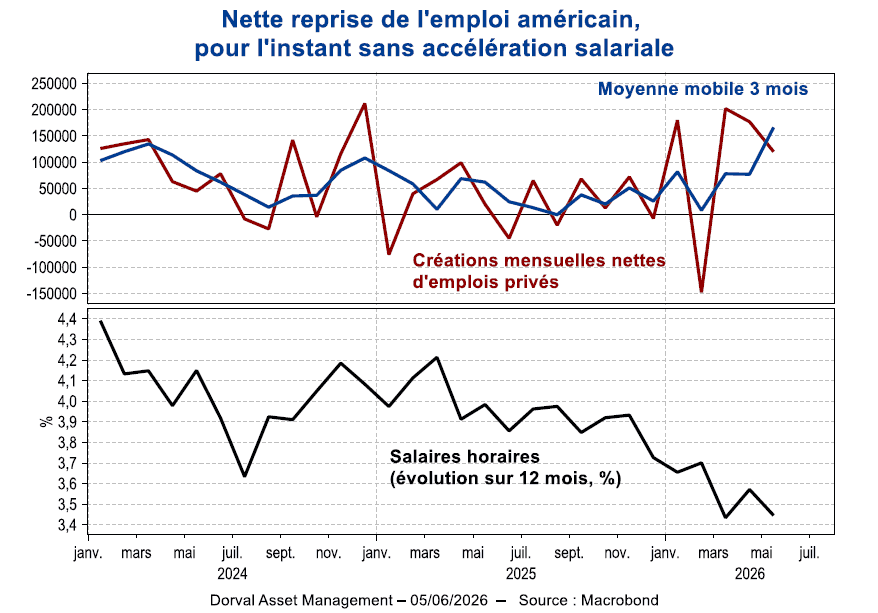

Aux Etats-Unis, enfin, le 19 juin, le comité de politique monétaire sera présidé pour la première fois par Kevin Warsh dans un contexte peu favorable aux baisses de taux qu’il avait fait miroiter à Donald Trump lors de la procédure de remplacement de Jerome Powell. Au contraire, les derniers chiffres de l’emploi – 120K emplois privés au mois de mai après un chiffre révisé à la hausse de 177K en avril – suggèrent que l’économie américaine fait mieux que résister à la crise en Iran (graphique 4).

Les salaires restent sages, mais l’économie américaine semble être sortie – jusqu’à nouvel ordre – de la situation d’atonie du marché du travail qui conduisait de nombreux membres de la Fed à maintenir un biais baissier sur les taux d’intérêt.

Quant à l’inflation, elle a bien entendu grimpé avec le choc iranien. Le débat reste vif, cependant, au sujet de la véritable tendance sous-jacente. L’inflation liée spécifiquement à l’instauration des droits de douane en 2025 semble en effet avoir atteint un pic, et devrait s’estomper d’ici le début de l’année prochaine.

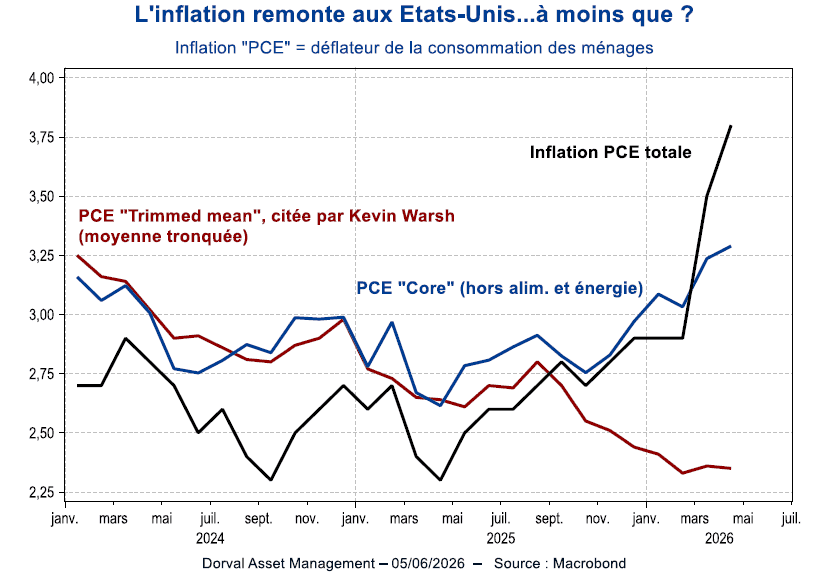

De plus, Kevin Warsh a mentionné plusieurs fois un indicateur bien connu des économistes, mais moins du grand public, qui suggère que l’inflation serait sous contrôle et proche de 2%. Il s’agit de l’inflation en « moyenne tronquée » calculée par la Réserve fédérale de Dallas, qui supprime environ un quart des articles les plus inflationnistes et un quart des moins inflationnistes. Selon ce calcul, l’inflation sous-jacente aurait continué à baisser pour atteindre 2,3% au mois d’avril (graphique 5).

L’indicateur est intéressant, mais d’autres mesures alternatives de l’inflation sous-jacente – comme le modèle dit « multivarié » de la Fed de New- York – pointent dans une direction opposée. Il est donc peu probable que Kevin Warsh convainque ses collègues du faible risque inflationniste américain.

Pourtant, contrairement à la BCE et à la BoJ, la Fed devrait, selon les attentes du marché, s’abstenir de monter ses taux le 19 juin. La plupart des membres de la Fed décrivent en effet le niveau des taux courts, à 3,65%, comme légèrement restrictif. De plus, les perspectives pour l’économie de la consommation et de l’immobilier restent incertaines du fait des pertes récentes de pouvoir d’achat et de la remontée des taux à long terme, ce qui compenserait l’impact du boom de l’IA. Certains analystes, cependant, commencent à parler d’une hausse des taux de la Fed avant la fin de l’année, ce qui serait assez cocasse venant de Kevin Warsh.

En conclusion, l'analyse des politiques monétaires de la BCE, de la BoJ et de la Fed démontre l'impact différencié des chocs externes. Les ajustements attendus traduisent des situations et des priorités distinctes (maîtrise de l'inflation versus reflation, rôle de l'emploi, pressions politiques) et révèlent la complexité des arbitrages auxquels sont confrontées aujourd'hui les grandes institutions monétaires. Pour la BCE, le risque principal est celui de la croissance, pour la BoJ, celui de l’instabilité (yen, taux longs) et pour la Fed celui d’une complaisance inflationniste. Au-delà des actes, les investisseurs seront sensibles à la qualité de la communication des banques centrales sur ces trois enjeux dans un environnement qui reste particulièrement incertain.

Partager

Equipe commerciale

Évènements