Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM - Prix spot vs contrats futurs : l'équation des marchés

10/4/2026

Avec un prix spot du Brent à plus de 100$ contre 80$ pour les contrats futurs de décembre 2026, les marchés financiers naviguent entre tensions immédiates et anticipations de résolution de la crise du Golfe Persique. Nous modélisons l’impact de ces facteurs sur les marchés européens des actions et des obligations.

Bien que la crise du Golfe Persique implique d'autres secteurs critiques – gaz naturel, engrais, hélium – le cours du pétrole Brent demeure le baromètre privilégié des investisseurs. Toutefois, le prix spot ne suffit pas à l'analyse : l'ensemble des signaux du marché pétrolier doit être pris en compte.

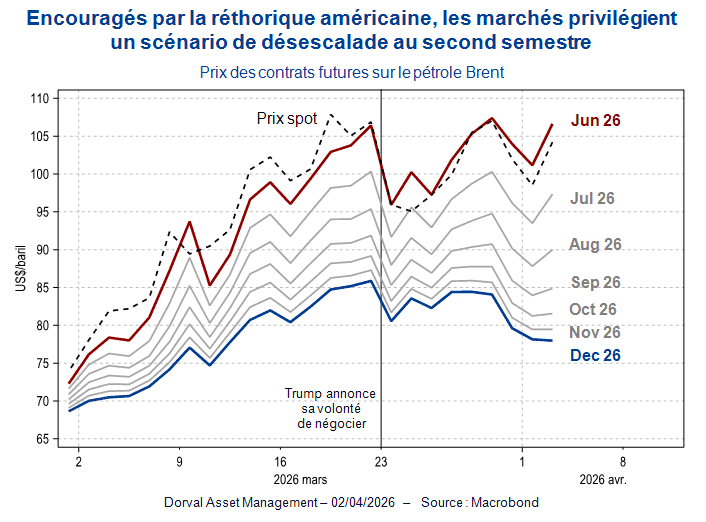

Depuis le déclenchement de la crise, les contrats à plus long terme ont sous-réagi à la hausse du prix spot, reflétant le consensus d'une crise de durée limitée. Cette divergence s'est accentuée depuis le 23 mars, lorsque Donald Trump a évoqué des négociations potentielles : tandis que le prix spot remontait sensiblement au-dessus de 105$ le baril, le contrat décembre 2026 reculait à 80$ (graphique 1).

Au total, les marchés pétroliers intègrent un retour progressif aux niveaux d’avant-crise au cours du second semestre, avec en fin d’année un pétrole Brent seulement quelques dollars au-dessus de son cours du 28 février.

La communication de l’administration américaine s’avère donc – pour l’instant – efficace sur au moins un front crucial : elle ancre les anticipations des marchés et des agents économiques sur un scénario de crise relativement courte. Cela ne veut pas dire qu’il n’y aura pas de dégâts économiques – il y en a déjà – mais cette idée de désescalade à venir limite les risques d’un changement trop radical de comportement des entreprises et des ménages.

Jerome Powell, lors de son intervention du 30 mars à l’université d’Harvard, contribue lui aussi à cette stratégie de communication. Tout en restant prudent, il évoque une hausse temporaire de l’inflation qui ne devrait pas influencer la Fed tant que les anticipations d’inflation à moyen terme restent ancrées. La BCE, de son côté, évolue un petit peu : conformément à son mandat, elle reste très ferme sur le risque inflationniste, mais insiste aussi sur le rôle central des anticipations, qui restent aujourd’hui très stables.

Les marchés financiers subissent donc deux influences contradictoires : d'une part, la tension sur l'énergie et les matières premières avec des risques parfois imminents sur les approvisionnements ; d'autre part, l'apaisement lié aux anticipations de désescalade, visible dans les contrats futurs pétroliers.

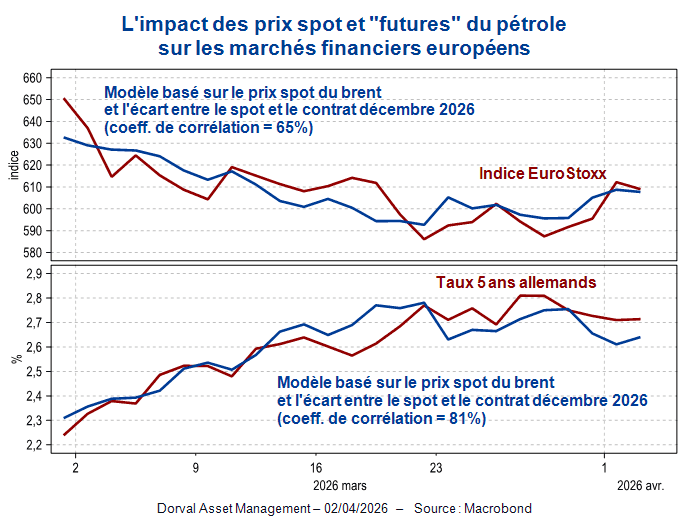

Notre modèle économétrique suggère que la combinaison de ces facteurs – prix spot du pétrole et écart spot-futur – explique 65% de la variance de l'Euro Stoxx et 81% de celle du rendement des obligations allemandes à 5 ans (graphique 2). Entre les deux composantes, les tensions spot dominent à 55% contre 45% pour les anticipations de désescalade, tant sur les actions que sur les obligations. En pratique, les marchés resteraient stables si une hausse de 10$ du spot s'accompagnait d'une baisse de 2$ du contrat décembre.

Reste maintenant à ce que le scénario de désescalade se matérialise, soit par une annonce officielle de négociations sérieuses entre les Etats-Unis et l’Iran, soit par des évolutions militaires et/ou diplomatiques mettant fin au blocage du détroit d’Ormuz. On reste dans une course contre la montre : la communication est un outil précieux pour contenir le risque de récession mondiale, mais sur une durée limitée seulement.

Dans cette phase encore très incertaine, qui exige de la flexibilité dans la gestion, nos stratégies Global Macro restent gérées essentiellement via des mouvements de contrats futurs et d’options sur indices.

Partager

Equipe commerciale

Évènements