Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

DORVAL AM - OCDE vs marchés : la BCE au cœur du désaccord - 30 mars 2026

30/3/2026

Alors que les investisseurs s’interrogent sur la crédibilité du scénario de désescalade de la guerre en Iran, l’OCDE publie ses nouvelles prévisions économiques. Elle s’attend à une croissance mondiale résiliente, à un épisode inflationniste temporaire, et à une relative placidité des banques centrales. Mais les marchés européens, eux, craignent que les taux de la BCE ne montent nettement plus que ce que l’OCDE suggère.

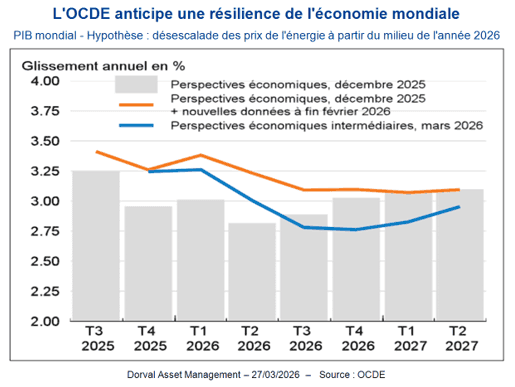

Toujours délicats, les exercices de prévisions macroéconomiques doivent être pris, avec la guerre en Iran, avec encore plus de prudence que d’habitude. Mais il est toujours intéressant de les comparer aux anticipations de marchés. Publiées le 26 mars, les nouvelles prévisions de l’OCDE intègrent un scénario central de désescalade des prix de l’énergie à partir du milieu de l’année 2026. Dans cette hypothèse – qui est évidemment fragile – la croissance mondiale perdrait environ 0,3% à 0,4% d’ici la fin 2026 par rapport à la dynamique prometteuse des deux premiers mois de l’année (graphique 1). La croissance annuelle atteindrait 2,9% en moyenne en 2026 et 3% en 2027, après 3% en 2025. Portée entre autres par les investissements en IA, les dépenses de défense, les soutiens budgétaires (Etats-Unis, Allemagne) et la baisse récente des droits de douane américains, l’économie mondiale serait donc à même de résister. Ce serait évidemment beaucoup moins le cas dans un scénario alternatif d’emballement supplémentaire et durable des prix du pétrole et du gaz.

Du côté de l’inflation, l’OCDE prévoit un choc substantiel mais temporaire en 2026, en ligne avec l’hypothèse de désescalade des prix de l’énergie au second semestre. L’inflation totale grimperait à 4% dans le G20 en 2026, après 3,4% en 2025, avant de descendre à 2,7% en 2027. Surtout, l’inflation hors alimentation et énergie ne bougerait quasiment pas : 2,6% dans les pays développés en 2026, comme en 2025, puis 2,3% en 2027.

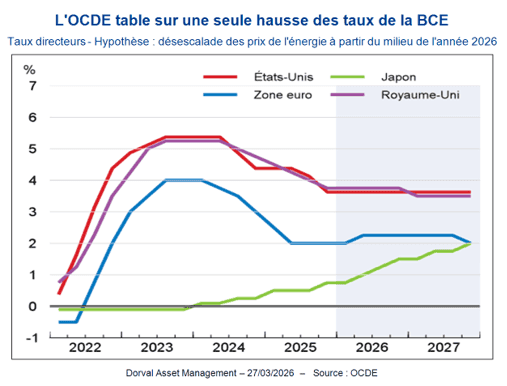

C’est la raison pour laquelle l’OCDE ne recommande pas aux banques centrales de réagir vivement au choc. Elle table sur un statu quo de la Fed et de la Banque d’Angleterre, et sur une seule hausse des taux de la BCE, alors que la Banque du Japon poursuivrait la normalisation de ses taux (graphique 2).

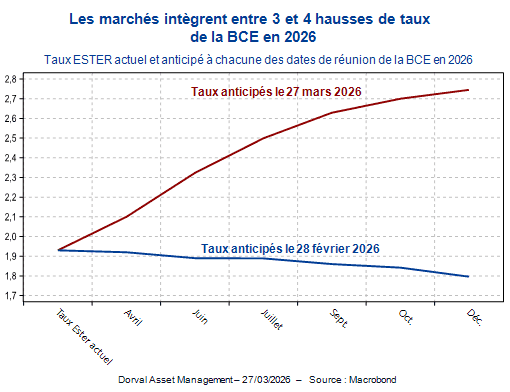

Pour ce qui concerne la Fed, les anticipations du marché sont aujourd’hui conformes à la vision de l’OCDE. Mais sur la BCE, les marchés financiers sont devenus beaucoup plus pessimistes. Ceux-ci intègrent désormais 3 à 4 hausses de taux cette année, soit 100 points de base de plus que ce qu’ils anticipaient avant la guerre en Iran (graphique 3). Il faut dire que certains membres de la BCE ont été très prompts à communiquer leur désir de remonter rapidement les taux d’intérêt. Leur but est d’apparaître le plus crédible possible afin d’éviter tout risque de décrochage des anticipations d’inflation à moyen terme. Ils ont aussi en mémoire l’année 2022, quand les effets de second tour du choc de prix lié à la guerre en Ukraine s’étaient propagés avec force au reste de l’économie. Ils craignent, enfin, que la mémoire du choc inflationniste de 2022 conduise les entreprises à remonter rapidement leur prix face au choc.

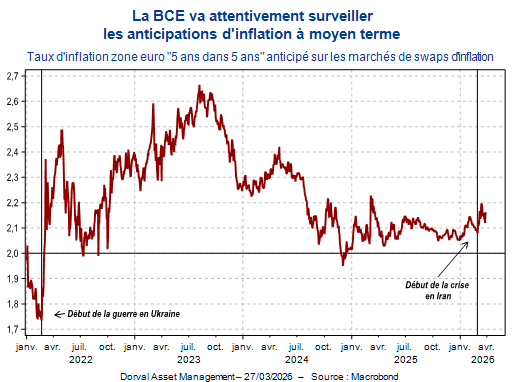

Du côté des anticipations à moyen terme, le message des marchés est pour l’instant positif. Mesurées sur le marché des swaps d’inflation, l’inflation « 5 ans dans 5 ans » n’a grimpé que de quelques points de base depuis le 28 février, contre 50 points de base dans les jours qui ont suivi le déclenchement de la guerre en Ukraine (graphique 4). Ce diagnostic devra cependant être complété par d’autres indicateurs, dont les enquêtes auprès des ménages et des entreprises.

Comme cela a été maintes fois souligné, y compris par la BCE, la situation actuelle est différente de celle de 2022. Les pressions inflationnistes générales sont limitées par un marché du travail plus vulnérable en France et en Allemagne, par une désinflation salariale qui s’installe, et par des taux d’intérêt nettement plus élevés qu’en 2022 (les taux de la BCE étaient négatifs début 2022 et le sont restés jusqu’en septembre). Le taux d’inflation en février 2026 était de 1,9% en zone euro, contre 5,1% en janvier 2022. Enfin, la hausse de prix du gaz naturel a été plus limitée, et les prix de l’électricité y sont moins sensibles du fait de la remontée des capacités du nucléaire français et de la montée en puissance des énergies renouvelables.

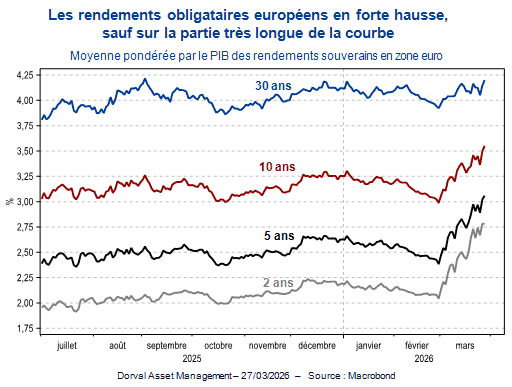

Nous verrons ce que fera vraiment la BCE, mais pour l’instant tout se passe comme si elle avait déjà resserré sa politique puisque les conditions financières se sont nettement dégradées. Les bourses ont baissé, les rendements obligataires ont grimpé, et les différentiels de taux avec l’Allemagne se sont réécartés. La courbe des taux s’est aussi aplatie, les taux à très long terme ne bougeant presque pas alors que les taux à deux ans ont monté de 75 points de base (graphique 5). Ces mouvements suggèrent que les marchés anticipent déjà un risque de fort ralentissement économique.

La tâche n’est donc pas évidente pour la BCE, sa crédibilité se mesurant à la fois sur l’inflation mais aussi sur l’impact potentiel de sa politique sur la croissance, même si celle-ci ne fait pas officiellement partie de ses objectifs. Les expériences de 2008 et 2011, quand la BCE avait monté ses taux en pleine crise, avant de les rebaisser fortement, sont dans toutes les mémoires.

Sur ce point en tout cas, les marchés ne sont pas complaisants. Si le scénario de l’OCDE d’une seule hausse des taux de la BCE se vérifiait, les rendements obligataires rebaisseraient sensiblement. A ce stade, et dans l’attente de nouvelles du côté de la désescalade espérée de la guerre en Iran, nous maintenons une duration obligataire modérée dans nos fonds globaux.

Partager

Equipe commerciale

Évènements