Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM - Le retour du thème de la croissance européenne

9/7/2026

Dans le scénario de réouverture assez rapide du détroit d’Ormuz, la BCE envisageait à la mi-juin que la croissance européenne pourrait se diriger vers 1,5% en 2027 et 2028. Nous rappelons ci-dessous les arguments principaux en faveur de ce scénario de rebond, et examinons les conséquences boursières.

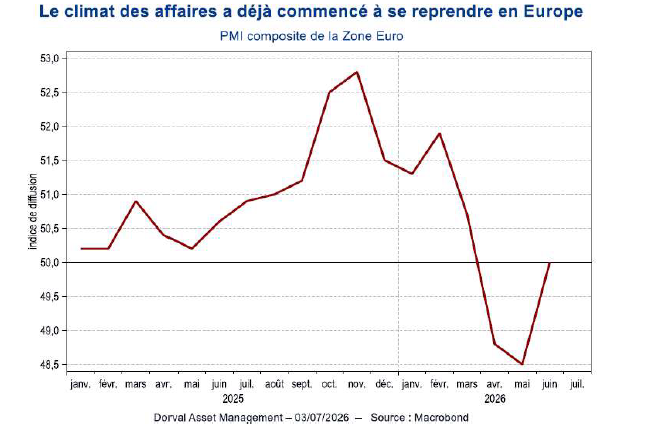

Le choc énergétique lié à la guerre en Iran avait rapidement éteint l’optimisme européen (oxymore ?) qui s’était éveillé en 2025. Une vision plus constructive réapparaît logiquement avec la baisse des prix du pétrole et la normalisation progressive des flux de transport d’énergies fossiles. Les enquêtes PMI du mois de juin reflètent déjà ce rebond, le PMI composite de la zone euro revenant au niveau de 50, après 48,5 au mois de mai (graphique 1).

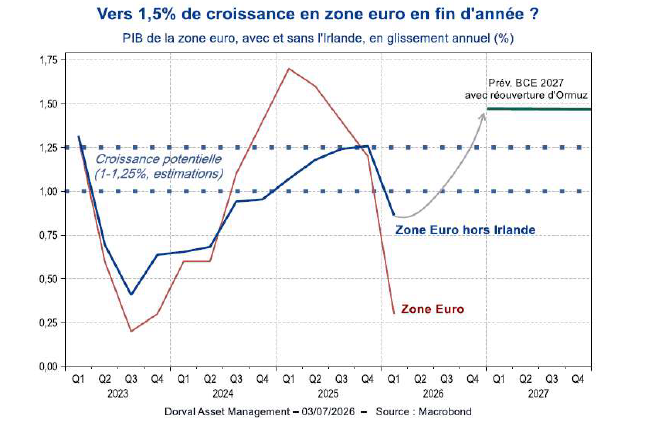

Lors de son dernier exercice de prévision de mi-juin, le modèle de la BCE prévoyait que, dans un scénario favorable de réouverture du détroit d’Ormuz au T3, la croissance en zone euro rebondirait à 1,4% en 2027, puis 1,6% en 2028. Sa prévision intégrait un prix du pétrole à 88$ au T3. Or, le prix du Brent est déjà à 70$. Sauf nouveau choc, une croissance à 1,5% en zone euro dès la fin de l’année devient donc envisageable. Après ajustement des statistiques pour tenir compte de l’effet Irlande (1), ce serait la plus forte croissance européenne depuis la période post-Covid, au-dessus des estimations usuelles de croissance potentielle pour la zone euro (graphique 2).

_

(1) L’Irlande ne représente qu’à peine 4% de la zone euro, mais son PIB peut subir des variations considérables (+8,3% en 2025, -1,2% attendu en 2026) en fonction des décisions des multinationales qui y sont domiciliés, comme Google, et des chocs sur son commerce avec les Etats-Unis.

Les prévisions optimistes, mais selon nous plutôt crédibles, sont étayées par plusieurs dynamiques.

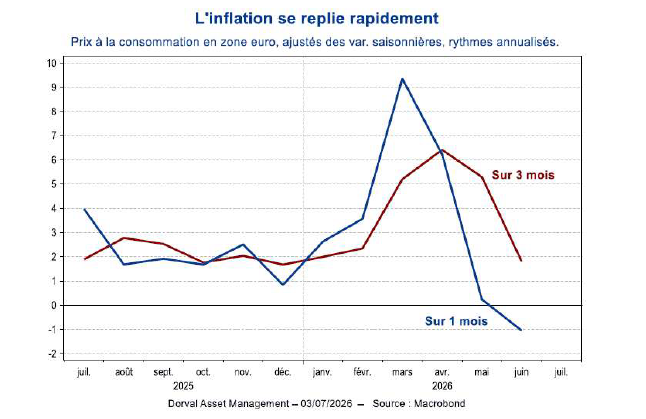

• Sauf mauvaise surprise en provenance du Golfe persique, le rebond viendra dès cet été d’une reprise du pouvoir d’achat et d’un retour de la confiance dans le cycle. L’inflation était déjà négative sur un mois en juin, et revenue à 2% sur trois mois (graphique 3). Elle devrait passer légèrement sous les 2% en 2027 selon les prévisions de la BCE.

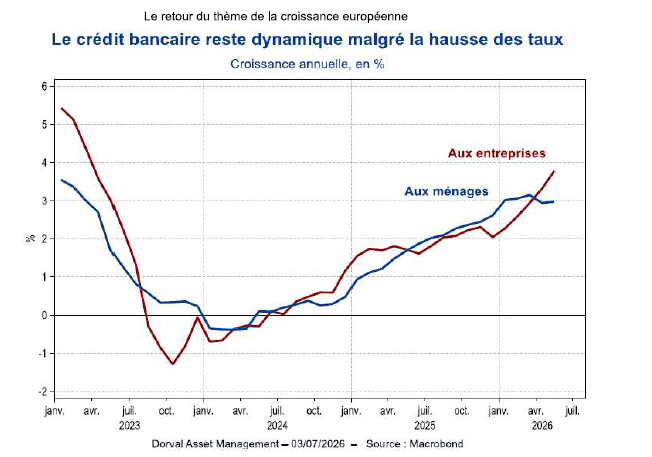

• Malgré la hausse des taux de 25 points de base de la BCE et une tension modérée sur les taux à long terme, le cycle du crédit reste positif. Le crédit bancaire a continué à croître à un bon rythme, particulièrement pour le crédit aux entreprises (graphique 4). L’environnement financier reste en effet favorable, avec des primes de risque basses sur les marchés obligataires et une dynamique d’européanisation de la finance (Union des marchés de capitaux). La demande de crédit n’a pas flanché malgré la crise en Iran.

• Le boom de l’IA nourrit les dépenses d’investissement des entreprises, ce qui explique peut-être une partie du dynamisme du crédit. Ces dépenses devraient accélérer grâce à des législations nationales et européennes plus favorables à ce sujet devenu un sujet de souveraineté. Les différentes études (McKinsey, Goldman Sachs, Morgan Stanley) prévoient 200 à 300 milliards d’euros de dépenses en construction de centres de données en Europe d’ici 2035, soit +0,15% du PIB par an en moyenne.

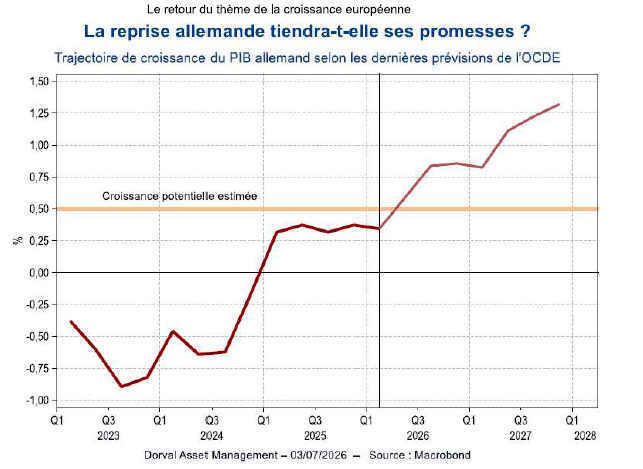

• Le plan allemand de 1.000 milliards d’euros de dépenses en défense et en infrastructure sur 10 ans a démarré lentement, ce qui a déçu les attentes parfois un peu excessives des analystes. Ce type de plan réclame du temps de préparation, et l’accélération ne peut être que progressive. Comme l’année dernière, le déblocage d’une partie importante des fonds pourrait se faire au quatrième trimestre. La coalition gouvernementale s’est par ailleurs mise récemment d’accord sur de nouvelles mesures économiques, dont une baisse des impôts de 10 milliards d’euros en 2027, soit 0,2% du PIB, en attente d’un vote au Bundestag (2). Les attentes restent assez élevées à l’égard de l’Allemagne, l’OCDE prévoyant une croissance supérieure à 1% en 2027, soit le double du potentiel de croissance généralement estimé (graphique 5).

_

(2) Des réformes du marché du travail et du système de retraites sont aussi proposées. En particulier, un système de retraite « à la suédoise », avec une part de retraite par capitalisation, est pour la première fois concrètement sur la table.

L’impact favorable de ces dynamiques sera contrebalancé par l’effet négatif des consolidations budgétaires dans certains pays clés, comme la France, l’Italie et la Belgique. D’autres pays européens mieux lotis sont cependant en position favorable pour stimuler l’économie, dont les Pays-Bas, le Danemark et la Suède.

Boursièrement, une économie européenne qui dépasse nettement 1% de croissance serait favorable aux secteurs cycliques les plus domestiques. Parmi ceux-ci, le secteur bancaire, solide et déjà profitable, est celui qui pourrait en bénéficier le plus. Le secteur des services collectifs est aussi très impliqué dans les efforts d’investissement européens. On pense aussi aux industries les plus sensibles aux dépenses en IA, en infrastructure et en défense, mais elles sont déjà largement stimulées par la demande mondiale, et sont souvent moins spécifiquement européennes. Les services aux consommateurs, dont la distribution, sont aussi à envisager. Quant aux valeurs de l’immobilier, très domestiques, elles restent un pari spéculatif car le potentiel de baisse des taux est limité.

Selon nous, les deux manières les plus simples d’investir dans le thème de la reprise en Europe sont (1) les banques, et (2) la diversification au-delà du seul thème de l’IA. Alors que l’indice Stoxx 600 compte une soixantaine de valeurs bénéficiant de l’IA au sens large, soit 10% des membres de l’indice, celles-ci avaient contribué à près de 60% de la performance de l’indice Stoxx 600 équipondéré au cours des quatre premiers mois de l’année 2026. Depuis deux mois, en revanche, avec l’amélioration des anticipations de croissance, les valeurs non-IA ont nettement rebondi (+6,3% en moyenne), contribuant à 87% de la hausse du Stoxx 600 équipondéré.

Partager

Equipe commerciale

Évènements