Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM - En cas de désescalade en Iran, le choc est-il entièrement réversible ?

24/3/2026

Une désescalade rapide en Iran, poussée par l'administration américaine, apaiserait les craintes de stagflation et détendrait les primes de risque. Cependant, cette crise a déjà produit un décalage majeur par rapport au consensus de début d’année : la résilience de Wall Street face à la vulnérabilité de l'Europe et de l'Asie. Faut-il parier sur une réversibilité du choc de marché ou au contraire sur un changement de leadership plus favorable aux actifs américains ?

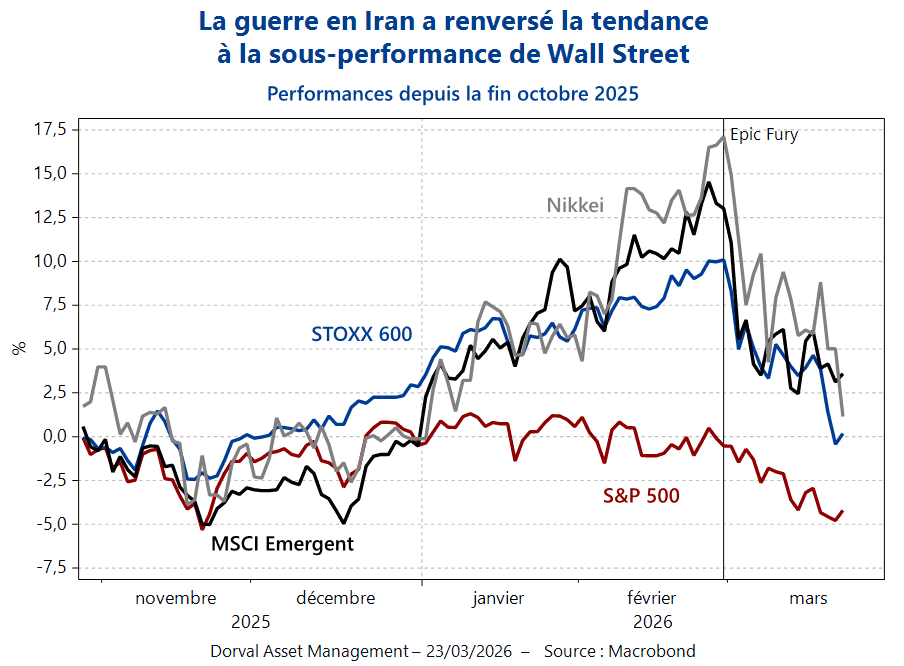

Le choc stagflationniste lié à la guerre en Iran a pris le consensus des investisseurs à contrepied. Depuis la fin octobre 2025, Wall Street était paralysée par les incertitudes liées à la distribution des gagnants et des perdants de l’IA, alors que l’Europe et l’Asie bénéficiaient des anticipations de reprise économique mondiale. Ces tendances étaient renforcées par un narratif plus ancien datant du « Liberation Day », le 2 avril 2025, quand le monde devenait méfiant à l’égard de l’Amérique et du dollar. Mais depuis le début du conflit avec l’Iran, c’est Wall Street qui a été la plus résiliente, alors que les marchés européens et asiatiques corrigeaient fortement (graphique 1).

L’Europe et l’Asie – très dépendantes en matière d’énergie fossile – ont en effet été très exposées par cette crise. Inversement, l’Amérique bénéficie d’une autonomie énergétique supérieure. La hausse des prix du baril de pétrole impacte certes l’économie américaine, mais celle-ci ne subit aucun choc du côté du gaz naturel produit et distribué localement. De plus, le boom des investissements en IA paraissait soudainement comme un soutien économique et un thème boursier moins risqué car relativement isolé du choc pétrolier. Enfin, les craintes pour l’économie américaine étaient limitées par une politique budgétaire plus expansionniste qu’en Europe et au Japon en 2026. Reste bien entendu le problème de l’atonie du marché du travail, qui reste un élément de risque, ainsi que les déboires du crédit privé. Mais c’est aussi ce qui réduit les risques de voir la Fed se précipiter sur le chemin d’une hausse des taux d’intérêt face à la hausse prévisible de l’inflation dans les prochains mois.

Dans un scénario de désescalade du conflit en Iran, le narratif va-t-il à nouveau se renverser en faveur des marchés et des secteurs les plus exposés au choc énergétique, et dans les mêmes proportions que pendant la phase d’escalade ? La réversibilité du choc va dépendre de facteurs géopolitiques (contre-choc rapide ou tensions persistantes), économiques, psychologiques et de valorisation.

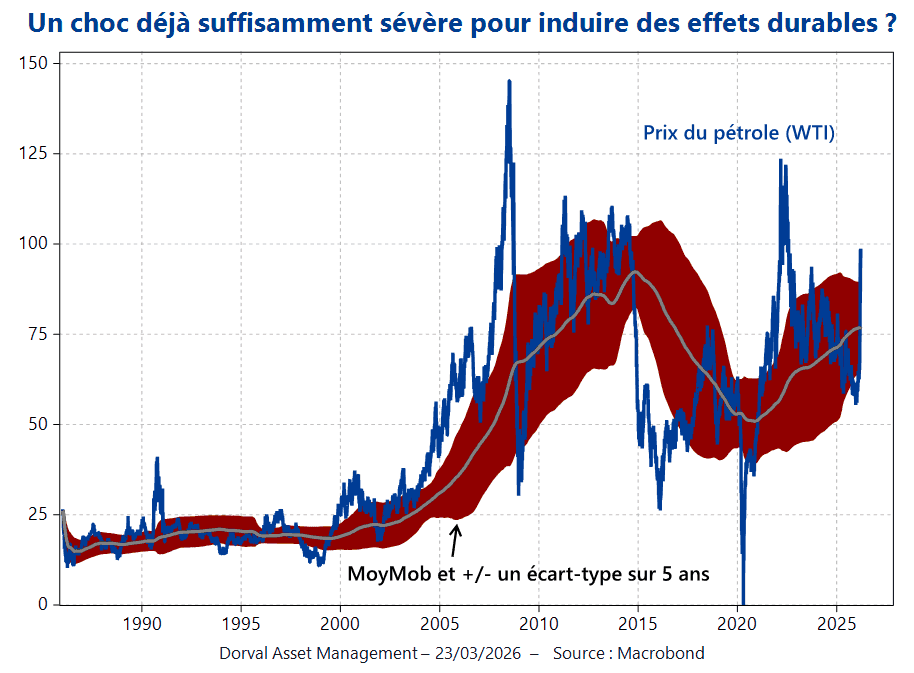

Du côté économique, un débat intéressant oppose ceux, majoritaires, qui pensent que la clé réside dans la durée du conflit, et ceux pour qui le mal est fait car l’ampleur de la hausse des prix de l’énergie aurait déjà induit un changement durable. Une étude récente publiée par la Fed de Dallas estime qu’un ou même deux trimestres de baisse de 20% de l’approvisionnement mondial en pétrole brut, suivi d’un retour rapide à la normale, n’aurait qu’un effet minime sur la croissance mondiale d’ici la fin de l’année (-0,2% à -0,3%). À l’autre bout du spectre, les travaux de l’économiste James Hamilton suggèrent qu’une forte hausse a un impact durable si cette hausse envoie le prix du baril au-dessus de son maximum récent. Le choc induirait rapidement des changements de comportements liés aux pertes de pouvoir d’achat et aux désorganisations sectorielles. Inversement, une détente des prix du baril aurait peu d’impact positif rapide.

James Hamilton propose de comparer le prix du baril au cours maximum des 12 derniers mois. Nous proposons une autre version qui tient compte du régime de volatilité du prix du pétrole. L’impact d’une forte hausse est en effet probablement moindre quand les agents économiques ont été habitués à des variations importantes, ce qui a été le cas au cours des deux dernières décennies. À $100 le baril de pétrole WTI, il se situe un peu au-dessus de la bande de fluctuation normale des cinq dernières années (graphique 2). Est-ce suffisant pour provoquer l’effet négatif durable prévu par Hamilton ? Il est difficile de l’affirmer, mais il est possible que les investisseurs préfèrent « attendre et voir » et se prémunir en partie de ce risque.

Si c’est le cas, ils souhaiteront peut-être continuer à privilégier le marché américain en attendant d’en savoir plus, l’Europe et l’Asie étant a priori plus vulnérables. Dans le cas de l’Europe, ce risque est accentué par les anticipations de hausse des taux de la BCE, qui risquent de ne pas complètement disparaître.

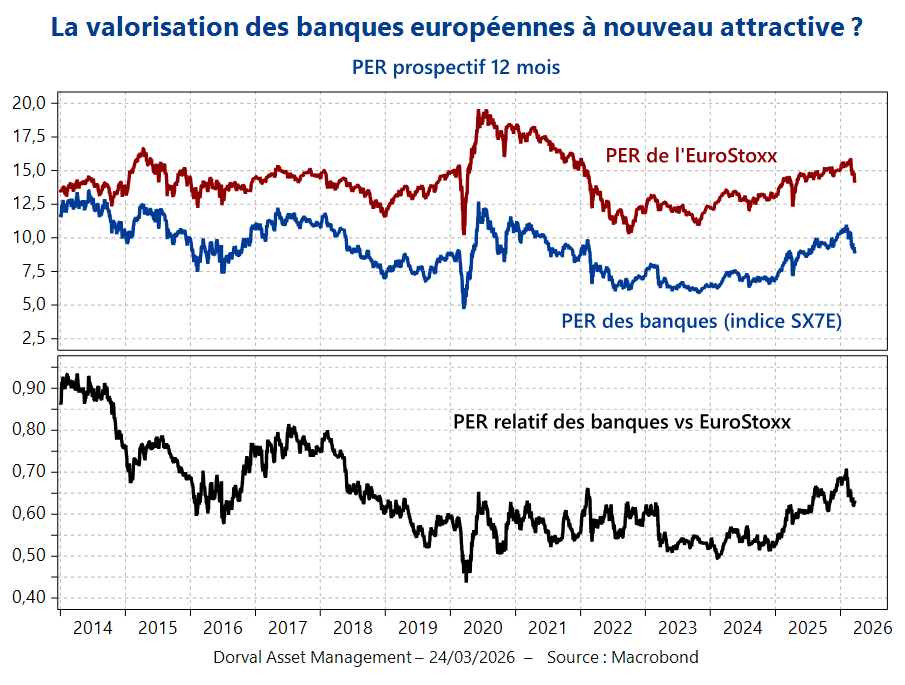

Il reste cependant à prendre en compte les questions de valorisation. Sur certains marchés, dont celui des banques européennes, la correction des valorisations a en effet été substantielle. Le PER prospectif de l’indice des banques de la zone euro avait progressivement grimpé de 6,5x en 2023 à 11x en janvier 2026, avant de rebaisser à environ 9x ces derniers jours (graphique 3). Son PER relatif au marché a aussi corrigé sensiblement, et le rendement des dividendes atteint à nouveau 6%, taux auquel il faut ajouter l’effet des rachats d’actions. Sauf retour d’un scénario très négatif en Iran, la proposition de valeur semble donc attractive.

Face à ces constats, et à la suite des annonces de l’administration américaine ouvrant sur des négociations avec l’Iran, nous avons remonté les taux d’exposition aux actions dans nos fonds Global Macro, de manière proportionnelle aux caractéristiques de chaque fonds. Sur l’allocation des thèmes, nous suivons une voie moyenne entre l’attrait pour l’instant retrouvé du marché américain et les opportunités de rattrapage ailleurs. Dans les fonds globaux, nous avons investi à la fois sur le marché américain (S&P 500) et les banques de la zone euro (Euro Stoxx Banques). Ces investissements sont en contrat futures sur indices afin de conserver de la réactivité en cas de nouveau changement de scénario.

Partager

Equipe commerciale

Évènements