Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

DORVAL AM - Actions européennes : popularité en hausse, profits en baisse ?

25/2/2026

Les actions européennes attirent de plus en plus les investisseurs mondiaux. Pourtant, en tout cas à première vue, les résultats des entreprises cotées déçoivent, et les valorisations grimpent. Y a-t-il péril en la demeure ?

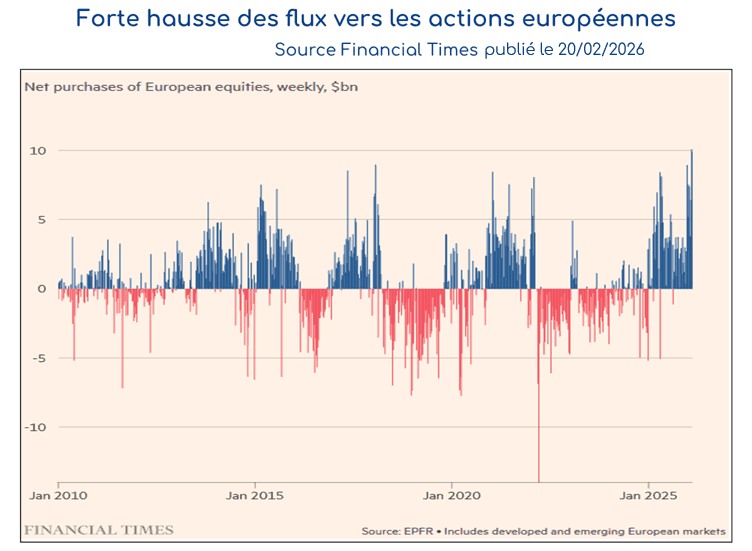

Le contraste entre le discours décliniste sur l’Europe et le retour en grâce des marchés financiers européens ne cesse de se confirmer. La santé retrouvée du système bancaire, la dynamique favorable des pays du sud de l’Europe, la relance budgétaire allemande et le désir de diversification hors du dollar provoquent un afflux record de liquidités vers les marchés européens des actions (graphique 1). La volatilité récente des cours des « 7 magnifiques » américains et les doutes sur la profitabilité de l‘IA ne font qu’accentuer cet appétit de diversification des investisseurs mondiaux.

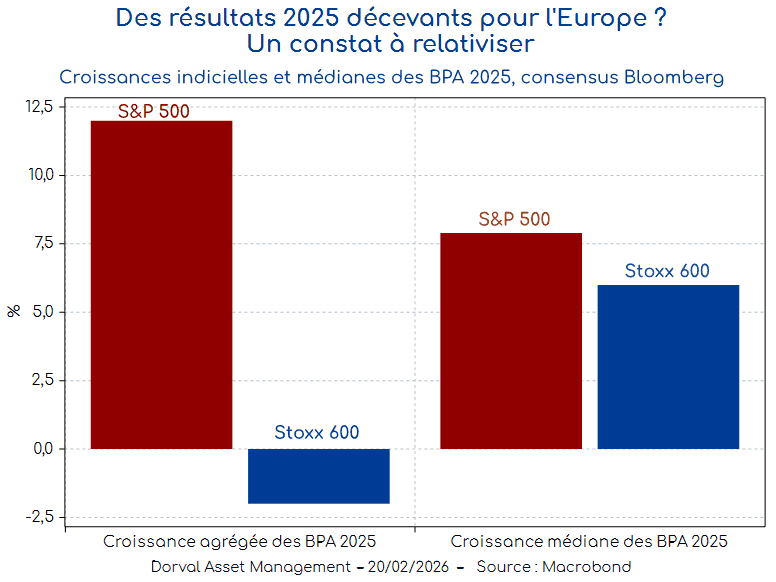

Pourtant, la saison en cours des résultats des entreprises aurait, à première vue, de quoi faire douter les investisseurs les plus optimistes. Mesurés à l’aune des indices Stoxx 600 et S&P 500, les bénéfices des entreprises ont baissé de 2% en Europe en 2025 alors qu’ils ont grimpé de 12% aux Etats-Unis. La forte concentration de la croissance des BPA américains sur les mégas-caps de la Tech, ainsi que l’effet négatif des variations de change sur les multinationales européennes – le dollar a perdu 10% par rapport à l’euro – produisent cependant une vision un peu trompeuse des résultats.

Mesurées cette fois par la médiane des BPA des sociétés composant les deux indices, les croissances 2025 ont été finalement assez proches des deux côtés de l’Atlantique : +6% pour l’Europe et +8% pour les Etats-Unis (graphique 2). Après ajustement des effets de change, il est même probable que les sociétés cotées européennes et américaines aient fait jeu égal en 2025 en termes de croissance des BPA.

Pour l’année 2026, le consensus des analystes financiers compilé par Bloomberg prévoit des résultats en hausse de 12% à 14% en Europe comme aux Etats-Unis, que ce soit en indiciel ou en médiane. On sait d’expérience que ces anticipations sont généralement trop optimistes en début d’année.

Dans le cas du Stoxx 600, les espoirs des analystes pour 2026 se fondent en grande partie sur les valeurs industrielles (+12% de hausse attendue des BPA), dont les valeurs de défense (+21%), sur une remontée du secteur automobile après le désastre de 2025, et sur une reprise des profits dans les secteurs du luxe et des cosmétiques (+15%) après deux années de baisse.

La reprise économique domestique en cours en Europe est un élément constructif, mais on sait que les sociétés européennes cotées sont souvent très sensibles aux marchés plus lointains, dont surtout l’Asie et l’Amérique du Nord. La part des chiffres d’affaires venant d’Europe est même minoritaire pour les plus grandes valeurs (37% seulement pour l’Euro Stoxx 50). La compétition chinoise et l’évolution des taux de change restent des éléments négatifs à cet égard. La bonne répartition de la croissance mondiale actuelle entre les différentes zones géographiques constitue cependant un soutien.

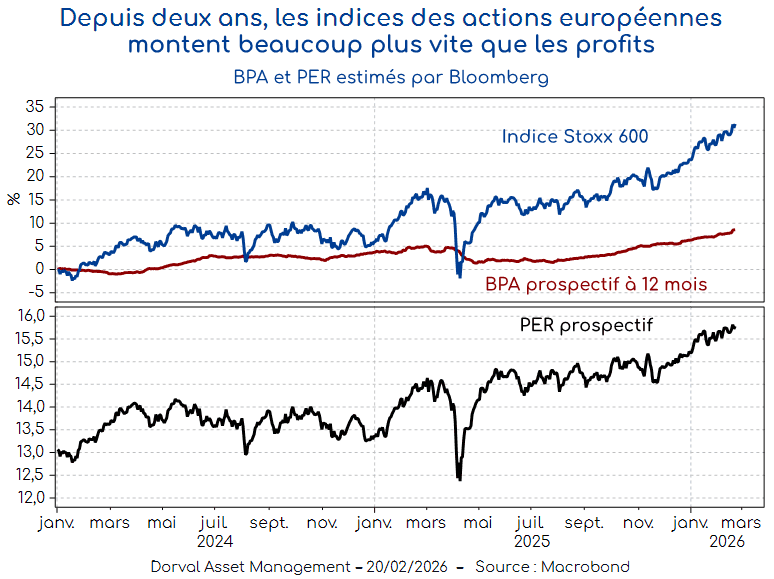

Pour les indices européens, cette question des profits paraît d’autant plus importante qu’un écart substantiel s’est creusé entre la hausse des cours et celle, beaucoup plus modeste, des bénéfices prospectifs [1] agrégés (graphique 3). Cet écart se traduit mécaniquement par une nette remontée des valorisations en termes de PER.

_

[1] Bénéfices prévus par le consensus des analystes pour les 12 prochains mois.

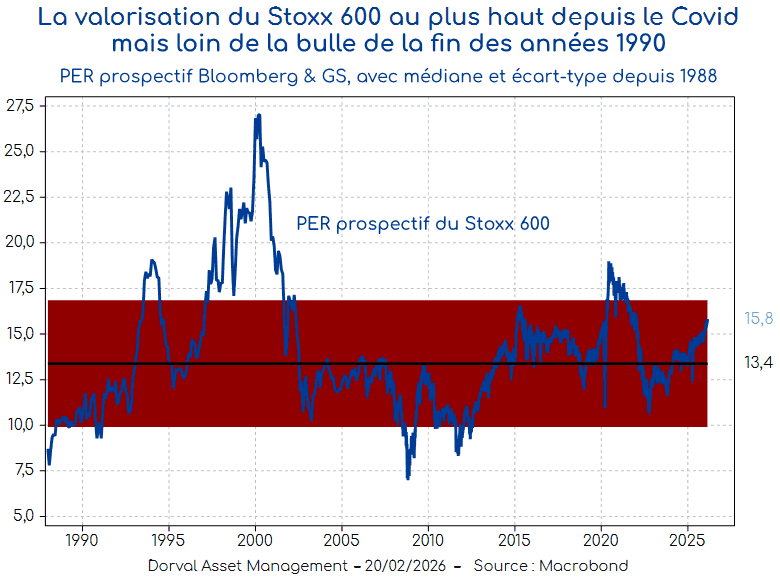

En prenant du recul historique, on constate qu’à près de 16 fois les bénéfices attendus, la valorisation du Stoxx 600 se situe au-dessus de sa médiane historique des 40 dernières années. Elle reste cependant à l’intérieur de sa bande habituelle de fluctuation, et se situe très loin des niveaux de bulle de la fin des années 1990 (graphique 4). De plus, une partie de ce re-rating est justifiée par l’amélioration structurelle du couple rentabilité-risque du secteur financier, plus gros secteur de la cote avec 25% de la capitalisation du Stoxx 600.

Si la hausse des marchés européens peut interroger par sa vigueur, notre analyse ne suggère donc pas de forts déséquilibres. Les valorisations restent raisonnables et nous semblent justifiées. Quant aux profits, ils ne sont pas aussi mauvais que la mesure indicielle le suggère, et, ajustés de l’évolution du change, égalent même les sociétés US en médiane en 2025.

Côté microéconomique, la source principale d’interrogation spécifique à l’Europe reste liée à la remise en cause de la rentabilité structurelle de certaines filières, comme l’automobile et la chimie allemande, ou le luxe et les cosmétiques français et italiens. Ces sociétés peuvent-elles rebondir ? Ce n’est pas impossible, mais nous continuons à ce stade de privilégier les thématiques les plus sensibles à la reprise économique et financière européenne dans nos portefeuilles européens et mondiaux.

Partager

Equipe commerciale

Évènements