Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

CARMIGNAC - Chine : En voie de stabilisation

11/9/2025

Le casse-tête chinois

L'atmosphère sur le terrain en Chine est certainement plus positive qu'en septembre 2024, lors de notre dernière visite. La série d'annonces politiques faites fin mai a marqué un tournant important, reconnaissant que la situation actuelle de l'économie chinoise, plombée par la déflation, ne pouvait pas perdurer. Cependant, ce qui était alors présenté comme le moment où la Chine était prête à « tout faire », s'est transformé en « il faut faire plus ». Il en résulte un écart entre les attentes à court terme d’une part de l'industrie et du marché, et d’autre part la réalité réactive de la prise de décision politique dans la deuxième économie mondiale. De nombreuses entreprises et acteurs du marché que nous avons rencontrés ont évoqué l'imminence d'une nouvelle série de mesures de relance de grande envergure, ce qui contraste fortement avec les déclarations des représentants ministériels, qui ont souligné que le gouvernement souhaitait d'abord observer l'impact des mesures existantes avant d'évaluer les mesures supplémentaires qui pourraient être implémentées. Une partie du problème réside dans le décalage entre l'introduction des mesures et leur mise en œuvre sur le marché. Dans la pratique, les gouvernements locaux constituent le goulot d'étranglement, limités par leur propre endettement et leur capacité insuffisante à soutenir une reprise complète. La solution à ce problème reste incertaine. En Chine, les perspectives s’inscrivent davantage dans le long terme et la société manifeste une plus grande tolérance à l’égard des périodes de difficulté. Les années de forte croissance reposaient sur un marché immobilier en plein essor qui alimentait la confiance dans les conditions de vie, la richesse et la croissance future des revenus. Une relance de ce type de cercle vertueux n'est pas encore en vue. Au second semestre, la situation pourrait se détériorer avant de s'améliorer, car la demande anticipée pourrait entraîner un ralentissement des exportations à mesure qu'elle sera absorbée. Dans un contexte où l’investissement représente déjà une part disproportionnée du PIB et où le commerce extérieur est affecté, une nouvelle augmentation de l’investissement s’avère non seulement plus difficile à mettre en œuvre, mais pourrait également se faire au détriment d’autres facteurs essentiels, tels que la baisse de productivité ou l’augmentation de la dette publique.

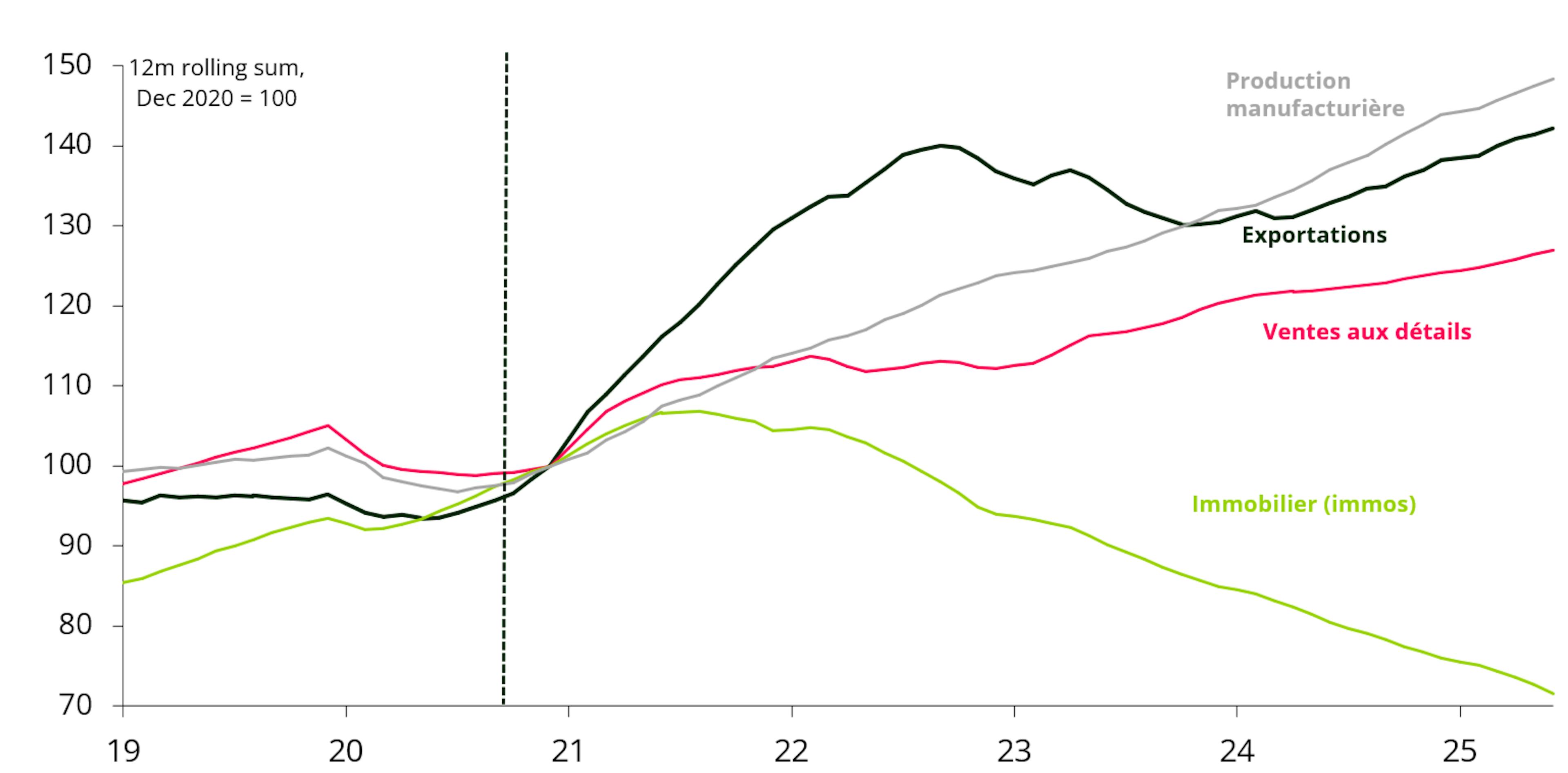

Une économie à deux vitesses

En conséquence, une économie à deux vitesses semble émerger. Alors que les exportations et l'industrie manufacturière continuent de soutenir l'économie, le marché immobilier n'a pas encore repris et un nouveau cycle de croissance durable doit reposer sur le rétablissement de la confiance des consommateurs.

Chine : sous-composantes du PIB.

Sources : NBS, PBOC, Douanes, WIND, Macquarie Macro strategy 2025.

Cliquez ici pour lire la suite

Partager

Equipe commerciale

Évènements