Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

CANDRIAM : Irrésistible

21/7/2025

Les marchés mondiaux sont pris dans une dynamique irrésistible, le rally des actifs semblant ignorer le sentiment d’une montée des risques. L’instabilité concerne autant les indicateurs que les droits de douane et les signaux géopolitiques, mais cela n’empêche pas les marchés de poursuivre leur marche en avant. Alors que l’analyse des fondamentaux devient complexe, les prochaines semaines permettront d’y voir plus clair sur les bénéfices des entreprises, le nouveau régime commercial et les possibles inflexions de la politique monétaire.

Nous conservons une position globalement équilibrée sur les actions, tout en identifiant des opportunités tactiques dans certaines régions et certains secteurs. Depuis le début de l'année, l'administration Trump respecte ses promesses de campagne : les négociations commerciales agressives et le « Big Beautiful Bill » impactent d’ores et déjà le marché des changes, les anticipations d'inflation et la visibilité sur les bénéfices. Dans le même temps, les banques centrales restent prudentes et prêtes à soutenir l’économie, alors que les chiffres de l'inflation surprennent à la baisse. Le résultat ? Un environnement de volatilité modérée et de valorisations tendues, au sein duquel l’orientation des marchés dépend autant du calendrier politique que des données macroéconomiques.

Les forces qui définissent la période actuelle

Le retour du leadership de la tech. US et l'optimisme croissant des investisseurs à l'égard du programme économique de Donald Trump soutiennent les marchés. Tant sur la scène internationale qu'au plan domestique, le président américain déploie sa politique avec une grande détermination. Son influence est devenue, à bien des égards, irrésistible. De fait, peu de pays sont parvenus à contester les droits de douane imposés par Washington, et seule une poignée de membres du Congrès ont voté contre le projet de loi budgétaire. Les investisseurs tirent les leçons de la nouvelle donne, qui se décline en quatre points :

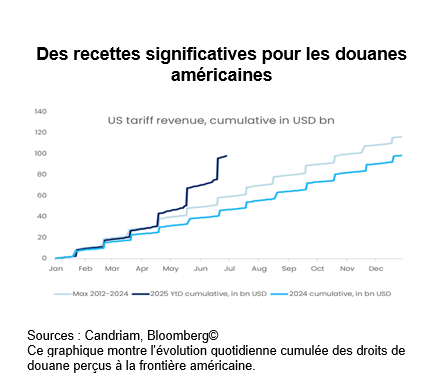

- Premièrement, la mise en place d'un nouveau régime commercial. La collecte de taxes aux frontières s'accélère fortement. La hausse des droits de douane imposée depuis le mois de janvier, qu’elle ait une portée sectorielle ou vise certains pays, se reflète désormais dans le montant des recettes douanières. Selon les données du Trésor américain, les recettes du premier semestre ont déjà dépassé celles perçues par les douanes américaines sur l’ensemble de l'année dernière. Avant même l'entrée en vigueur de nouvelles mesures tarifaires en août prochain, les recettes mensuelles annualisées représentent plus de 300 milliards de dollars, ce qui permet de financer en grande partie le coûteux programme budgétaire baptisé « One Big Beautiful Bill Act » (OBBBA).

- Deuxièmement, l’adoption du « Big, Beautiful Bill », un plan budgétaire qui se chiffre en billions de dollars. D’après les estimations, l’effet de relance de ce plan budgétaire massif pourrait s’avérer moins important que lors du premier mandat de Donald Trump, les baisses d'impôts (suppression des taxes sur les pourboires et les heures supplémentaires, etc.) n’excédant pas 70 milliards de dollars par an. Au-delà de l’impact immédiat de cet effort de relance, les investisseurs doivent retenir une chose essentielle : l'adoption par le Congrès de ce projet de loi budgétaire majeur au cours des six premiers mois de la présidence témoigne du capital politique considérable dont dispose actuellement la Maison Blanche.

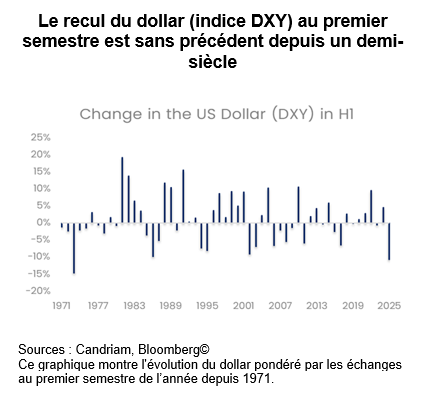

- Troisièmement, le dollar a enregistré sa plus mauvaise performance semestrielle depuis 1973. Ce résultat frappant reflète l’ampleur du changement de politique économique opéré par la nouvelle administration américaine, dont l'une des conséquences évidentes est l’affaiblissement marqué du billet vert. Pour mémoire, l'affaiblissement de la devise était l'un des objectifs déclarés de Donald Trump pendant sa campagne. La vigueur prolongée du dollar avait rendu les produits américains moins compétitifs à l'étranger tout en encourageant les importations bon marché. Cette tendance s'est désormais inversée. Le recul du dollar constitue, à bien des égards, un succès politique. Il renforce notamment la compétitivité des exportations américaines.

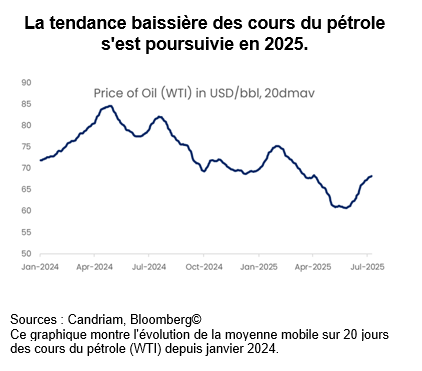

- Quatrièmement, les cours du pétrole sont orientés à la baisse. Un autre objectif déclaré de la campagne était de voir les prix du pétrole baisser. Cet objectif a également été atteint, puisque les prix à la consommation et à la production ont régulièrement reculé au premier semestre, ce qui a soutenu la consommation et l'activité. Il faut toutefois noter que la baisse des cours s’explique davantage par une hausse de la production des pays de l'OPEP+ que par une augmentation des forages aux États-Unis. Dans ce contexte, nous observons que le président Trump a réservé la première tournée internationale de son second mandat à l’Arabie saoudite, au Qatar et aux Émirats arabes unis.

Quels arguments pour accroître ou réduire le risque ?

Au-delà des incertitudes liées aux conflits en Ukraine et au Moyen-Orient, nous avons identifié trois risques majeurs pour les marchés financiers à court terme :

- L’évolution du commerce mondial : les marchés prennent progressivement conscience de l'ampleur du projet américain en matière de droits de douane. La date butoir du mois de juillet a été repoussée, mais le cap n’a pas varié d’un iota. Les droits de douane sectoriels sur les produits pharmaceutiques, les semi-conducteurs et les automobiles pourraient s’installer dans la durée. Si les marchés ont jusqu'à présent accueilli ces mesures sans paniquer, leurs effets économiques – via les marges, les prix et les intentions d'investissement – devraient se faire sentir plus tard. En revanche, nous serions tentés d'accroître notre exposition au risque si les États-Unis et l'Union européenne parvenaient à un accord commercial concret et crédible, réduisant ainsi l'incertitude et soutenant les marges.

- Les valorisations et la résistance des bénéfices : le S&P 500 et le Nasdaq se négocient à des ratios cours/bénéfices proches de leurs sommets cycliques et l'optimisme entourant les bénéfices se maintient, même si des indicateurs avancés tels que les nouvelles commandes de l'ISM s'essoufflent. On observe une divergence frappante : les valeurs cycliques continuent de surperformer les valeurs défensives, malgré la dégradation reflétée par diverses enquêtes. Cette asymétrie entre les fondamentaux et les flux crée une tension subtile, qui pourra se maintenir uniquement si les perspectives de croissance ne sont pas remises en cause. Une bonne saison des résultats, en juillet et en août, nous inciterait à allonger l'horizon d'investissement et à renforcer notre budget de risque.

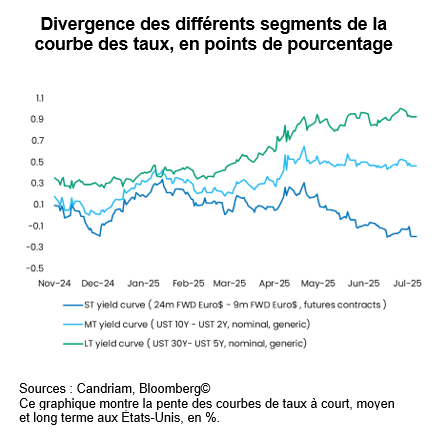

- Les anticipations de taux et l’attitude des banques centrales : aux États-Unis comme en Europe, les anticipations d’assouplissement monétaire s’avèrent optimistes par rapport à la posture des autorités. Les rendements réels reculent, les points morts d’inflation demeurent bien ancrés et la volatilité reste modérée. Mais ce calme apparent masque un environnement dans lequel la Fed subit des pressions politiques, tandis que la BCE doit composer avec un ralentissement économique et un plan d’investissements en Allemagne. Nous notons que les anticipations d’une baisse des taux de la Fed dans un avenir proche se sont traduites par une inversion de la courbe des taux à court terme, ce segment affichant un découplage net par rapport au reste de la courbe. Au-delà des réunions de la Fed et de la BCE prévues à la fin juillet, les investisseurs devront analyser les conclusions du symposium de Jackson Hole, qui réunira les principaux banquiers centraux et responsables économiques au mois d’août.

Partager

Equipe commerciale

Évènements