Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

CANDRIAM : Après l’escalade, la désescalade

21/5/2025

Loin de toucher à sa fin, le cycle économique mondial est en pleine reconfiguration. Après un premier trimestre volatil et une escalade des droits de douane début avril, l’actualité du mois de mai 2025 est marquée par une désescalade des tensions commerciales. L'inflation ne recule plus aux États-Unis, où sa persistance pose problème, tandis qu'elle se rapproche de l'objectif de la BCE en zone euro, accordant une certaine marge de manœuvre à la banque centrale. La croissance mondiale s'essouffle, mais l’« atterrissage brutal » tant redouté a été différé, il ne s’est pas concrétisé.

Dans ce contexte, les marchés continuent d'osciller entre optimisme – les droits de douane américains pourraient avoir atteint leur pic le 2 avril – et crainte que le niveau de taxation final des importations américaines soit plusieurs fois supérieur au taux moyen de 2,5 % enregistré fin 2024. Compte tenu de la phase de désescalade engagée par l'administration américaine, notre approche d'investissement reste agile et nous avons renforcé notre allocation aux actifs risqués. Si la croissance européenne est incontestablement fragile, la volonté de mettre fin à l'austérité budgétaire a été clairement affirmée. De son côté, l’économie américaine résiste, mais elle subit des pressions. Enfin, le rebond économique chinois ne semble pas encore structurel, ce qui incite les autorités à négocier avec les États-Unis. Globalement, nous ne sommes pas confrontés à un ralentissement synchronisé et il faudra attendre que l’incertitude record qui prévaut actuellement se dissipe pour adopter une position plus constructive.

Désinflation incomplète, mais assouplissement des conditions financières

La trajectoire de l’inflation diverge selon les régions. Aux États-Unis, la désinflation marque le pas, en particulier dans le secteur des biens, où la production subit de nouvelles pressions sur les prix. À l'inverse, l'inflation globale en zone euro se rapproche de l'objectif de la BCE, grâce aux effets de base liés à l'énergie et au ralentissement des prix des biens de consommation. De son côté, le Japon traverse une phase de transition délicate entre déflation et inflation modérée. Enfin, les forces déflationnistes continueront d'exercer une forte emprise sur l'économie chinoise tant que les autorités ne parviendront pas à restaurer de manière pérenne la confiance des consommateurs. Ces tendances divergentes compliquent la coordination des actions des banques centrales, renforcent la dispersion des marchés obligataires et pourraient, à terme, influencer l'évolution des devises. La Banque centrale européenne semble en mesure d’exploiter la marge de manœuvre offerte par le recul de l'inflation pour atténuer l’impact négatif des tensions commerciales sur la croissance.

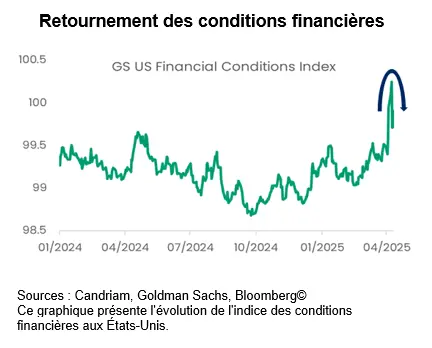

Contrairement au mois dernier, les conditions financières se sont sensiblement assouplies, ce qui a soutenu le redressement des marchés. Au vu des données récentes, les spreads de crédit se resserrent, les valorisations des actions progressent et il y a un retour de la liquidité vers les actifs risqués, grâce à la hausse des flux des investisseurs particuliers et au renforcement des expositions des hedge funds. Ce retournement introduit le retour d’une dynamique de reflation, mais limite la capacité de la Réserve fédérale à assouplir résolument sa politique monétaire. Il convient de noter que les conditions financières se sont détendues alors que le communiqué du FOMC de mai évoquait des risques à la hausse pour l'inflation et le chômage. On peut dès lors se demander si l'optimisme des marchés est prématuré ou annonciateur d’inflexions macroéconomiques. En résumé : la prudence de la Fed s’explique par l’incertitude politique et les effets différés des décisions de politique monétaire, tandis que les marchés semblent hésitants quant au calendrier des anticipations, tablant sur trois, puis quatre, et finalement seulement deux baisses des taux en 2025.

Quatre forces reflationnistes à l'œuvre

- Baisse des droits de douane. La désescalade américaine en matière de droits de douane, après les douloureuses mesures auto-infligées depuis le début de l'année, a été bien accueillie par les marchés financiers. La reprise des négociations et les concessions marginales accordées pourraient soutenir les flux commerciaux mondiaux et favoriser la désinflation. Les États-Unis ont commencé à annuler certains droits de douane instaurés par Donald Trump, en particulier sur les biens intermédiaires. La Chine, en plein effort de relance, a également assoupli certaines taxes à l’importation sur les composants de haute technologie. Bien que ces changements soient minimes, ils annoncent une sortie de la phase de fragmentation maximale.

- Les anticipations de baisse des taux de la Fed se sont accélérées en avril, avant de s'inverser dans la seconde quinzaine. Dans l'ensemble, les marchés anticipent désormais un assouplissement au second semestre 2025, ce qui alimente la reflation des actifs. Mais les analystes vont au-delà des projections de la Fed, ce qui accroît le risque de décalage entre le marché et la politique monétaire. L’espoir d’un assouplissement, essentiellement fondé sur le ralentissement de la dynamique de croissance, sera déçu si les pressions inflationnistes liées aux droits de douane ou la croissance des salaires accélèrent.

- Faiblesse du dollar. Le fléchissement du dollar soutient la liquidité mondiale et renforce l'appétit pour le risque, en particulier sur les marchés émergents. Il allège également les pressions sur la balance des paiements et stabilise les flux de capitaux sur les marchés fragiles. Mais le scénario d'un dollar faible, étroitement lié à l'escalade des droits de douane, pourrait être remis en cause en cas de retour durable à la normale.

- Chute des cours du pétrole. Le reflux des coûts de l’énergie agit comme une mesure de relance pour les ménages et les entreprises, en renforçant les gains de revenu réel. Les cours du Brent et du WTI ont reculé sous l'effet des hausses de production de l'OPEP+ et du ralentissement de la demande chinoise. Toutefois, les risques géopolitiques – en particulier au Moyen-Orient – restent une inconnue qui pourrait rapidement inverser cette dynamique.

Ensemble, ces quatre forces possèdent un potentiel de reflation significatif. Mais si elles soutiennent les prix des actifs à court terme, elles risquent d’instaurer une confusion entre l’espoir d’un atterrissage en douceur et un enthousiasme prématuré. Il faudra probablement faire preuve de patience jusqu’à ce que l’incertitude – aujourd’hui extrême – recule et que nous puissions investir avec conviction.

Partager

Equipe commerciale

Évènements