Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

AMPLEGEST HEBDO CREDIT OCTO : De la toxicité avérée des réseaux sociaux

15/4/2026

Ainsi va le Monde (en 2026). Par la grâce d’un post sur le réseau social qu’il a créé, quelques heures seulement après y avoir laissé un message apocalyptique menaçant d’anéantissement, non seulement l’Iran, mais la civilisation même dont son peuple est l’héritier si ses autorités devaient ne pas se plier à ses demandes, le 47ème Président des Etats-Unis annonçait au soir du 7 avril avoir accepté un cessez-le-feu de deux semaines et la tenue de négociations sur la base des 10 points avancés par ces mêmes autorités. De quoi entraîner dès l’ouverture des marchés le 8 avril, un retour du Brent en deçà des 100$ et une large correction des marchés financiers mondiaux, actions comme taux, et taux comme spreads. Ainsi vont les marchés financiers (en 2026). Un post fait et défait le monde – au mépris de tous les mécanismes institutionnels préétablis. Un post fait et défait les marchés financiers – au mépris de la moindre, comme la plus évidente des réalités fondamentales.

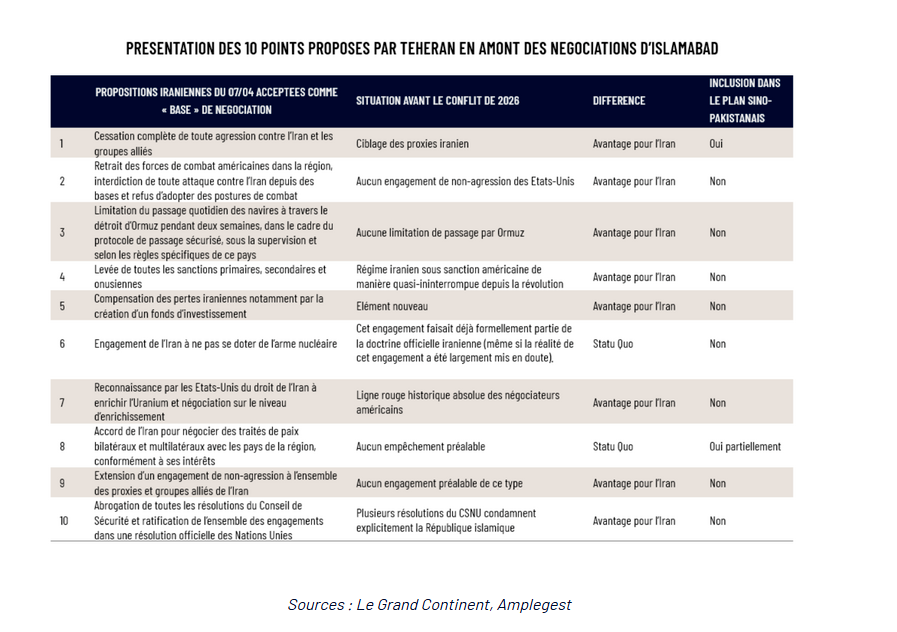

Car des dix points du plan iranien devenu l’espace d’un post, base de négociation acceptable, il était dès le soulagement passé, possible de constater le caractère maximaliste. Et sauf à imaginer que les Etats-Unis, acceptent de transiger sur un certain nombre de lignes rouges posées depuis des décennies (et jamais remises en cause en dépit des changements de majorité), il était dès les premiers instants, clair que les chances de voir aboutir les négociations appelées à être entamées à Islamabad seraient des plus limitées – sauf à imaginer les Etats-Unis prêts à tout pour se retirer d’un conflit par eux déclenché, mais bien plus compliqué à circonscrire qu’ils ne l’avaient manifestement envisagé.

Sources : Le Grand Continent, Amplegest

Et quand bien même ces négociations improbables permettraient d’aboutir à une issue favorable et d’installerun nouvel équilibre acceptable, un modus vivendi durable au Moyen Orient dans lequel ce point d’étranglement particulier qu’est le détroit d’Ormuz resterait pleinement ouvert, comment ignorer les impacts que ces semaines de conflit auront, de toutes manières, à court et moyen terme sur l’économie mondiale ? De toutes manières, quelle que soit l’issue, même la plus favorable possible au fragile cessez le feu en place depuis 5 jours (à l’heure où sont rédigées ces lignes).

Car les marchés mondiaux de l’énergie en porteront pour de nombreuses semaines, voire mois les cicatrices :

- Non seulement en conséquence directe des dommages subis – à ce stade – par plus d’une soixantaine d’infrastructures énergétiques du Golfe – dont au lendemain même de l’annonce de ce cessez-le feu, un certain nombre d’infrastructures saoudiennes, cruciales pour palier, même imparfaitement au blocage du détroit d’Hormuz. Des dommages qui pour une partie au moins des infrastructures considérées prendront des mois, voire des années à être réparés…

- Mais du fait même de l’amenuisement des stocks mondiaux d’hydrocarbures et produits dérivés liés aux pertes de production générées par ces semaines de conflit. Il est en effet certain que les quantités non produites ou détruites pendant cette période ne seront pas rattrapées, ou pleinement compensées à l’avenir (ce d’autant moins d’ailleurs que le redémarrage de ces infrastructures ne peut s’effectuer de façon digitale, mais nécessite des phases de ramp-up non négligeables), de sorte que les stocks mondiaux (et plus certainement régionaux) de produits pétroliers risquent de rester bas pendant une période étendue, rendant les cours du Brent et WTI (redevenus moteurs essentiels du sentiment de marché) particulièrement vulnérables. D’autant plus bas d’ailleurs que même une réouverture réelle et tangible du détroit d’Ormuz (dans des conditions semblables à celles qui prévalaient avant le conflit) ne garantirait en rien, un rétablissement plein des flux d’exportation des produits pétroliers à partir de ce hub particulier du Golfe persique.

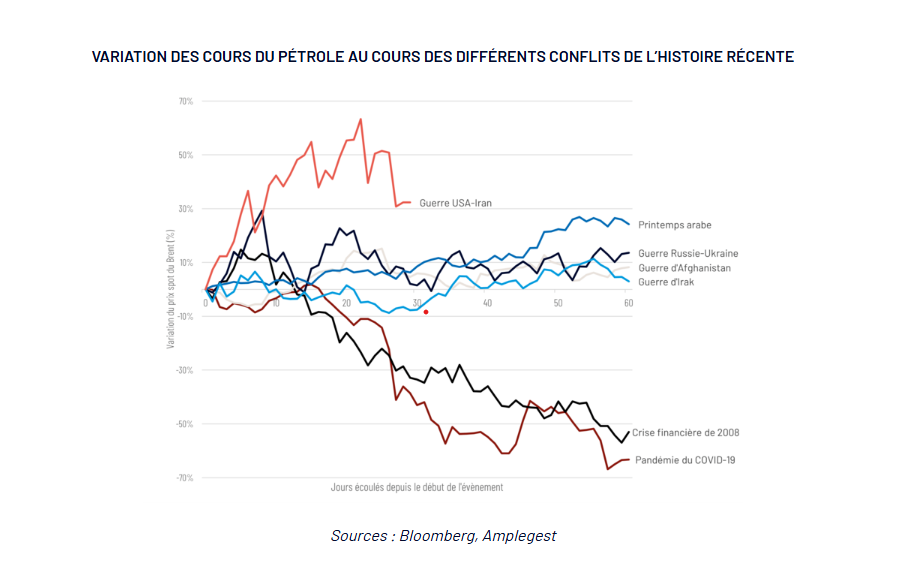

Et s’il est de bon ton d’affirmer aujourd’hui que le choc pétrolier induit par ce conflit particulier n’est en rien comparable à celui induit en 1973 ou, plus encore en 1979 par la Révolution iranienne, il convient de ne pas se tromper sur le sens à donner à une telle affirmation.

Variation des cours du Pétrole au cours des différents conflits de l’histoire récente

Sources : Bloomberg, Amplegest

Car s’il est vrai, d’une part que la croissance des pays développés (voire de l’ensemble de la planète) est devenue moins intense, moins gourmande en pétrole, et d’autre part que les principales économies mondiales ont maintes fois démontré au cours des dernières années leur capacité de résilience, les réalités (re)mises au jour par ce conflit sont loin de pouvoir être réduites à ces deux éléments.

En effet, la réduction de l’intensité pétrolière de la croissance de nombres de pays ne s’est faite qu’au prix d’une complexification des réalités énergétiques mondiales, et plus immédiatement encore au prix de la montée en puissance du GNL dans le mix énergétique d’un nombre certain de pays – au premier rang desquels les pays européens – or parmi les infrastructures les plus endommagées du Golfe (i.e. dont les réparations sont susceptibles de prendre plusieurs années de l’aveu même de leur exploitant) figurent les infrastructures de production de GNL de l’Emirat du Qatar – responsables de rien moins que 6% de la production mondiale.

Plus avant, le conflit iranien a, une nouvelle fois permis de mettre à jour, tout à la fois l’importance des industries lourdes dans l’architecture de l’économie digitalisée, de l’importance de ce que Jeff Currie, Stratégiste chez Carlyle, s’est plus à appeler, les molécules de notre économie, ou ce que, l’économiste William Janeway qualifie de méso-économie, à savoir les facteurs permettant de faire le lien entre micro & macro-économie, au premier rang desquels se trouvent les chaînes d’approvisionnement dans leur complexe mondialité. Car au-delà de son importance dans le transit des tankers, l’étrangle-ment du goulot d’Ormuz a rappelé au monde l’importance des pays du Golfe (et en particulier du Qatar) pour la production mondiale de dérivés pétrochimiques, de fertilisants… et d’hélium, cet intrant oublié mais indispensable à la production des semi-conducteurs…

Où l’on comprend que parier sur un impact limité de ce conflit sur l’économie mondiale relève d’un doux rêve. D’autant plus doux d’ailleurs qu’il s’inscrit dans un contexte particulier – et sur ces deux points également très différent de celui qui prévalait au cœur des années 1970 – un environnement de prix de l’énergie déjà élevé et de ressources publiques (susceptibles d’agir en contrepoint du choc énergétique) largement, sinon totalement épuisées.

Telle est la réalité : si un simple post sur les réseaux sociaux peut permettre d’éviter une apocalypse, il ne permet ni d’oublier toute son antériorité (et ses conséquences de moyen terme sur les équilibres géopolitiques mondiaux), ni d’effacer les conséquences tangibles, physiques, moléculaires, d’un conflit, ou d’aplanir les difficultés qui président toujours à la sortie d’un conflit. Et s’il peut suffire à conforter les investisseurs dans le fait que le 47ème Président des Etats-Unis sera toujours retenu dans ses élans par leurs conséquences putatives sur les marchés financiers, qu’in fine, il reculera toujours, fidèle au très populaire acronyme TACO (« Trump Always Chickens Out »), il ne permettra jamais d’effacer les blessures infligées à une économie mondiale déjà vulnérabilisée.

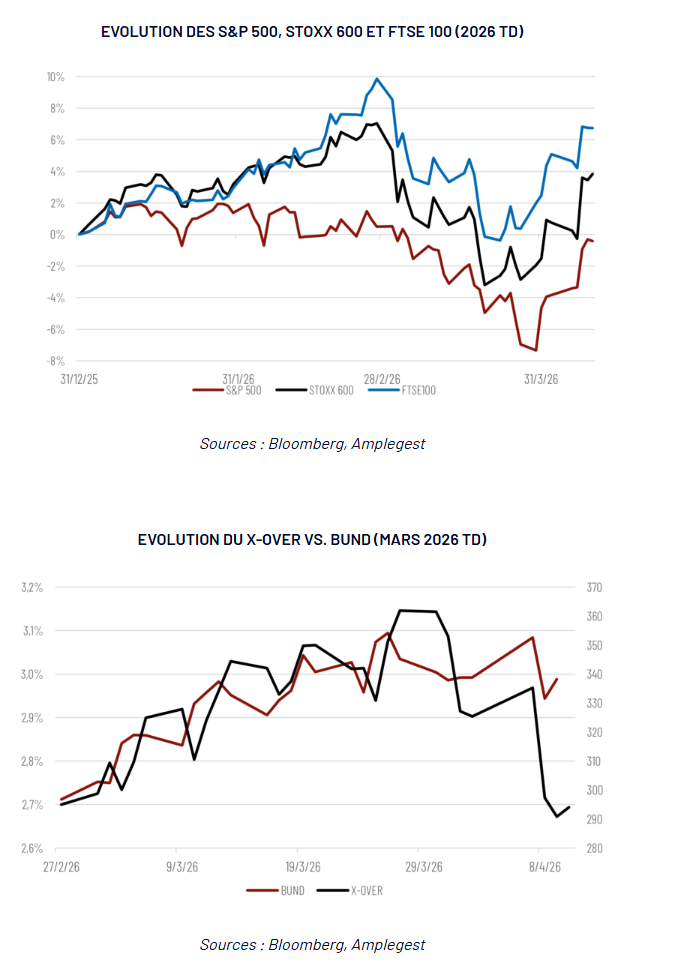

De sorte qu’il y a tout lieu de croire : d’une part que les marchés vont rester durablement volatils – bien au-delà du relâchement de la semaine passée et de la légère poussée de fièvre générée ce matin par la décision américaine de faire le blocus du détroit d’Hormuz afin de s’assurer une position de supériorité dans les négociations avec l’Iran ; d’autre part que les problématiques inflationnistes vont peser durablement sur l’évolution des taux (même si nous ne sommes pas convaincus, contrairement à une partie des teneurs de marché, que la BCE augmentera ses taux directeurs dès sa prochaine réunion) autant que des spreads.

Forts de ces convictions, nous continuerons à optimiser le positionnement de nos fonds, sans dévier de leur positionnement fondamentalement conservateur pour le moment :

- En privilégiant toujours l’Investment Grade au High Yield et en prêtant fondamentalement attention à la sensibilité aux cycles des émetteurs en portefeuille (en particulier dans la partie High Yield).

- En limitant nos expositions émergentes à des zones, soit moins directement impactées par les problématiques énergétiques actuelles (voire susceptibles d’en bénéficier sur le plan macro-économique) comme l’Amérique latine ; soit susceptible de bénéficier de leur position géographique et des coups portés aux équilibres géopolitiques anciens (comme la Turquie notamment).

- En gérant de façon stratégique tout à la fois notre exposition taux (via des futures) et nos position de couverture crédit – en particulier via l’iTraxx X-Over.

Mathieu CRON

Les avis, opinions et perspectives exprimées dans ce document sont celles d’Amplegest, peuvent varier à tout moment et ne constituent pas un engagement de la part d’Amplegest. Elles sont à caractère purement informatif et ne constituent pas une offre, une recommandation ou un conseil en investissement. L’investissement sur les marchés présente un risque de perte en capital.

Avant tout investissement sur les marchés financiers, il convient de vous rapprocher de votre conseiller financier habituel. Cet article reflète une analyse à date et ne constitue pas une recommandation d'investissement. Les performances passées ne sont pas un indicateur fiable des performances futures.

Partager

Equipe commerciale

Évènements