Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

AMPLEGEST - Hebdo Crédit Octo : We need to talk about Kevin !

16/2/2026

Vendredi 30 janvier 6:38 AM E.T. : le nom du candidat proposé par le 47ème POTUS au fauteuil de Jerome Powell est tombé à l’issue d’un feuilleton à rebondissements que certains commentateurs n’ont pas manqué de rapprocher du show télévisuel qui a permis à D. Trump d’asseoir la popularité et construire la mythologie qui l’ont conduit à la Maison blanche. Au grand soulagement d’une part non négligeable des investisseurs, ce choix s’est finalement porté sur Kevin Warsh plutôt que sur celui qui a longtemps été favori pour entrer par la grande porte dans l’Edifice Marriner S. Eccles sur Constitution Avenue, le (pour beaucoup) trop servilement trumpiste, Kevin Hassett.

Kevin Warsh, 55 ans, a, à première vue, toutes les qualités requises pour le poste, depuis le CV, jusqu’aux connexions tant dans les arcanes de Wall Street ou la Silicon Valley que sur les bancs du Grand Old Party (sachant qu’au-delà de ses qualités propres, il est le gendre de Robert Lauder, héritier des cosmétiques Estée Lauder, ancien Ambassadeur des Etats-Unis sous R. Reagan, donateur majeur du Parti Républicain et compagnon de route de D. Trump depuis de très longues années). Passé par Stanford & Harvard (Doctorat en Droit), il fait ses premières armes comme Banquier d’affaires (en Fusions & Acquisitions) chez Morgan Stanley, avant de rejoindre l’administration Bush comme Conseiller économique spécial de la Présidence et Secrétaire exécutif du Conseil économique national (2002-2006), puis le Conseil des Gouverneurs de la FED (2006-2011) où il a construit une réputation de « faucon », habile à organiser les échanges entre la FED et les représentants de Wall Street pendant les heures sombres de la crise, avant de gagner le Family Office de l’investisseur star Stanley Druckenmiller (qui fut, incidemment, le mentor d’un certain Scott Bessent).

Et le marché ne s’y est pas trompé, saluant cette nomination par un rebond de la devise américaine et une correction de tous les proxys short USD (cf. Hebdo Crédit du 6 février dernier). Sauf que, comme bien des photos trop parfaites, ce portrait emporte ses zones d’ombres. Et en ce cas précis, ces zones d’ombres sont suffisamment importantes pour brouiller fondamentalement l’analyse que Wall Street s’est plu à faire de cette nomination, tant en termes de politique monétaire, que d’indépendance de la FED.

Car si Kevin Warsh s’est bien construit pendant son mandat au Conseil des Gouverneurs de la FED, la réputation d’un « faucon », poussant la posture anti-inflationniste jusqu’à l’excès manifeste (les minutes de la Réserve fédérale permettent d’établir qu’au lendemain même de la faillite de Lehman Brothers, l’inflation restait une de ses préoccupations majeures, et ce jusqu’à 2010, à un moment où l’inflation n’était clairement pas le sujet conjoncturel majeur de l’économie américaine). Mais il n’en a pas moins été inconstant depuis, sur ce sujet. Comme l’a vérifié The Economist (« Untangling the Ideas of Donald Trump’s Fed nominee », du 05/02/26), Kevin Warsh a plutôt eu pour habitude de se faire l’avocat des politiques monétaires restrictives dans les périodes de gouvernement Démocrate et d’inviter au relâchement monétaire dans les périodes de pouvoir Républicain. Et il est incontestable qu’il a attendu le retour au pouvoir de D. Trump pour plaider pour une baisse de taux qu’il jugeait quelques mois avant bien trop prématurée…

De sorte qu’une autre version de Kevin Warsh est susceptible d’émerger derrière cette, déjà très officielle, première photographie : celle d’un redoutable animal politique plus inquiet de sa carrière que de la cohérence de ses convictions, aux antipodes de l’expert soucieux autant que capable (sous-entendu, davantage que son potentiel prédécesseur) de préserver l’indépendance de la FED face aux potentiels assauts de la Maison blanche. Certaines recensions (qui ne sont pas susceptibles d’être entachées de partisanisme anti conservateurs, cf. WSJ du 30/01/26 « How FED pick Warsh survived Trump’s ultimate Reality show »), rapportent d’ailleurs que sa candidature aurait été un temps écartée par le POTUS parce que son appétit pour le poste semblait trop vorace… et qu’il était manifestement très/trop disposé à murmurer à l’oreille du locataire de la Maison blanche un discours parfaitement en ligne avec ses propres vues (au risque, pour D. Trump, de reprendre sa pleine indépendance une fois nommé).

Dans la mesure où il est certainement tout aussi prématuré, qu’impossible de déterminer à ce stade, la part de réalité qu’emporte chacune de ces deux versions de l’homme Kevin Warsh, nous avons préféré nous concentrer dans la suite sur ses propositions les plus récentes, considérant qu’elles étaient le plus à même de nous donner à voir l’orientation qu’il entendait donner à son mandat (en admettant, ce qui constitue notre scénario central, qu’il soit effectivement confirmé comme Président de la FED par le Sénat américain)…

En premier lieu, Kevin Warsh a appelé à un changement de régime à la FED. de quoi ouvrir sur deux perspectives : d’une part, pour reprendre les termes de Chris Giles (Financial Times) le passage d’une politique monétaire « data dependent » (au risque, sinon de l’immobilisme, du moins d’un contretemps chronique des décisions monétaires), à une politique monétaire « de convictions ; d’autre part, une redéfinition du champ d’intervention de la FED. Une deuxième perspective d’autant plus prégnante dans son projet qu’il a par ailleurs évoqué une refonte de l’accord de 1951 entre le Département du Trésor et la FED actant l’indépendance de la seconde dans l’ensemble de ses décisions de politique monétaire par rapport à l’exécutif (cet accord même qui a valu à Marriner S. Eccles de laisser son nom au siège de la Réserve fédérale) … Et qu’il a toujours été constant dans ses appels en faveur d’une réduction drastique du bilan de la FED. Reste à donner de la substance à ces différents éléments, sachant que leur caractère sciemment énigmatique (pour n’en dire que cela) nous oblige à formuler un certain nombre de conjectures.

Que l’incontournable Scott Bessent ait récemment invité l’audience de CNBC à s’approprier la biographie d’Alan Greenspan par Bob Woodward, n’a rien d’un hasard. Cette invitation relève clairement de la volonté de renforcer le narratif selon lequel l’économie américaine serait à l’heure actuelle, à un moment charnière de même nature (sinon de même amplitude) que celui qu’elle a connu au midi de la décennie 1990 : un moment de saut de productivité tel que non seulement les statistiques officielles étaient/seraient dans l’incapacité d’en rendre pleinement compte, mais qu’il permettait/permettrait d’annihiler les risques inflationnistes d’une politique monétaire trop accommodante. Un narratif dans lequel l’impétrant Warsh parviendrait à réitérer le coup de maître de son illustre prédécesseur (qui en réussissant à convaincre en septembre 1996 la quasi-unanimité des membres du FOMC de différer une hausse de taux que la dérive statistique semblait recommander, a permis à la croissance américaine de dépasser son potentiel pendant quelques années, sans dérive inflationniste) et permettrait, en baissant rapidement les taux, à la croissance américaine de dépasser deux chiffres sans mettre en péril la trajectoire d’évolution des prix. Il est certain qu’il y a pire modèle à suivre (pour autant qu’on exonère la FED d’Alan Greenspan de toute responsabilité dans la dérive du système financier américain qui a abouti à la crise de 2008). Et l’on comprend aisément l’envie qu’est susceptible de nourrir Kevin Warsh, de placer son mandat dans les pas de cet imposant Président de la Réserve fédérale.

Quelle que puisse être la crédibilité que l’on accorde à l’ampleur du saut de productivité susceptible d’être induit par l’avènement de l’Intelligence artificielle (et l’on se gardera bien ici de donner un avis définitif sur ce sujet), subsistera toujours une réalité : rien ne permet d’avancer que la diffusion de l’Intelligence artificielle aux Etats-Unis a d’ores et déjà atteint ce point charnière qui permette un abaissement drastique des taux dans les semaines à venir. En d’autres termes, croire en l’innocuité d’un tel mouvement en termes d’inflation relève donc fondamentalement du pari, tout comme le fait de croire que les connexions de Kevin Warsh avec les milieux de la Silicon Valley font de lui la personne idoine pour renouveler le coup de maître d’Alan Greenspan.

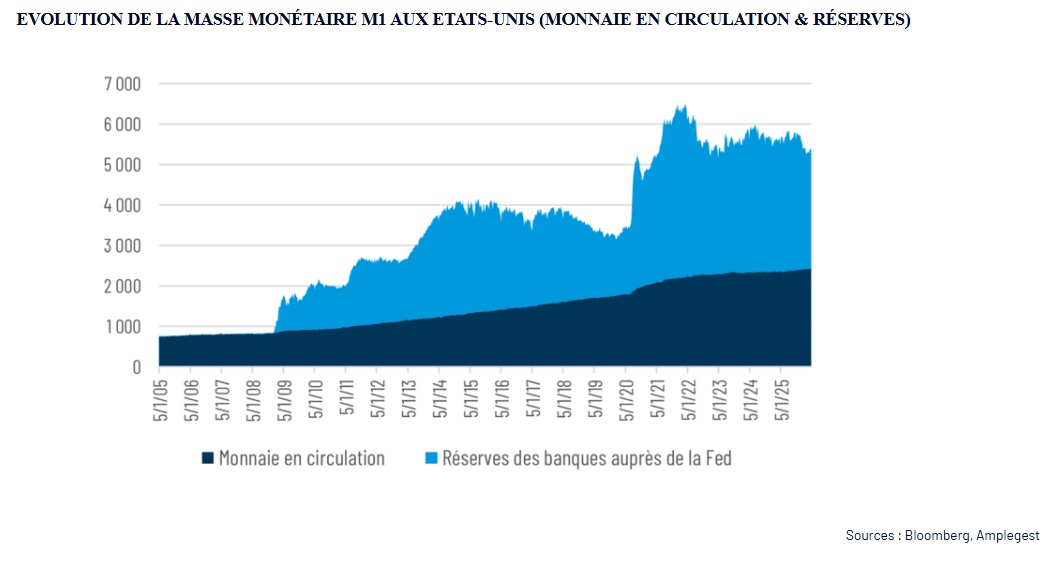

Mais là n’est pas le seul pari dans lequel le candidat Kevin Warsh espère voir la sphère financière le suivre. Loin s’en faut. Car, et c’est là une constante de son discours, il est profondément averse à l’inflation… du bilan de la Réserve fédérale… Dans le débat non tranché sur l’efficacité des mesures de Quantitative Easing il a (semble-t-il) définitivement choisi de considérer qu’elles étaient profondément inefficaces, estimant (en élève de Milton Friedman) que leur principal (voire leur seul) effet était d’enfler les valorisations des actifs financiers, sans impacter (positivement) l’économie réelle, ce qui (pour peu qu’on veuille bien oublier l’impact positif que ces mesures ont eu au pic de la crise financière de 2008 ou lors de la crise des périphériques en 2011) est défendable, et, ce qui l’est beaucoup moins, que l’inflation du bilan des banques centrales a un effet direct sur la dérive fiscale des Etats (un lien de causalité direct) et par ce biais sur l’inflation.

Evolution de la Masse monétaire M1 aux Etats-Unis (Monnaie en circulation & Réserves)

Sources : Bloomberg, Amplegest

Mais soit… le plus important est ailleurs. Il tient dans l’autre pari qui est le sien, qu’il peut être en mesure de réduire ce bilan sans provoquer de crise majeure sur les marchés de taux ou de ralentissement économique du fait de la désinflation des valorisations financières… Et plus loin que l’amaigrissement du bilan de 6.65 Trillions USD la FED peut se faire sans même impacter les conditions de financements des ménages et PME.

Compte tenu du fait que l’impact le plus direct de toute mesure de Quantitative Tightening (i.e. de réduction de la liquidité offerte au système financier) est, toutes choses égales par ailleurs, un décalage non seulement des taux courts, mais de l’ensemble de la courbe des taux, le pari est à tout le moins osé… Sauf à mettre en place les conditions d’une absorption de l’excédent de Treasuries par le secteur privé. Où l’on retrouve les deux autres lignes de force de la « Doctrine Warsh », de diminution du périmètre d’intervention de la Réserve fédérale et de remise sur le métier de l’accord de 1951 entre le Trésor et la FED.

Pour reprendre les thèses défendues par la partie des stratégistes la plus alignée avec le diagnostic posé par Kévin Warsh, à l’heure où la dette fédérale dépasse allègrement 100% du PIB, que le déficit est structurellement ancré au-dessus de 6% et que la charge d’intérêts sur la dette américaine approche les 20% des revenus fiscaux fédéraux, la régulation bancaire ne peut plus s’offrir le luxe d’avoir pour objectif d’assurer la stabilité du système bancaire, mais doit prioritairement permettre d’accroître la demande du secteur privé pour les Treasuries. Une logique qui doit également guider l’évolution des mécanismes à disposition de la banque centrale pour fluidifier les rouages du système financier… D’où leurs propositions de desserrement des contraintes de LCR, surcharge G-SIB et autres ratios prudentiels (au moins dans les aspects relatifs à la prise en compte des actifs de taux), de restructuration de la facilité de repo de la FED dans un sens plus favorable à l’absorption des Treasuries par les banques. Foin des risques qu’un empilement des titres publics américains (longs) emporte pour les banques et l’ensemble du système (qui se souvient aujourd’hui encore de la Silicon Valley Bank ?) …

Des propositions que la redéfinition de la collaboration entre le Département du Trésor et la FED (i.e. une « réécriture » de l’accord de 1951) renforcerait utilement. Pour reprendre un argument développé par Scott Bessent avant lui, une collaboration active des deux institutions (où il convient de se remémorer que Kevin Warsh a été initialement perçu comme un garant de la préservation de l’indépendance de la FED), parce qu’elle permettrait de lever l’incertitude sur l’offre de Treasuries autant que de sur la capacité du système financier à l’absorber, aboutirait à réduire les primes de terme sur la courbe de taux US.

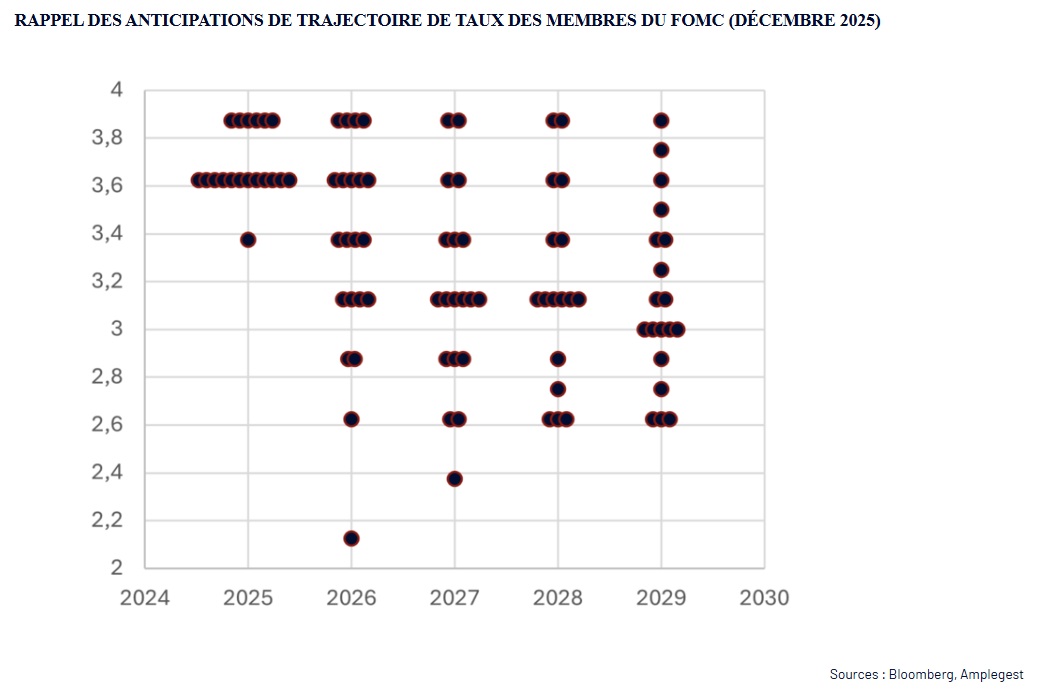

Même en adoptant une perspective résolument optimiste, digne des plus consensuels des traités de développement personnel, sur le mode « ils savaient que c’était impossible, c’est pour ça qu’ils l’ont fait », il est à l’issue de ce passage en revue, difficile de rester autre chose que perplexe sur la trajectoire réelle que les ambitions de Kevin Warsh (et plus loin de son protecteur) sont susceptibles d’imprimer à l’économie américaine. Et il y a fort à parier qu’une fois sécurisé le fauteuil de Président de la FED, il rencontrera quelques difficultés à faire adhérer la majorité des Gouverneurs à ses vues – ne serait-ce que dans la mesure où il héritera d’une FED profondément divisée (cf. graphique ci-dessous).

Rappel des anticipations de trajectoire de taux des Membres du FOMC (Décembre 2025)

Sources : Bloomberg, Amplegest

Et le fait est que même s’il y réussit et qu’il parvient à terme, de concert avec Scott Bessent à convaincre les investisseurs de la solidité de la trajectoire qu’ils auront imprimée à l’économie américaine, sa prise de fonction pourrait ouvrir une nouvelle phase de volatilité, tant des taux que des primes de crédit, susceptible d’être encore amplifiée par sa volonté affichée d’abandonner toute « forward guidance » dans sa communication. Plus en détails, son ascension à la barre de la FED, devrait donc se traduire par :

- 1- Une baisse des taux et une accentuation de la pentification de la courbe

- 2- Une augmentation des risques pesant sur le marché repo et partant, un accroissement de la volatilité des primes de risques sur l’ensemble des marchés

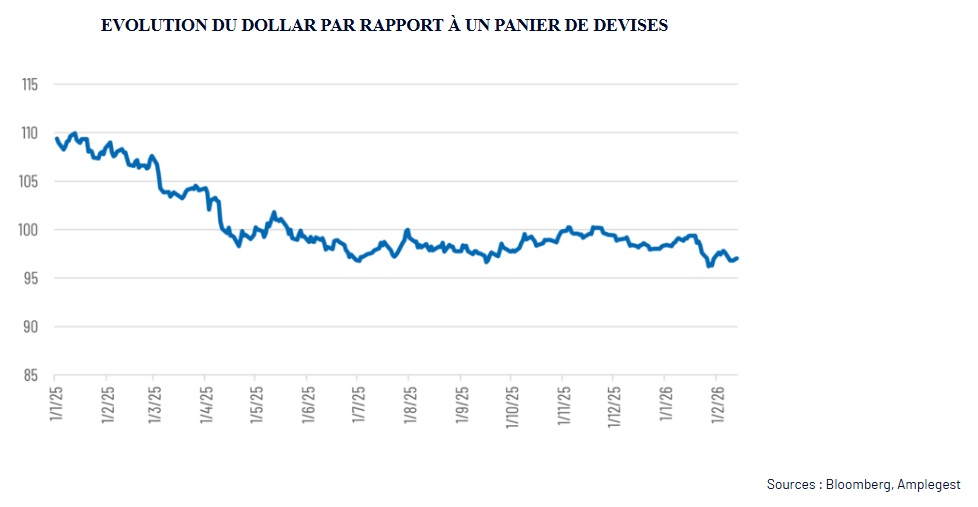

- 3- Une poursuite de l’affaiblissement de la devise américaine – on notera d’ailleurs sur ce point que le rebond de l’USD a été de courte durée.

Evolution du Dollar par rapport à un panier de devises

Sources : Bloomberg, Amplegest

Partager

Equipe commerciale

Évènements