Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

AMPLEGEST - Hebdo Crédit Octo : Vous ne pouvez pas utiliser une vieille carte pour explorer un nouveau monde

22/2/2026

« Le positionnement USD des gérants de fonds est le plus bear depuis une décennie ». Ainsi titrait le Financial Times le 16 février dernier, ajoutant (incidemment) au flot continu d’écrits sur le « debasement » de l’économie mondiale, ou, pour l’exprimer différemment, sur la fin de la domination mondiale de la devise états-unienne. Un flot que nous nous garderons bien d’alimenter ici, dans la mesure où, par-delà son sensationnalisme, la question qu’il soulève est susceptible d’être relativement rapidement évacuée par le simple fait que les alternatives à l’USD et les prétendants crédibles au rôle de devise de réserve qu’il occupe depuis de longues décennies sont plus que rares… Au profit d’éléments et de questionnements bien plus immédiatement intéressants dans la perspective de gestion qui nous occupe.

« Le positionnement USD des gérants de fonds est le plus bear depuis une décennie », en dépit de la désignation d’un supposé « faucon » au fauteuil occupé pour encore quelques semaines par Jerome Powell (cf. Hebdo Crédit du 13/01/2026) et au mépris de perspectives économiques américaines (à tout le moins) bien orientées, confirmant, s’il était nécessaire de le faire, que la sphère financière ne saurait rester immune à la rupture politique, stratégique et géopolitique engagée par l’Administration américaine depuis le 20 janvier 2025. Et de fait, cette rupture a, parce qu’elle a fragilisé parmi les plus essentiels des piliers sur lesquels avaient été bâtis, à la suite du dernier cataclysme mondial, l’exceptionnalité américaine, manifestement changé la course de la devise américaine : loin de ne reposer que sur des fondamentaux purement économiques, celle-ci semble aujourd’hui largement plus motivée par la volonté d’une part croissante d’investisseurs de se protéger (hedger) de la volatilité du narratif politique et institutionnel américain, et au moins marginalement, diversifier leurs expositions hors de ce pôle d’attractivité de capitaux longtemps incontesté que constitue le marché US.

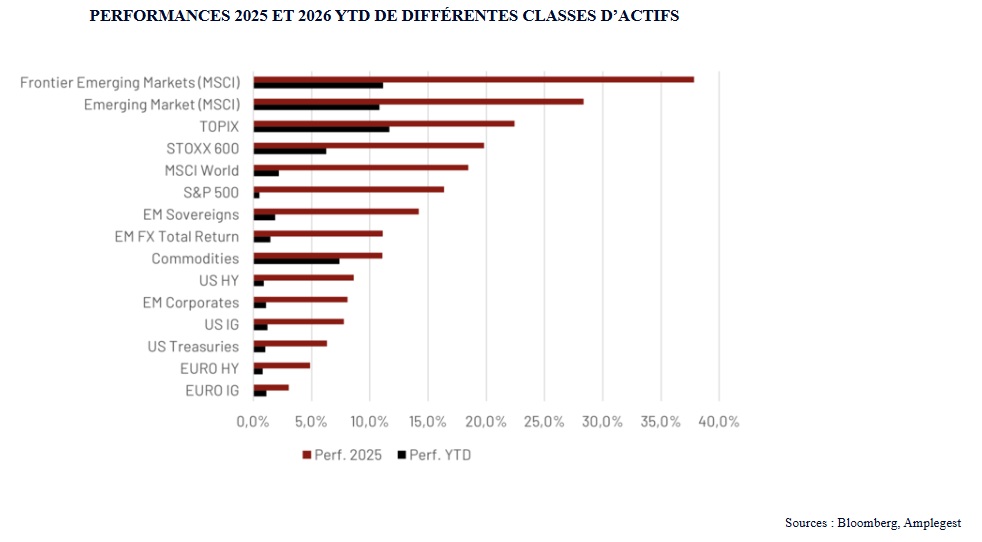

De sorte que l’on peut d’une part être tenté d’avancer que nous traversons, plutôt qu’une remise en cause de l’hégémonie de la devise américaine, un changement de régime dans son évolution – ou pour reprendre les commentaires de certains acteurs de marché, une érosion de la prime que cette hégémonie lui avait conférée sur le marché des changes. Et partant, s’intéresser aux perspectives de l’une des classes d’actifs les plus susceptibles de bénéficier d’un affaiblissement (durable) de l’USD : les émergents. Ce d’autant plus que cette classe d’actifs, tous supports confondus, a largement performé en 2025 et en ce début d’année 2026 (cf. graphique ci-dessous).

Performances 2025 et 2026 YtD de différentes classes d’actifs

Sources : Bloomberg, Amplegest

Et autant l’annoncer d’emblée, nous considérons que les perspectives du crédit émergent restent bien orientées. Non pas tant parce que (comme avancé par certains) l’évolution récente de cette classe d’actifs amène un nombre croissant de gestions à y prendre position, que parce qu’au-delà même de la course de l’USD, un nombre non négligeable de ces pays dits émergents (dont on oublie trop souvent qu’ils constituent la majorité des pays du Globe) ont inscrit leur évolution dans des trajectoires macroéconomiques plus qu’enviables (cf. graphique ci-dessous).

Perspectives de Croissance & D’inflation de différents pays émergents

Sources : Bloomberg, Amplegest

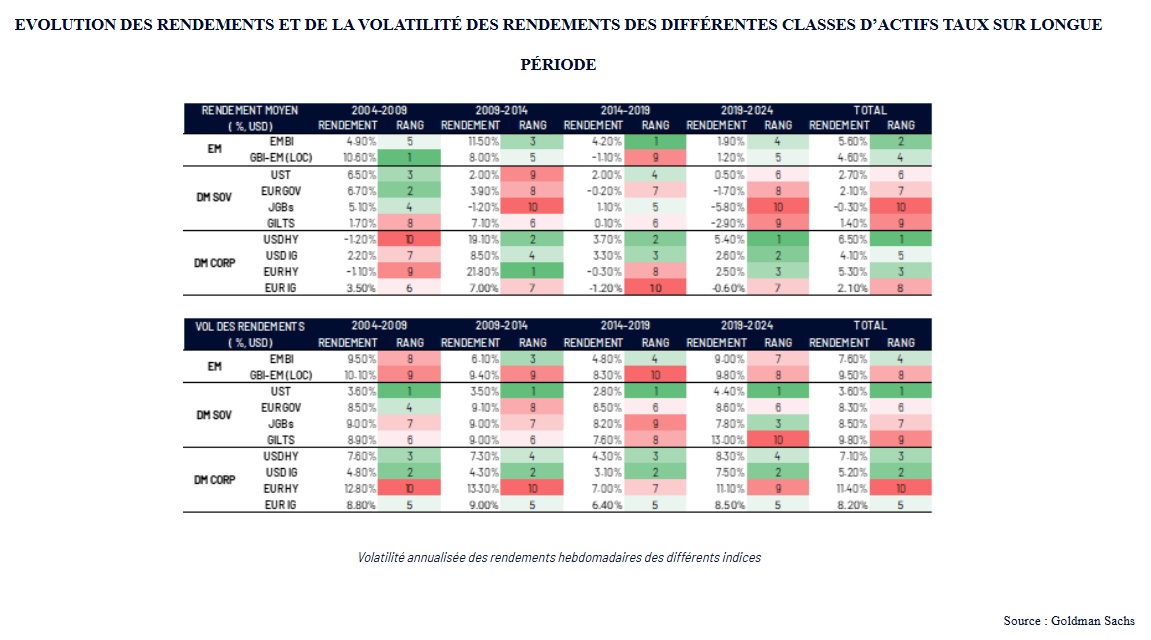

De ces trajectoires, qui comme le relevait en décembre 2025 un document de travail du FMI (WP/25/256 – Emerging Market Resilience : Good Luck or Good Policies ?), ne doivent rien à la chance, mais bien plus aux fruits d’efforts de crédibilisation de leurs politiques monétaires (de consolidation de leurs réserves de change) et de leurs trajectoires budgétaires… A l’inverse d’un nombre croissant de pays développés. De ces efforts qui permettent aujourd’hui à une part non négligeable des autorités monétaires de ces pays de se concentrer sur leurs équilibres nationaux plutôt que (comme cela fut longtemps le cas) sur les réponses que leur imposent les chocs exogènes. De ces efforts qui leur permettent d’afficher aujourd’hui en d’autres termes, une résilience bien plus importante que par le passé aux chocs et aux variations d’appétit pour le risque des investisseurs. Bien plus importante aussi que la perception que peuvent en avoir encore aujourd’hui une majorité d’investisseurs. A bien y regarder d’ailleurs, sur le plan des seules performances financières, la classe d’actifs « émergents » a, dans ses différentes composantes taux, dégagé des résultats bien plus probants et résilients que l’image qui leur a souvent été attachée (cf. tableaux ci-dessous, compilés par la Recherche de Goldman Sachs).

Evolution des rendements et de la volatilité des rendements des différentEs classes d’actifs taux sur longue période

Volatilité annualisée des rendements hebdomadaires des différents indices

Source : Goldman Sachs

Et s’il est évident que cette classe d’actifs recouvre au-delà de ses différentes dimensions, une multitude de réalités qui ne se prêtent que partiellement à la logique d’investissements en beta ou indiciels (sachant au surplus que les indices censés les représenter sont, dans leur globalité, trop largement biaisés pour être réellement représentatifs), il est tout aussi certain que cette multiplicité de situations a permis à de nombreuses opportunités d’investissement de subsister par-delà les performances réalisées au cours des 15 derniers mois.

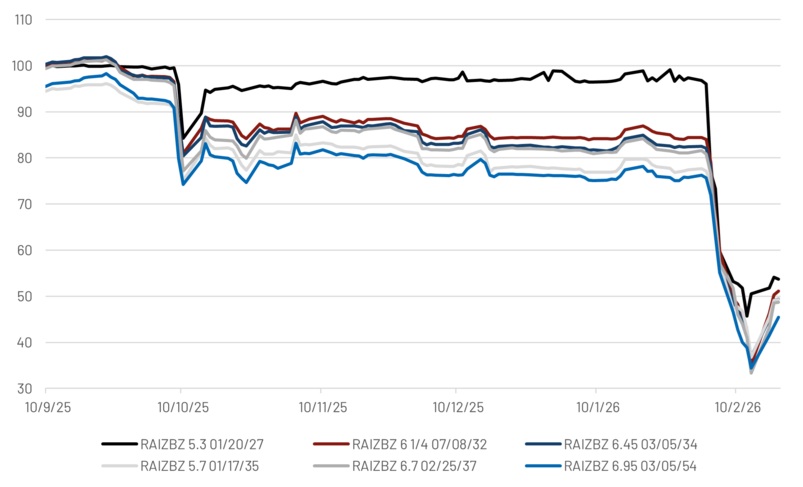

Des opportunités qui nécessitent évidemment d’être approchées avec prudence, circonspection et humilité, tant il est vrai que les chocs idiosyncrasiques peuvent être, sur cette classe d’actifs, encore plus violents que sur le High Yield (nous reviendrons plus spécifiquement sur le HY dans notre prochaine publication) – on pourra en prendre pour exemple l’effondrement récent de l’émetteur brésilien Raizen (que nous n’avons jamais détenu en portefeuille), dégradé de 7 crans le 9 février dernier par les trois principales agences de notation (cf. graphique ci-dessous).

Evolution en Prix des différentes souches USD de Raizen (RAIZBZ)

Sources : Bloomberg, Amplegest

Mais des opportunités dont il y a tout lieu de croire qu’elles permettront de générer de la performance au cours des mois et des années à venir et pourraient nous permettre de participer des grandes thématiques qui animent et animeront les marchés d’une façon aussi originale que pertinente (sachant par exemple que la frontière technologique offre dans certaines des géographies émergentes des perspectives largement aussi passionnantes et parfois, plus linéairement rémunératrices que celles qui sont exploitables sous nos horizons). Voire, osera-t-on le dire, à l’heure où les lignes de démarcation traditionnelles entre émergents et développés deviennent de plus en plus floues, à l’heure où le monde traverse une remise en cause profonde des logiques qui ont présidé à sa marche au cours des 75 dernières années, un élément de résilience aux chocs subis par les principales zones économiques du Globe. Et c’est mu par la conviction qui a valu à Albert Einstein d’énoncer la phrase qui constitue le titre de ces lignes que nous continuerons à animer la poche émergente de nos fonds flexibles et plus particulièrement OCTO Crédit Value (sachant : qu’elle représente aujourd’hui 11.2% de ce fonds – 2.8% en IG et 8.4% en HY ; qu’elle pourra être abondée sur opportunité ; et que conformément à une politique historique, nous continuerons à n’y investir qu’en Hard currencies couvertes du risque de change).

Le monde a changé. Plutôt que de le pleurer, essayons, avec un œil neuf, débarrassé de tout a priori dépassé, d’en exploiter les nouvelles opportunités.

Mathieu CRON

Les avis, opinions et perspectives exprimées dans ce document sont celles d'Amplegest, peuvent varier à tout moment et ne constituent pas un engagement de la part d'Amplegest. Elles sont à caractère purement informatif et ne constituent pas une offre, une recommandation ou un conseil en investissement. L'investissement sur les marchés présente un risque de perte en capital. Avant tout investissement sur les marchés financiers, il convient de vous rapprocher de votre conseiller financier habituel.

Partager

Equipe commerciale

Évènements