Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20BANDEAU%20SITE%20PUB%20CROSASSETS%20.png)

AMPLEGEST - Hebdo Crédit Octo: Investir Au Son du Canon…

9/3/2026

Ainsi va le monde… c’est bien de conflit armé qu’il sera question en ces lignes. Et sans aucun doute, sous un angle bien futile face aux terribles réalités que charrie toute guerre, celui de ses impacts – actés ou potentiels – et implications pour la course des marchés financiers et la valorisation de différentes classes d’actifs – au premier rang desquelles, les taux et les différents segments des marchés de crédit qui nous occupent au premier chef. Et autant (se) l’avouer d’emblée, la réaction des marchés n’est jamais à la hauteur de l’horreur d’un conflit : d’une part, parce qu’indépendamment de l’analyse qui y prévaut d’un conflit donné, quelle que soit sa justesse, l’équilibre des marchés n’intègre(ra) jamais les risques de temps long qu’il porte en germe ; d’autre part, parce que même à court terme, les marchés ont rarement démontré une grande capacité à intégrer les risques géopolitiques.

Dans le cas précis de l’opération israélo-américaine « Fureur épique » (qui reprend le nom de l’opération de renseignement qui avait soutenu en son temps, l’opération Enduring Freedom menée par les Etats-Unis en Afghanistan dans le sillage des attentats du 11 Sept. 2001) déclenchée le 28 février dernier contre l’Iran, la réaction des marchés s’est, jusqu’ici, articulée autour d’un scénario central de « conflit de courte durée » et d’un scénario périphérique, plus volatil, centré sur ses potentielles répercussions en termes :

- non seulement de perturbation des flux d’exportation de produits pétroliers/gaziers (sachant que respectivement ¹/3 des exportations mondiales de pétrole et ¼ des exportations mondiales de produits pétroliers raffinés par voie maritime passent par le détroit d’Ormuz contrôlé par les autorités iraniennes),

- mais également de destruction des infrastructures d’extraction pétrolière et gazière à portée de tirs/drones de l’Iran

i.e. d’évolution et d’ancrage de moyen terme des prix mondiaux du pétrole et du gaz, et partant, des anticipations d’inflation mondiale. Un scénario plus volatil, préjudiciable aux valorisations des émetteurs cycliques et plus globalement High Yield, mais qui s’affermit à mesure que se crédibilise le scénario d’un conflit de courte durée… Et que s’installe en parallèle dans les grilles d’analyse des opérateurs de marchés, le narratif (aisément justifiable et illustrable) de l’amoindrissement de la vulnérabilité de l’économie mondiale à un éventuel choc pétrolier (par rapport à la situation qui présidait lors de la Révolution iranienne de 1979).

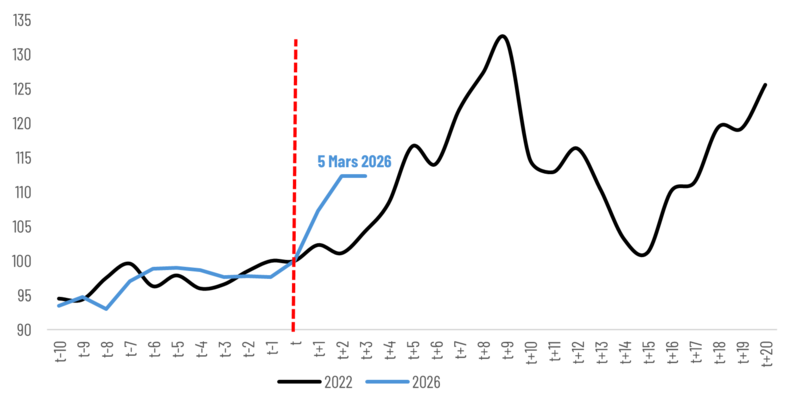

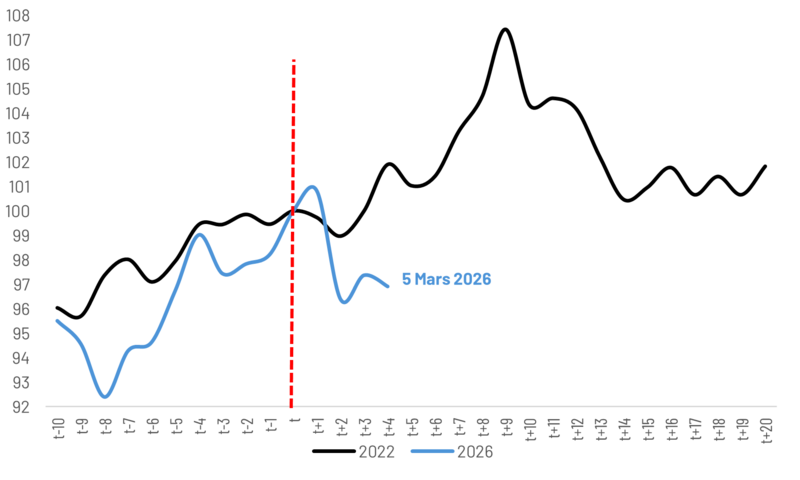

Prix du Pétrole (Brent) indexé à 100 les 23 février 2022 et 27 février 2026

Sources : Bloomberg, Amplegest

Ce cadre une fois posé, que retenir des réactions des marchés à cette irruption de mouvements ouvertement guerriers dans les scénarios qui prévalaient jusqu’ici, au-delà du fait que, comme le montrent les graphiques présentés dans la suite, par-delà leur réalité absolue, elles ont été globalement plus importantes et épidermiques que celles qu’avaient suscité l’invasion de l’Ukraine par la Russie (alors partie non négligeable des équilibres pétroliers mondiaux) 3 ans auparavant ? Et plus avant, qu’en déduire en termes de positionnement de nos fonds pour les semaines à venir ?

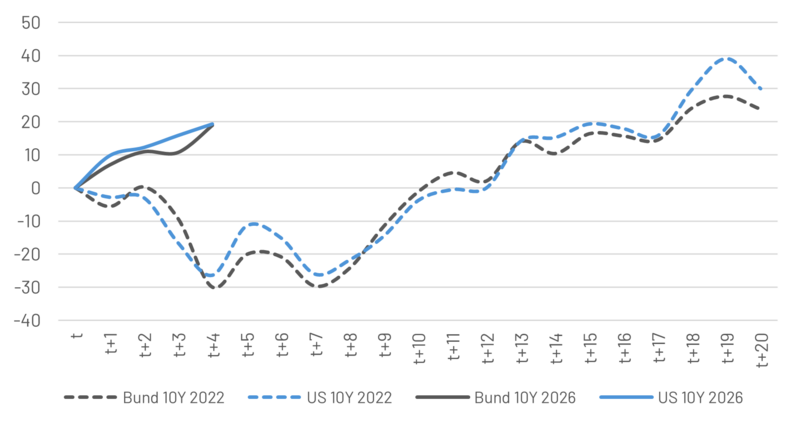

Avant toute autre chose, la confirmation du fait que les mouvements traditionnellement caractéristiques de logiques de montée de l’aversion au risque et de « flight to quality » (fuite vers la qualité) ont perdu de leur pertinence. Comme en témoignent les différents graphiques ci-dessous, le déclenchement de l’opération Epic Fury :

- plutôt que de renforcer l’appétit des allocataires pour les souverains, a affermi l’ensemble de leurs scénarios hawkish en termes de taux (limitant plus encore leurs anticipations de baisses de taux à court terme)

Evolution des taux 10 ans EURO & US en points de base (02/2022 vs 02/2026)

Sources : Bloomberg, Amplegest

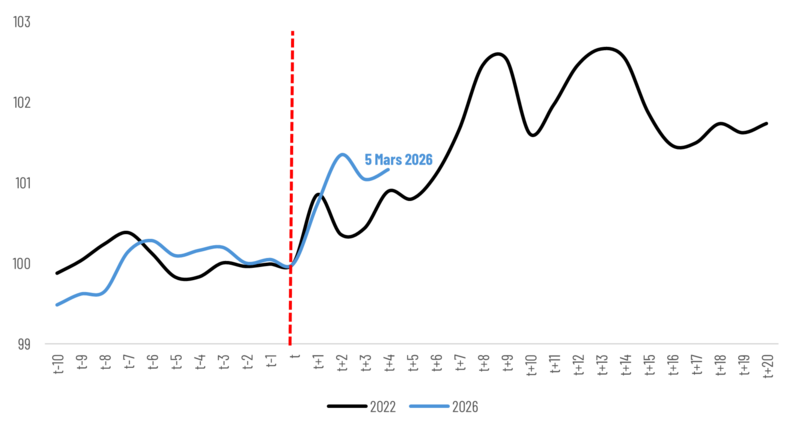

- s’il a permis de confirmer la prééminence de l’USD et son exceptionnalité pour le système financier mondial, n’en a pas moins mis à jour quelques signes d’affaiblissement progressif de ces logiques. De fait, si comme en témoignent les deux graphiques présentés ci-dessous, alors même que l’impact immédiat du déclenchement de ce conflit sur les cours mondiaux du pétrole a été bien plus massif que ce qu’aura été celui provoqué alors par le déclenchement du conflit ukrainien, le renchérissement de l’USD par rapport à l’ensemble des devises mondiales aura été bien plus mesuré – sachant au surplus, que l’ampleur du mouvement de l’USD par rapport au panier de devises du G10 doit une part non négligeable à la fragilité de la devise japonaise (étant entendu, que, compte tenu de la dépendance particulière des pays asiatiques aux flux pétroliers issus du Détroit d’Ormuz, les valorisations des actifs de cette région ont particulièrement souffert en début de semaine.

Evolution de l’USD contre un panier de devises du G10 indexé à 100 les 23 février 2022 et 27 février 2026

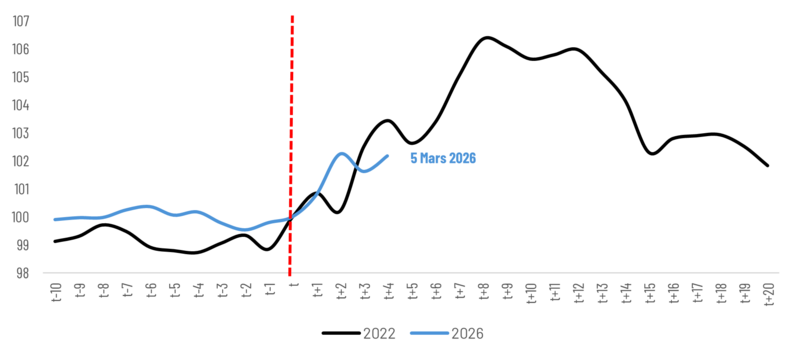

Evolution de l’USD contre un panier de devises émergentes indexé à 100 les 23 février 2022 et 27 février 2026

Sources : Bloomberg, Amplegest

- plus généralement, s’il a provoqué une correction assez classique des actifs émergents, est loin d’avoir provoqué une correction aussi massive et moins encore homogène qu’on aurait pu le craindre – confirmation s’il en fallait une de la capacité de résistance accrue de nombre de pays émergents aux chocs exogènes (cf. Hebdo Crédit du 20 février 2026). Parmi la diversité des trajectoires suscitées par ce choc sur les différents actifs émergents, on relèvera en particulier, eût égard aux expositions de nos fonds, la résilience des souches latino-américaines, et au premier chef, brésiliennes (protégées par l’abondance des gisements de matières premières fossiles du pays)… et mentionnerons en particulier que l’exposition des fonds de la gamme OCTO aux pays du Golfe est sinon totalement nulle, du moins parfaitement négligeable.

- n’a en définitive que prouvé la place prise par l’or parmi les actifs de couverture – et ce même si le graphique présenté ci-dessous est de nature à brouiller la portée de cette dernière assertion. L’évolution quelque peu hétérodoxe de l’or dans cette phase de conflit nous paraît en effet davantage à mettre en lien avec la performance de cet actif refuge et la volonté d’une part non négligeable d’acteurs d’éponger une partie de leurs pertes immédiates en soldant leurs positions les plus solides, qu’à un reniement des qualités traditionnellement reconnues au métal jaune.

Evolution du cours de l’or (XAU en USD) indexé à 100 les 23 février 2022 et 27 février 2026

Sources : Bloomberg, Amplegest

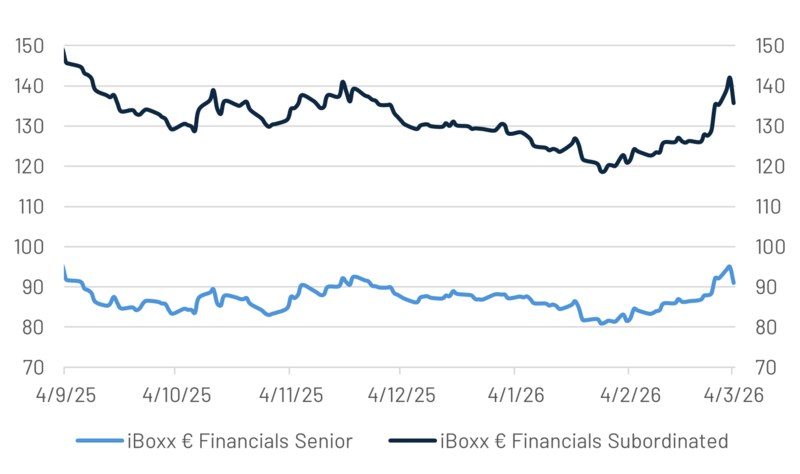

Et plus avant, que le choc suscité par cette opération militaire et ses répercussions immédiates sur l’ensemble des pays du Golfe est loin d’avoir emporté avec lui l’ensemble des autres inquiétudes qui travaillent le marché depuis quelques semaines, au premier rang desquelles les questionnements autour des potentialités et des valorisations des actifs liés/sensibles à l’Intelligence artificielle et plus encore l’étendue des fragilités du crédit privé aux Etats-Unis et sa capacité à affecter d’autres pans des marchés de taux et de crédit. Une réalité dont témoignent en particulier la fragilité des spreads financières au pic du stress suscité par l’opération Epic Fury (cf. graphique ci-dessous) - un thème sur lequel nous reviendrons en détail (sauf impératif contraire) dans notre prochain Hebdo Crédit du 13 mars, nous contentant pour l’heure de rappeler : d’une part que nos expositions financières sont constituées de banques de détail par définition peu exposées aux acteurs du Shadow Banking et donc structurellement largement à l’abri de ces thématiques ; d’autre part que les expositions du fonds OCTO Crédit Value à ce secteur sont partiellement couvertes du risque de beta via une exposition à l’indice iTraxx SubFin.

evolution des spreads financières Senior & Subordonnées

Sources : Bloomberg, Amplegest

Ces différents éléments une fois posés, quelles conclusions tirer de cette phase particulière en termes de positionnement de nos fonds et en particulier de notre flagship OCTO Crédit Value ?

L’isolement de la République islamique iranienne sur la scène internationale, l’affaiblissement de ce qu’il est de coutume d’appeler ses proxys sur le plan régional, et la faiblesse de leurs moyens militaires par rapport à ceux du couple israélo-américain sont de nature à conforter le scénario d’un conflit de durée très limitée. Mais, pour reprendre les propos d’Emile de Girardin, la guerre est (malheureusement) plus facile à déclarer que la paix n’est facile à organiser. Et compte tenu du péril existentiel auquel est confronté le brutal régime iranien, poser l’hypothèse que le chemin qui nous sépare du silence des armes ne sera pas pavé de destructions d’infrastructures pétrolières cruciales pour la stabilité des cours mondiaux du pétrole nous semble une hypothèse particulièrement forte. Deux arguments qui nous portent à poser l’hypothèse que la « furie épique » israélo-américaine est de nature à accroître durablement la volatilité (sous-jacente) des marchés.

Ce sans même compter, qu’en ajoutant aux multiples stress qui ont travaillé le matériau des marchés depuis la pandémie du CoViD (invasion de l’Ukraine, explosion de l’inflation mondiale, guerre commerciale, rupture technologique aux potentialités difficiles à cerner), cette opération vient fatiguer plus encore la résistance des marchés et accroître leurs fragilités. De sorte qu’indépendamment même de la validité du scénario central des marchés relatifs à la durée de la phase armée du conflit actuel, la prudence nous semble devoir rester absolument de mise. Et si les événements récents nous ont permis d’éprouver la politique de couverture mise en place sur le fonds OCTO Crédit Value, d’en voir les limites et nous ont amené à étudier différentes voies d’amélioration, l’heure n’est absolument pas à l’abandon de ces protections. Ni même à une réallocation nette de nos fonds flexibles en faveur du High Yield.

Quant aux conséquences de ce conflit en termes de politique monétaire, gageons qu’elles vont favoriser l’immobilisme des principales banques centrales, de sorte qu’en ce domaine non plus il n’y a pas lieu de modifier fondamentalement le positionnement de nos fonds en termes de duration.

Mais comme nous l’avons évoqué en introduction, la course des marchés est chose bien futile dans de telles circonstances. De sorte que nous ne pouvions clore ce propos qu’en espérant, pour le bien de l’ensemble des populations du Moyen-Orient que les armes rapidement se taisent. Et que se réalise enfin la prophétie de la poétesse iranienne Forough Farrokhzad : « Je sais qu’un jour, une fenêtre s’ouvrira sur la lumière ».

Partager

Equipe commerciale

Évènements