Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

AMPLEGEST - Hebdo Crédit Octo : Il est l’Or Monseign’Or

9/2/2026

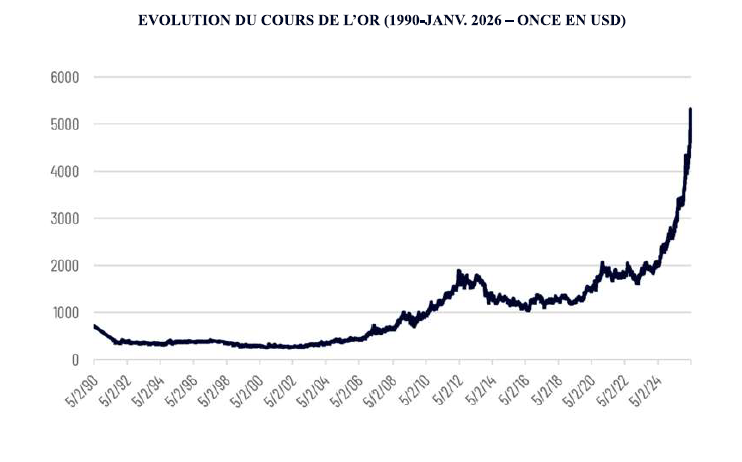

Par une de ces belles ironies dont seul le réel est susceptible de nous gratifier, c’est donc l’or, réserve de valeur improductive par essence, mais refuge par excellence, qui aura été au cœur du plus violent accès de volatilité traversé par la sphère financière, à ce jour, en 2026 (accompagné dans ce tumulte par les autres métaux précieux). Comme le montrent en effet les graphiques ci-dessous, l’or (spot) a connu le 30 janvier dernier, sa 2nde plus grande correction journalière en 30 ans, déviant d’une trajectoire ascensionnelle entamée dans le sillage de l’invasion de l’Ukraine par les troupes russes, pour reculer de 8.9% (à 4,89k USD) à peine confirmées les anticipations de Polymarket qui plaçaient l’ancien membre du Conseil des Gouverneurs de la FED (2006-2011) Kevin Warsh en tête de liste des successeurs putatifs de Jerome Powell à la tête de la Réserve fédérale (FED)… Avant de rebondir 2 séances plus tard…

Evolution du cours de l’or (1990-Janv. 2026 – ONCE en usd)

Sources : Bloomberg, Amplegest

Et le fait est qu’au-delà de son exceptionnalité (à remettre en perspective avec la trajectoire hyperbolique suivie par l’or au cours des derniers exercices), cette séquence nous semble intéressante, en ce qu’elle est emblématique d’un certain nombre de réalités qui traversent, structurent et fragilisent aujourd’hui les évolutions des marchés financiers, tout autant que de l’évanouissement progressif (et sans doute pour partie définitif) de mouvements d’arbitrage bien établis et favorables aux investissements souverains…

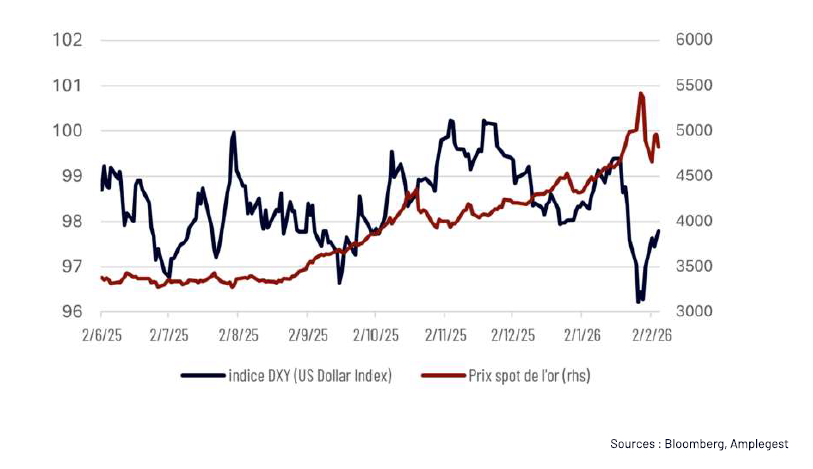

Sans doute aurait-on pu titrer : « le décrochage de l’or, prix de l’orthodoxie monétaire », dans la mesure où la première phase de cette séquence et son corolaire immédiat de rebond de l’USD sur le marché des changes (cf. graphique ci-dessous) peut se donner à comprendre comme le débouclage de positions/proxy short USD suite à la proposition d’un spécialiste, connu pour être un faucon, aussi favorable au respect strict des cibles d’inflation que critique de l’interventionnisme hétérodoxe des banques centrales au poste de Président de Réserve fédérale, par le locataire de la Maison blanche (nous reviendrons sur ce pré-diagnostic posé par les marchés à propos de la personne de Kevin Warsh dans notre prochaine publication, hors événement majeur de marché).

Evolution du prix spot de l’or en regard de l’évolution du taux de change de l’USD vs. un panier de devises

Sources : Bloomberg, Amplegest

Mais le rebond rapide du précieux métal tout autant que l’observation de son évolution de long terme, tend à montrer que cet événement (aussi spectaculaire que fût sa réception par les marchés) n’est pas de nature à remettre en cause un mouvement plus long, auquel certains ont prêté le nom de « debasement », dont témoigne en particulier la rupture de la trajectoire historique d’évolution de l’or en fonction des taux d’intérêts réels (US) reprise dans le graphique ci-dessous (la rationalité classique voulant que le coût d’opportunité de la détention d’or s’accroisse avec l’augmentation des taux d’intérêts réels dans la mesure où l’or est un actif improductif).

Evolution du prix spot de l’or en regard de l’évolution du taux d’intérêt réel 10Y

Sources : Bloomberg, Amplegest

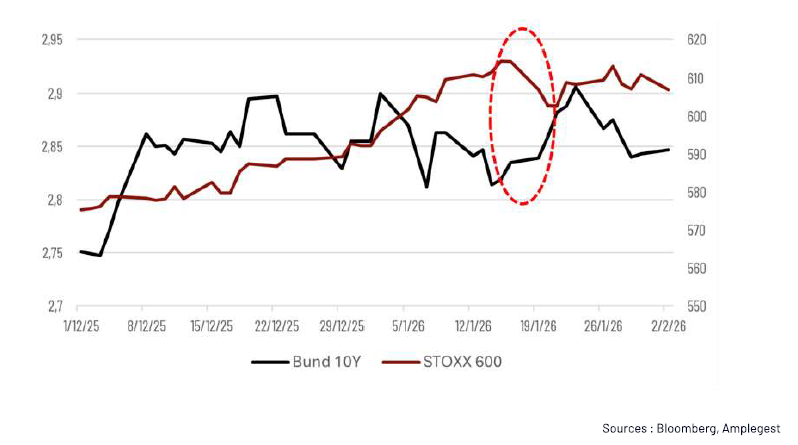

Un debasement que, contrairement à la plupart des lectures qui en sont données, nous n’envisagerons pas ici sous le seul prisme d’une désaffection des investisseurs pour l’USD, mais plutôt comme la traduction de leur défiance grandissante par rapport à la trajectoire financière d’un nombre croissant d’Etats du Globe (et du risque de les voir céder à la tentation de l’inflation pour dégonfler des dettes publiques qu’ils n’ont souvent plus le courage politique ou la capacité d’adresser de manière responsable/orthodoxe). Une défiance dont témoigne par ailleurs, le fait que les logiques classiques qui voulaient que les souverains soient au bénéfice des mouvements dits de flight to quality engendrés par la montée de l’aversion au risque des investisseurs semblent s’être largement éteintes. On en prendra pour preuve (parmi d’autres), le fait que les taux souverains ont continué de s’écarter pendant le climax des tensions autour du Groënland (même si certains pourraient arguer du fait que cette période a coïncidé avec des tensions accrues sur les taux 30Y japonais).

Evolution du Stoxx 600 vs. Bund sur le mois de janvier

Sources : Bloomberg, Amplegest

Reste que cet élément – dont la traduction en termes de gestion, ne saurait être qu’une appétence des plus mesurées pour la duration – est loin d’être le dernier enseignement de cette séquence particulière de la vie de l’or dans la sphère financière.

Car si la proposition de Kevin Warsh au poste de Président de la Réserve fédérale peut indéniablement être considérée comme le catalyseur de la correction de l’or au cours des séances charnières des mois de janvier/février, l’ampleur de cette correction ne peut se comprendre qu’à l’aune des réalités structurelles des marchés actuels et de l’abondance de liquidité qui les caractérise.

Au-delà des réalités fondamentales que nous avons évoquées jusqu’ici, de l’importance de ce « salaire de la peur » versé au bénéfice des métaux précieux plutôt qu’aux titres souverains, la trajectoire hyperbolique (tout autant que l’ampleur de sa chute passagère) suivie par l’or doit en effet beaucoup à l’ingénieux empressement de la finance à fournir au plus grand nombre les moyens d’assouvir les plus primitivement spéculatifs de leurs instincts, au mépris de tous les risques, non seulement pour la solidité de l’ensemble, mais pour leur patrimoine individuel.

Comme le notait dans son rapport trimestriel de décembre dernier, la Banque des règlements internationaux (BIS), l’or (et certains pans des marchés actions US) évoluai(en)t depuis quelques mois (de concert) dans un territoire au contours de « bulle spéculative », dessiné à la force de flux retail, amplifiés par une débauche croissante d’options et autres dérivés/indexés à effet de levier (dont on a pu trouver des avatars jusque dans l’univers des cryptos au travers de tokens adossés à des futures sur l’or/dérivés « on-chain »), « d’or papier » partageant pour caractéristique d’emporter des exigences de marges particulières. De ces exigences dont les travers en termes d’amplification à la baisse des trajectoires de marché ont été maintes fois prouvées et ont à nouveau contribué à la violence de la correction subie par l’or (et plus encore par d’autres métaux, au premier rangs desquels, l’argent) fin janvier.

Où l’on comprend que pour formidable que soit ses niveaux, la liquidité qui justifie les valorisations serrées de la plupart des actifs financiers n’en reste pas moins fondamentalement évanescente et fragile. Tout comme l’on comprend que les déboires traversés par un marché précis sont susceptibles de s’épandre rapidement à l’ensemble, ou plus loin que l’effet richesse pour les ménages de l’inflation des valorisations des actifs financiers peut être sujet à évaporation. Et à l’heure où une part non négligeable des derniers participants de la cohorte d’investisseurs individuels avides d’or (papier) a dû faire siens ces mots de Blaise Cendrars, « il était riche, l’or l’a ruiné », nous resterons attachés à préserver la résilience de nos portefeuilles, l’optimisation de leur portage et de leur capacité à profiter de la volatilité.

Une volatilité dont on ne peut que croire qu’elle s’accroîtra avec le mandat de Kevin Warsh, pour autant qu’il reste fidèle aux prises de positions qui lui ont valu d’être accueilli de la sorte par les marchés financiers. Mais c’est là une autre histoire sur laquelle nous tenterons de nous pencher la semaine prochaine.

Partager

Equipe commerciale

Évènements