Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

AMPLEGEST - Hebdo Crédit Octo : A l'ouest rien de nouveau (à ce stade)

26/1/2026

Plutôt que de nous perdre dans de vains commentaires sur l’escalade des périls autour de cette île arctique aux proportions exagérées par la projection de Mercator qu’est le Groënland et la subite volte-face du 47ème Président des Etats-Unis à la tribune du World Economic Forum – un exercice d’autant plus vain, que non seulement la correction entraînée par les rodomontades de l’Administration américaine autour de ce sujet sur les marchés qui nous occupent a été des plus mesurée, mais qu’elle semble déjà bien lointaine au vu des performances de marché sur la seule séance d’hier - il nous a paru plus profitable de nous focaliser sur les évolutions de la courbe de taux japonaise en ce début d’année. Non pas par tropisme – qui ne saurait être que fortuit – mais parce que ces mouvements mettent en lumière certains des risques qui pèsent sur un consensus (macro-économique) largement construit sur l’hypothèse d’une expansion fiscale dans les principaux ensembles économiques du globe… et la place qu’occupe, dans l’optimisme des marchés, la foi dans la capacité des banques centrales à corriger les accès de fièvre des investisseurs…

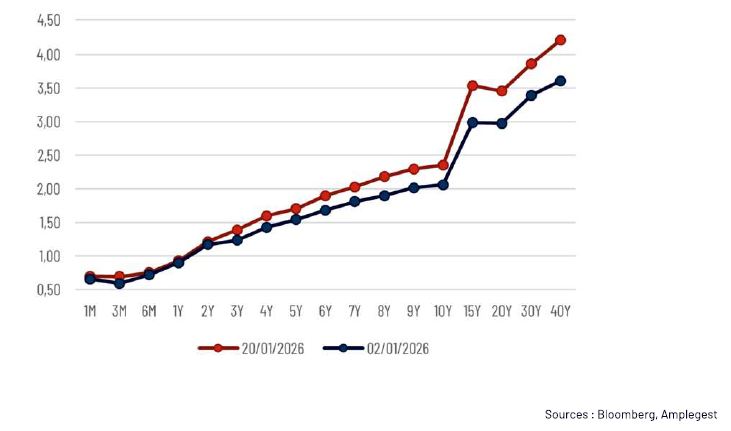

Pour rappel, dans la soirée tokyoïte du 19 janvier (soit aux premières heures du jour en Europe), la 1ère Ministre japonaise Sanae Takaichi, forte de sa large popularité dans l’opinion nippone, a confirmé la tenue d’élections législatives le 8 février 2026, dans le but (de consolider la majorité dont elle dispose et) disposer de l’assise politique nécessaire pour mettre en œuvre un programme (de relance) typique de ce qu’il est convenu d’appeler les Abenomics, centré autour d’un stimulus fiscal de $135bn, en dépit des niveaux stratosphériques auxquels se situe la dette publique japonaise… provoquant un violent écartement des taux japonais, jusqu’au-delà de 4% pour le 40Y (soit le niveau le plus élevé depuis leur introduction en 2007) devant l’évanouissement de l’appétit domestique pour ce type d’instruments…

GRAPHIQUE 1 – EVOLUTION DE la Courbe de taux japonaise (02/01/26 – 20/01/26)

Sources : Bloomberg, Amplegest

Qu’il semble loin l’optimisme qui prévalait dans les premières semaines de l’année nouvelle au pays du Soleil levant. Qu’il semble lointain ce temps où les bénéfices du « Takaichi Trade » ne souffraient aucun doute…

Selon une rhétorique trop souvent brandie, l’augmentation des dépenses publiques sous le mandat de cette si populaire personnalité politique ne pouvait que se traduire par une poursuite de l’affaiblissement du JPY, une poursuite de la pentification des courbes de taux japonaises, et (surtout) une inflation des valorisations boursières nippones…

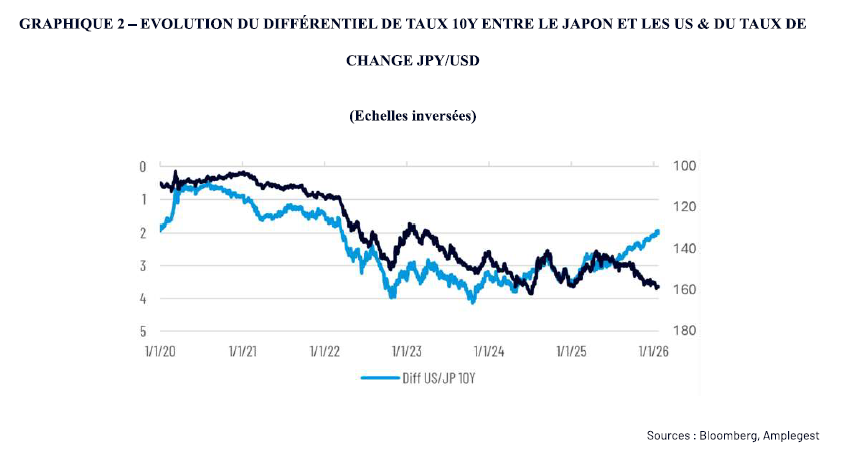

Sauf que, dans l’immédiat des premières promesses de baisses d’impôt de campagne de la 1ère Ministre sortante (en l’occurrence, la suspension d’une taxe de 8% sur la consommation alimentaire) les deux premiers mouvements de cette suite supposée « vertueuse » ont été d’une violence telle qu’ils ont précipité l’effondrement de l’ensemble : le JPY s’est effondré à des niveaux historiques (la devise signant, de loin, la plus mauvaise performance de l’année), la courbe de taux s’est dramatiquement pentifiée (précipitant de nouvelles opérations d’Open Market de la BoJ au soutien des titres souverains), les valorisations boursières ont pris l’eau… la brutalité de l’ensemble de ces mouvements n’ayant pas manqué de provoquer quelque onde de choc suffisante pour entraîner une sortie du Secrétaire au Trésor américain Scott Bessent.

GRAPHIQUE 2 – Evolution du différentiel de taux 10Y entre le Japon et les US & Du taux de change JPY/USD

(Echelles inversées)

Sources : Bloomberg, Amplegest

Le fait est qu’au vu du niveau d’endettement déjà stratosphérique du Japon, la perspective de dérapages budgétaires futurs a de quoi faire transpirer les investisseurs obligataires. Et il n’est guère surprenant, compte tenu du fait qu’à leurs niveaux actuels, les taux d’intérêts nippons ne compensent ni l’augmentation des risques de défaut qu’implique (mécaniquement) une nouvelle salve de largesses fiscales, ni, plus immédiatement les poussées inflationnistes qui balaient l’archipel (les taux d’intérêts réels japonais restent parmi les plus faibles du globe), que le JPY souffre sur les marchés de change. Ou plus loin que la demande locale pour les obligations les plus souveraines s’amenuise…

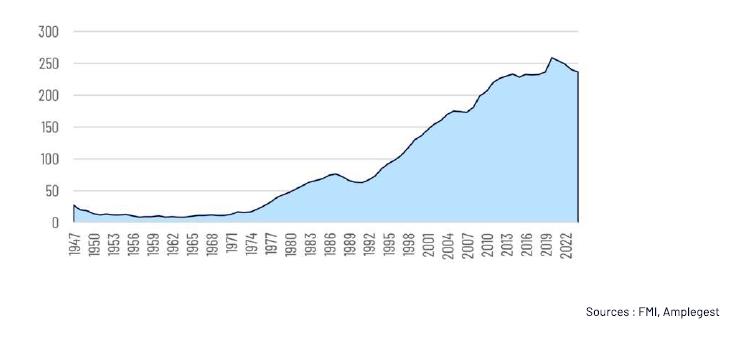

GRAPHIQUE 3 – Evolution de la Dette publique japonaise en % du PIB

Sources : FMI, Amplegest

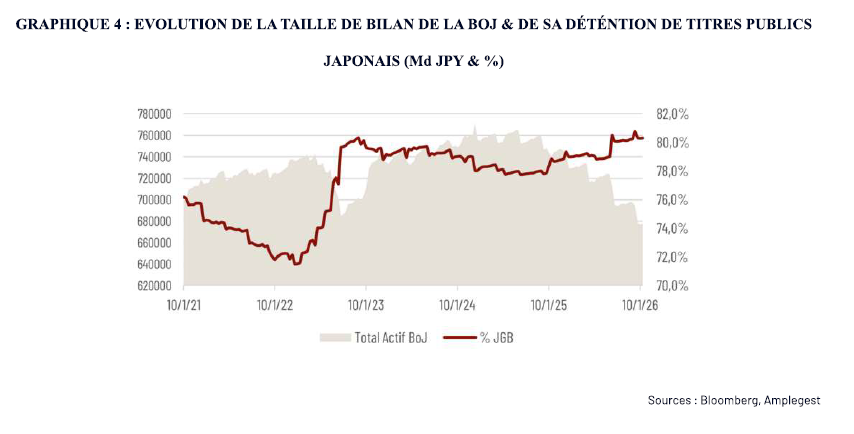

GRAPHIQUE 4 : Evolution de la taille de bilan de la BoJ & de sa déténtion de titres publics japonais (Md JPY & %)

Sources : Bloomberg, Amplegest

Au-delà de tout discours politique et de tous les appels à une réponse ferme des autorités financières nippones, la réalité semble reprendre ses droits, laissant apparaître dans leur vérité crue, l’inconfort des équilibres actuels et l’incommensurable difficulté de la mission confiée aux banquiers centraux.

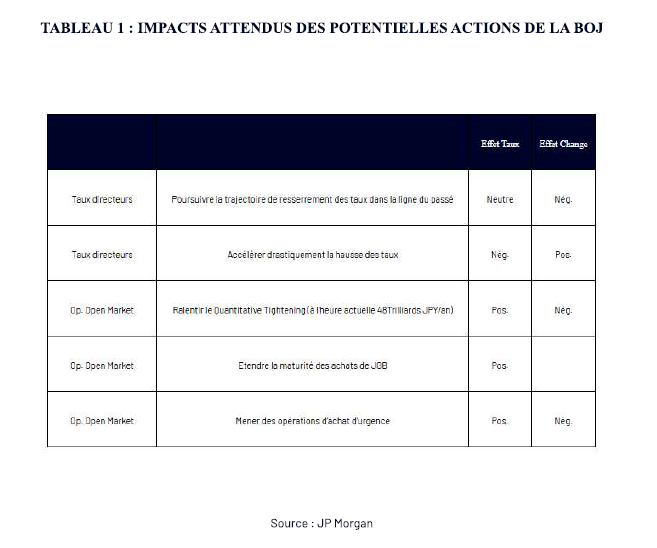

Car comme le rappelle le tableau présenté ci-dessous ;

- une accélération du rythme de relèvement des taux directeurs, permettrait certes de répondre aux difficultés du JPY sur le marché des changes, mais emporte le risque de précipiter l’archipel en récession, ce qui entraînerait (en outre) un accroissement de la pente de la courbe souveraine nippone.

- Toute remise en cause du processus de Quantitative tightening en cours aurait des effets positifs sur la courbe des taux, mais des effets a minima délétères sur la position du JPY sur le marché des changes.

Tableau 1 : Impacts attendus des potentielles actions de la BoJ

Source : JP Morgan

Et s’il est évidemment et heureusement possible d’envisager d’autres mesures d’urgence en réponse à cette situation, soit du côté du Trésor japonais (intervention sur le marché des changes, modification du programme d’émissions), soit auprès du GPIF/Fonds public de retraite (modification des cadres de gestion), rien ne permet d’avancer qu’elles seront mises en œuvre avec la réactivité nécessaire, ni qu’elles suffiront à calmer l’agitation des investisseurs ou (surtout) qu’elles n’emporteront aucun impact au-delà des rivages de l’archipel.

S’il est regrettable qu’à l’heure où ces quelques lignes ont été achevées, il ne nous soit pas possible de connaître la première réception que feront les investisseurs de la décision prise par la BoJ de maintenir inchangés ses taux directeurs (i.e. de maintenir inchangée la cadence de son resserrement monétaire), d’en être réduit à des conjectures et à inférer que la trajectoire du JPY a peu de chances de s’inverser, force est de constater que le fond de notre propos ne sort que renforcé par ce choix.

En effet, non seulement les évolutions récentes des marchés nippons, mettent-elles, comme évoqué plus haut, crûment en lumière, les risques qui pèsent sur les valorisations actuelles et le trop consensuel scénario de leur résilience en 2026, sur au moins deux plans, l’un lié aux particularités du système financier nippon et à sa place dans le système financier international (1), l’autre généralisable à une cohorte grandissante de pays (2) :

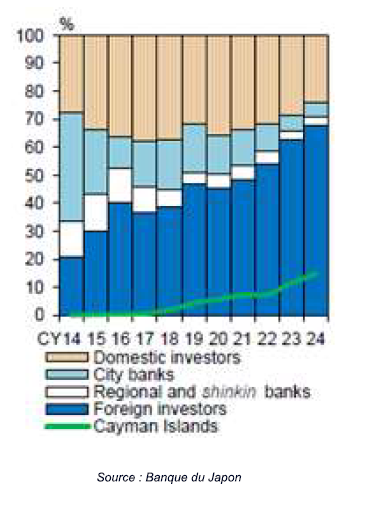

- 1. Comme le note la BoJ dans son dernier Rapport sur la Stabilité financière de l’archipel, et le confirme le graphique repris ci-dessous, la part de Hedge Funds actifs sur le marché souverain nippon a considérablement augmenté au cours des dernières années, tout comme la part de stratégies d’arbitrages (basis trades), ce qui emporte des risques d’amplification des corrections de valorisations sur les marchés souverains et, en cas de panique sur la dérive fiscale du pays, accroît d’autant les fragilités, non seulement du système financier local, mais, compte tenu de l’importance des stratégies de carry trade, du système financier mondial… et laisse à tout le moins craindre de violents épisodes de volatilité. Ou comment l’on comprend que Scott Bessent se soit quelques instants détourné de son rôle d’exégète de la pensée trumpienne pour se concentrer sur les attributions de son portefeuille officiel et s’inquiéter des réponses apportées par les autorités japonaises à la dérive des valorisations sur le marché des JGB.

GRAPHIQUE 5 – EVOLUTION DE LA COMPOSITION DES ENTITES ACTIVES SUR LE MARCHE JGB CASH

Source : Banque du Japon

- 2. Mais par-delà ces encombrants particularismes, s’il est une leçon globale à retenir de cet épisode (à ce stade), c’est bien le rappel qu’en finance, l’apesanteur n’existe pas. Le poids des dettes publiques n’est pas une donnée insignifiante, de ces données que l’on peut balayer d’un revers de main. Et il n’existe pas de pays susceptible de se prévaloir de la capacité de s’en extraire (pas même, notre exemple vient le montrer, un pays dont la dette publique est très largement détenue par ses nationaux), et ce quelle que puisse être l’arrogance de ses dirigeants. De sorte que prendre le pari qu’une nouvelle phase pré-électorale d’expansion fiscale aux Etats-Unis puisse se faire sans remous, et ne représenter qu’un nouveau catalyseur pour les valorisations des marchés nous semble plutôt osé.

… mais la décision de politique monétaire prise par la BoJ ces dernières heures peut-elle être perçue comme une nouvelle manifestation d’un biais, aussi fondamentalement humain (i.e. la paralysie ou l’attentisme face à l’incertitude), que problématique dans un contexte dans lequel la foi dans la capacité des banques centrales à juguler rapidement tout risque macro-financier est brandie à tout va pour justifier la poursuite des trends acheteurs de 2024-2025.

De sorte qu’il y a de grandes chances, que le WEF de Davos, fidèle à une réputation bien établie, se soit à nouveau trompé dans ses anticipations. Et s’il y a bien lieu de s’en féliciter, dans la mesure où les deux principaux risques mis en avant par les participants à ce forum sont cette année le risque de confrontation géo-économique (18%) et le risque de conflit armé entre états (14%), la confirmation de cet atavisme n’en risquerait pas moins de nous maintenir éveillés quelques soirs – les risques liés aux dérives fiscales et à l’éclatement de bulles sur les marchés occupant cette année les 17è et 16è places du classement. Dans l’attente de cette confirmation, nous restons convaincus que l’heure n’est ni aux paris souverains, ni aux paris de duration… Mais que la volatilité peut être une véritable source de performance…

Mathieu CRON

Les avis, opinions et perspectives exprimées dans ce document sont celles d'Amplegest, peuvent varier à tout moment et ne constituent pas un engagement de la part d'Amplegest. Elles sont à caractère purement informatif et ne constituent pas une offre, une recommandation ou un conseil en investissement. L'investissement sur les marchés présente un risque de perte en capital. Avant tout investissement sur les marchés financiers, il convient de vous rapprocher de votre conseiller financier habituel.

Partager

Equipe commerciale

Évènements