Toutes les informations disponibles sur le site Cros Assets ont un caractère exclusivement indicatif et ne constituent en aucun cas une incitation à investir et ne peuvent être considérées comme étant un conseil d’investissement. En aucun cas, les informations publiées sur ce site ne représentent une offre de produits ou de services pouvant être assimilée à un appel public à l’épargne, ou à une activité de démarchage ou de sollicitation à l’achat ou à la vente d’OPCVM ou de tout autre produit de gestion, d’investissement, d’assurance...

Les performances passées ne préjugent pas des performances futures.

Contactez les sociétés de gestion afin d’évaluer le risque des supports. Le présent site ne vise que les professionnels de la finance. Il n’est pas destiné à être consulté par des internautes non professionnels ne possédant pas l’expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d’investissement et évaluer correctement les risques encourus.

%20(1).png)

AMIRAL GESTION : la stratégie Sextant PME décryptée par Raphaël Moreau et Sébastien Ribeiro

22/1/2026

Alors que les petites et moyennes capitalisations européennes évoluent dans un environnement marqué par de fortes rotations de styles, CrosAssets a échangé avec Raphaël Moreau, co-directeur des investissements chez Amiral Gestion.Il revient sur le bilan 2025 du fonds Sextant PME, les enseignements d’une année dominée par la dispersion des performances, ainsi que sur le positionnement du portefeuille à l’aube de 2026. Un échange qui met en lumière la philosophie d’investissement du fonds, son équilibre entre value et qualité, et le pragmatisme des choix de gestion dans un marché en recomposition.

Sextant PME : bilan 2025, entre dispersion des styles et opportunités structurelles pour 2026

2025 : une année de styles plus que de marché

L’année 2025 restera comme un exercice particulièrement clivant sur les marchés actions européens, et plus encore sur l’univers des petites et moyennes capitalisations. Plus que la direction générale des indices, c’est le style de gestion qui a fait la différence. Les stratégies value momentum ont largement dominé, tandis que les fonds orientés croissance ont, pour beaucoup, traversé une année difficile. Les approches qualité ont mieux résisté, sans toutefois rivaliser avec les segments les plus cycliques.

Dans ce contexte, le fonds Sextant PME, géré par Amiral Gestion, a évolué dans un environnement exigeant. Son positionnement historique, combinant discipline de valorisation et exigence sur la qualité des entreprises, n’était pas le plus favorable en 2025, mais il a permis de traverser l’année sans remettre en cause les fondamentaux du processus de gestion.

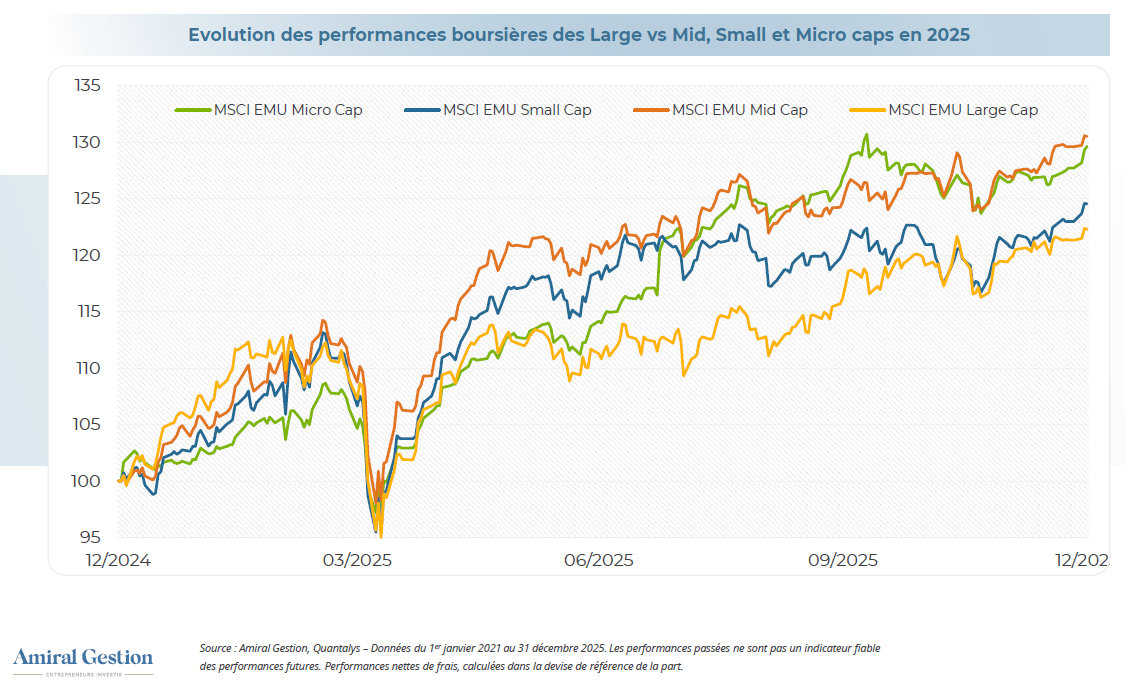

Large, Mid, Small et Micro caps : une hiérarchie plus nuancée qu’il n’y paraît

L’évolution comparée des performances en 2025 montre que la lecture opposant mécaniquement grandes et petites capitalisations est réductrice. Si les large caps européennes ont bénéficié de flux importants et d’une forte concentration sur quelques thématiques dominantes, les segments mid, small et micro caps ont également affiché des trajectoires positives, au prix d’une volatilité plus marquée.

Le point bas observé au printemps 2025 a été suivi d’un rebond généralisé, illustrant un retour progressif de l’appétit pour le risque. Les micro et small caps se distinguent par des phases de rattrapage rapides, mais aussi par une sensibilité accrue aux rotations de styles. La performance a ainsi été moins une question de taille que de sélectivité, de biais factoriels et de timing.

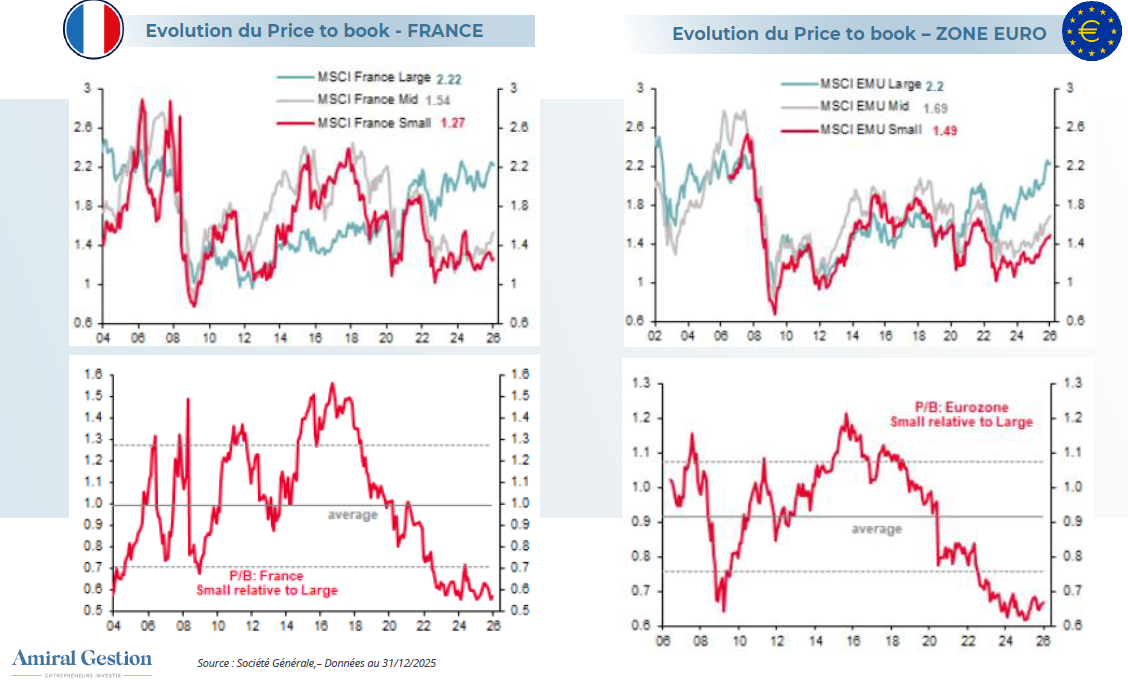

Small caps : une décote qui résiste au rebond

Malgré la reprise observée en 2024 et 2025, les small caps continuent de traiter avec une décote historiquement élevée par rapport aux grandes capitalisations, aussi bien en France qu’en zone euro. Les graphiques de valorisation montrent que cette anomalie ne s’est que marginalement résorbée, alors même que les large caps évoluent aujourd’hui sur des multiples proches, voire supérieurs, à leurs moyennes historiques longues.

Pour les gérants, cette situation constitue un élément central du diagnostic actuel. De nombreuses PME et ETI européennes affichent des bilans assainis, une génération de cash solide et une exposition principalement domestique, qui pourrait devenir un atout dans un scénario de normalisation progressive du cycle économique en Europe.

Géographie et stock-picking : le retour en grâce de l’Allemagne

Sur le plan géographique, 2025 a marqué un tournant pour l’Allemagne. Délaissées fin 2024, les small caps allemandes ont bénéficié d’un changement progressif de perception à mesure que les perspectives économiques s’amélioraient. Plans d’investissement, transition énergétique, infrastructures et réindustrialisation ont servi de catalyseurs à un rerating de certains segments de la cote.

Le fonds a su tirer parti de ce mouvement grâce à plusieurs positions exposées à la demande domestique allemande, illustrant l’importance du stock-picking bottom-up dans un univers où les tendances macro se diffusent lentement mais peuvent provoquer des ajustements rapides de valorisation.

La défense : d’un thème conjoncturel à un cycle structurel

L’un des changements notables de 2025 concerne l’approche du secteur de la défense. Longtemps perçue comme une thématique opportuniste liée au conflit ukrainien, elle est désormais appréhendée comme un cycle d’investissement de long terme, sous l’effet des tensions géopolitiques persistantes et du repositionnement stratégique de l’Europe.

La gestion a ainsi renforcé progressivement son exposition à certains acteurs, en privilégiant une construction patiente des positions et une sélection rigoureuse des dossiers, consciente à la fois du potentiel de croissance et des risques associés à des valeurs devenues très visibles pour le marché.

Processus de gestion : continuité et discipline

La gestion a par ailleurs intégré de manière progressive certains outils quantitatifs au cours de l’année, en complément de l’analyse fondamentale.

Cette évolution s’inscrit dans une logique de continuité : le cœur du processus reste centré sur la valorisation, la qualité des modèles économiques et la solidité des bilans, avec une attention accrue portée à la discipline des arbitrages dans des phases de marché très directionnelles.

Une surperformance construite dans la durée

Sur longue période, la trajectoire de Sextant PME illustre la cohérence de cette approche. Depuis la réorientation de la gestion en 2014, le fonds affiche une surperformance nette par rapport à son indice de référence et à la moyenne de sa catégorie, malgré des cycles particulièrement heurtés pour les small caps : choc sanitaire, poussée inflationniste, resserrement monétaire et tensions géopolitiques.

L’année 2025 s’inscrit dans cette continuité. Si le fonds n’a pas capté certaines poches très spéculatives du marché, notamment les biotechs, il a délivré une performance en ligne avec son profil de risque, confirmant la résilience du positionnement dans un environnement très polarisé.

Positionnement 2026 : discipline et optionalité

À l’aube de 2026, le scénario central repose sur une accélération graduelle de la croissance européenne, susceptible de bénéficier aux valeurs cycliques décotées, sans exclure un retour plus progressif de l’intérêt pour les sociétés de qualité. Dans ce contexte, la persistance de fortes décotes sur les small caps constitue un réservoir d’opportunités pour une gestion active et sélective.

Sextant PME revendique ainsi un positionnement équilibré, conçu pour capter un éventuel rattrapage des petites capitalisations tout en conservant des amortisseurs en cas de choc exogène, fidèle à une philosophie de gestion patiente et disciplinée.

AVIS CROSINVESTING : Dans un environnement de marché marqué par de fortes rotations de styles et une visibilité encore imparfaite, Sextant PME se distingue par la cohérence et l’équilibre de son positionnement. La combinaison assumée entre valeurs décotées, entreprises de qualité et expositions plus cycliques confère au portefeuille une réelle capacité d’adaptation aux différentes phases de marché. Sans céder aux effets de mode, la gestion fait preuve d’un pragmatisme appréciable, tant dans la construction des positions que dans l’intégration progressive de nouveaux outils. Cette approche disciplinée, fondée sur le stock-picking et la valorisation, offre un cadre robuste pour aborder 2026, tout en conservant des options de performance dans un univers small & mid caps encore riche en opportunités.

L’ensemble des informations disponibles sur le site www.crosassets.com représente une simple information et en aucun cas ne saurait être considéré comme une invitation à investir, un acte de démarchage ou de conseil financier. La vocation du site Cros Assets étant strictement une information forcément non exhaustive, les articles ou communications publiés sur le site ne sauraient être considérés comme un appel public à l’épargne aucune incitation à investir sur des produits financiers ou d’assurance. Malgré tous les soins pris dans la collecte auprès de sources réputées fiables et dans le traitement des données, Cros Assets ne peut en garantir l’exactitude et recommande à l’utilisateur de ne pas prendre de décisions d’investissement sans en avoir vérifié lui-même l’exactitude auprès des sociétés de gestion concernées ou auprès de son conseiller spécialisé, ni sans avoir lu le prospectus des fonds ou les conditions générales et particulières des contrats d’assurance. Par ailleurs, Cros Assets rappelle à l’utilisateur que les performances passées ne préjugent pas des performances futures et lui recommande de consacrer le temps nécessaire à la définition de la répartition de ses avoirs en général, et de ses avoirs financiers en particulier, en tenant compte de ses objectifs, de ses contraintes de toutes natures, de son horizon de placement, et en diversifiant ses placements. Cros Assets n’est pas en mesure de se substituer à l’utilisateur pour vérifier si un produit d’investissement présenté sur le site est en adéquation avec ses besoins et l’invite à se faire assister par son conseiller spécialisé.

Partager

Equipe commerciale

Évènements